VDSC cho rằng Nhựa Bình Minh không có nhiều dư địa để cải thiện hiệu quả hoạt động trong năm 2021 nhưng năng lực tiêu thụ vẫn sẽ duy trì nên lợi nhuận sau thuế được dự phóng ở mức 433 tỷ đồng, giảm 17% so với năm trước do năm 2020 kết quả kinh doanh đột biến.

CTCP Chứng khoán Rồng Việt (VDSC) vừa có báo cáo cập nhật về CTCP Nhựa Bình Minh (Mã: BMP) với nhận định năm 2021 việc hưởng lợi từ giá nguyên liệu khó duy trì như năm trước.

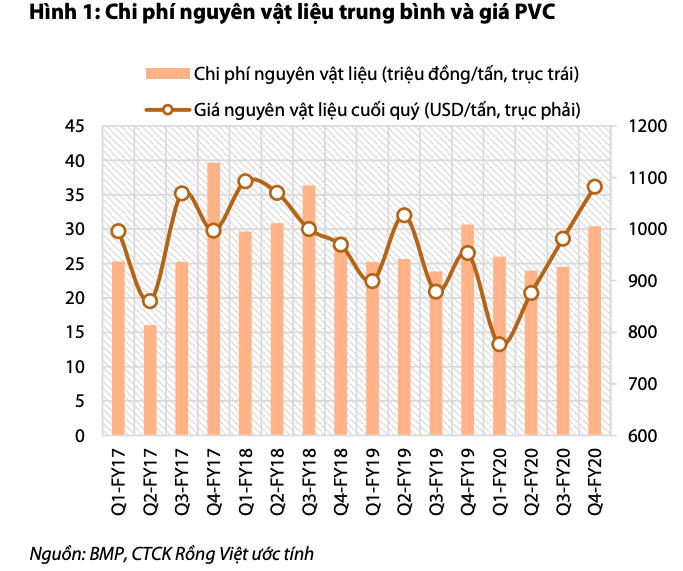

VDSC cho biết giá bột nhựa tạo đáy trong quý I/2020 đã giúp chi phí nguyên vật liệu/đơn vị sản phẩm tiết giảm trong quý II và III/2020. Tuy nhiên, giá trị hàng tồn kho của BMP giảm liên tục trong năm, vì vậy sang quý IV/2020 khi giá bột nhựa PVC bật tăng lên trên 1.000 USD/tấn (cao nhất trong lịch sử), biên lợi nhuận đã giảm mạnh ngay trong quý cuối năm.

Giá bột nhựa sau khi tăng vượt mức trước khi giảm (khoảng 900 USD/tấn) vẫn đang giữ ở mức cao.

Trong hai tháng đầu năm nay, giá PVC trung bình đạt 1.080 USD/tấn do giá dầu tăng và đứt gãy nguồn cung do làn sóng COVID-19 thứ 2. VDSC dự báo nhiều khả năng sẽ giữ giá bột nhựa trên mức 1.000 USD/tấn cho năm 2021.

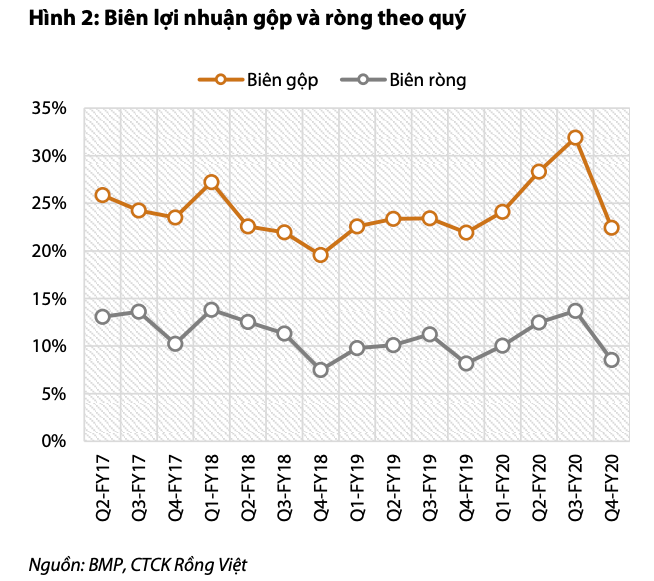

VDSC cho rằng BMP không có nhiều dư địa để cải thiện hiệu quả hoạt động và dự phóng biên lợi nhuận gộp và biên lợi nhuận ròng của BMP trong năm 2021 lần lượt đạt 24,3% và 9%, thấp hơn lần lượt 2,3 và 2,2 điểm % so với năm 2020.

Năng lực tiêu thụ của BMP vẫn sẽ duy trì, đảm bảo mức tăng sản lượng 6,7%.

Do đó, lợi nhuận sau thuế được dự phóng ở mức 433 tỷ đồng, giảm 17% so với năm trước do năm 2020 kết quả kinh doanh đột biến, nhưng tăng nhẹ 2% so với năm 2019.

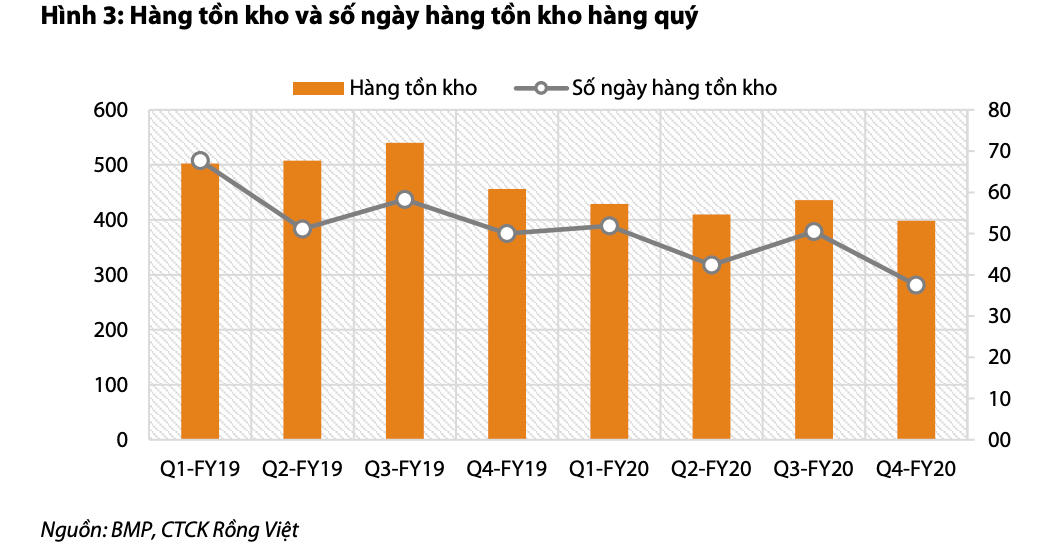

Chính sách tiết kiệm vốn lưu động của BMP trong khoảng hai năm gần đây một mặt giúp doanh nghiệp tăng tiền mặt và cải thiện doanh thu tài chính, mặt khác lại khiến biên lợi nhuận từ hoạt động cốt lõi nhạy cảm hơn với giá nguyên liệu, VDSC nhận định.

Đơn vị này cũng nhận thấy cuối năm 2020, tồn kho (bao gồm cả nguyên liệu và thành phẩm) chỉ còn 40 ngày giá vốn. Trong tình huống giá nguyên liệu đã giữ ở mức cao trong vòng 2 tháng gần đây, chính sách tồn kho này có thể là một bất lợi đối với biên gộp quý I và quý II/2021 của doanh nghiệp.

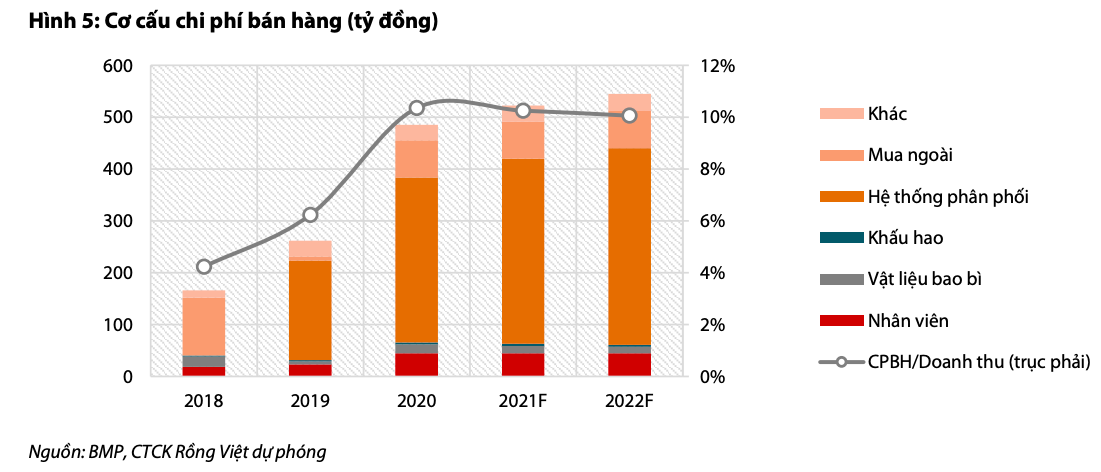

Trong năm 2020, chi phí bán hàng của BMP tăng mạnh do thay đổi chính sách cho hệ thống phân phối trong năm 2019.

Việc BMP khoán chi phí cho hệ thống phân phối (thay vì tách biệt các loại chi phí và ghi nhận tại những khoản mục khác nhau) khiến chi phí bán hàng tăng mạnh, nhưng nhìn chung không ảnh hưởng lên biên lợi nhuận ròng.

Chi phí bán hàng chiếm tổng cộng 10,4% doanh thu trong năm 2020 (6,2% năm 2019) và con số này nhiều khả năng được duy trì trong dài hạn, VDSC cho hay.

Trong đó, khoảng 70% là chi phí cho hệ thống phân phối, bao gồm chi phí vận chuyển và chiết khấu thanh toán, VDSC cho rằng đây là mức hợp lý để duy trì một hệ thống đại lý trung thành và khỏe mạnh.

VDSC cũng lưu ý rằng BMP thuộc nhóm nhà sản xuất có mức chiết khấu cho đại lý thấp nhất, và thế mạnh này tồn tại chủ yếu do thương hiệu Nhựa Bình Minh được đánh giá cao trong mắt người tiêu dùng.

Bằng việc dành cho hệ thống phân phối những lợi ích nhất định, BMP có thể thu về tăng trưởng sản lượng bán hàng ổn định, tiết kiệm vốn lưu động và cải thiện dòng tiền.

VDSC nhận định BMP vừa trải qua một năm thuận lợi khi tốc độ tiêu thụ không gặp nhiều khó khăn do dịch bệnh. Ngược lại, doanh nghiệp hưởng lợi ít nhiều từ việc giá nguyên liệu giảm mạnh trong năm.

Việc siết chặt quản lý vốn lưu động giúp BMP cải thiện dòng tiền hoạt động và có thêm thu nhập từ lãi tiền gửi để bù đắp cho việc tăng chi phí bán hàng do tái cấu trúc hệ thống phân phối.

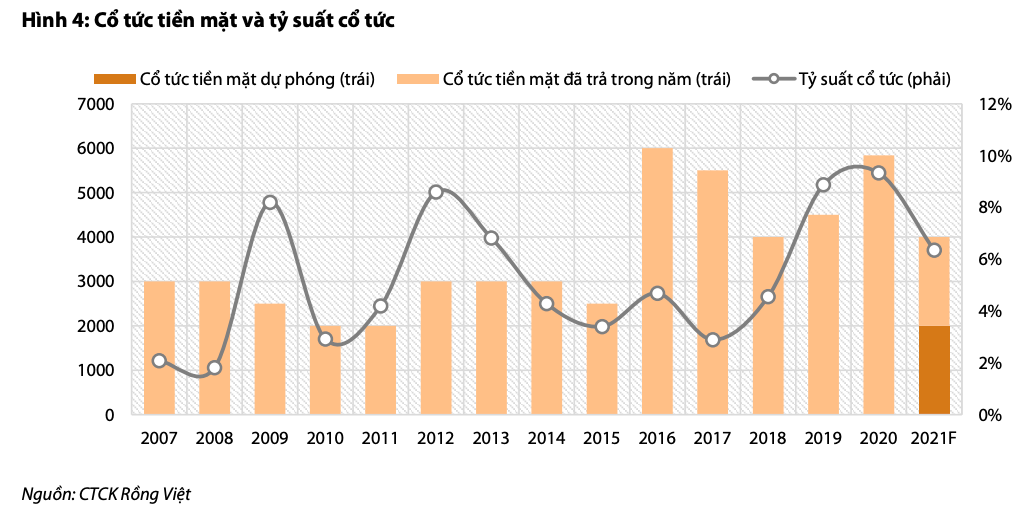

Cổ đông của BMP trong năm 2020 đã nhận tổng cộng 5.800 đồng/cp cổ tức tiền mặt, đây là một trong những lý do cho đợt tăng mạnh của cổ phiếu hơn VN-Index kể từ đáy.

VDSC dự báo BMP sẽ trả 4.000 đồng/cp năm 2020, tương đương với tỷ lệ cổ tức 6,3% theo giá thị trường hiện tại.

Mức lợi nhuận dù được dự báo giảm 17% so với năm trước nhưng được VDSC nhận định vẫn có thể đảm bảo chính sách cổ tức tiền mặt khoảng 4.000 đồng/cp cho cổ đông.

vietnambiz.vn