Giá PP và PE ở Trung Quốc và Đông Nam Á đã tăng trong hơn ba tuần cho đến thời điểm hiện tại, tuy nhiên có những ý kiến khác nhau giữa những người tham gia thị trường về tính bền vững của xu hướng tăng giá sau vài tháng.

Câu hỏi được đặt ra là liệu đà tăng giá hiện tại có thể được duy trì trong thời gian ngắn và trung hạn hay không. Trước khi nhận được những phản hồi đó, đây là cái nhìn về những gì đã xảy ra với thị trường trong vài tuần qua.

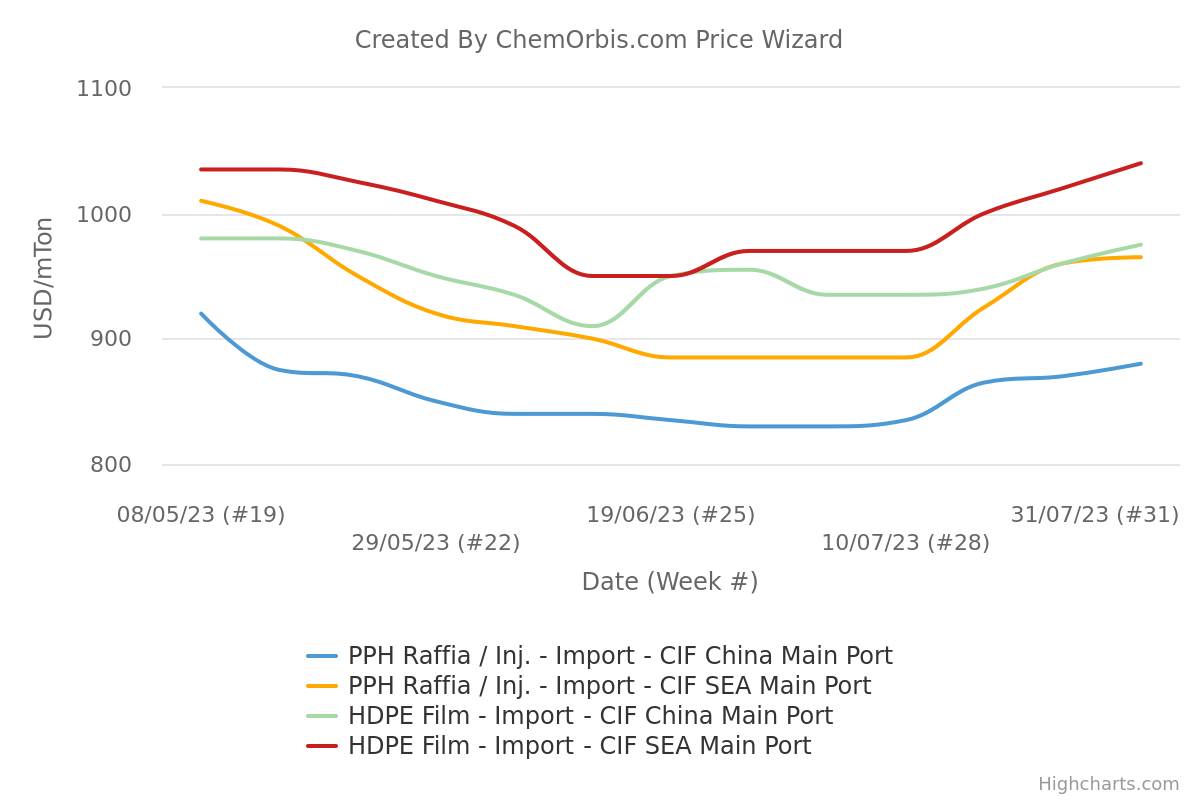

Dữ liệu về Chỉ số Giá của ChemOrbis cho thấy rõ ràng giá polyolefin đã tăng với tốc độ cao hơn ở Đông Nam Á, so với ở Trung Quốc trong ba tuần kể từ ngày 10 tháng 7 đến nay.

Chẳng hạn, điểm giữa của khoảng giá nhập khẩu ước tính PP homo raffia nhập khẩu ở Đông Nam Á đã tăng khoảng 9% trong ba tuần lên 930-1000 USD/tấn CIF, so với mức tăng 5% ở Trung Quốc lên 830-930 USD/tấn CIF.

Đối với PE, giá nhập khẩu HDPE film tăng kể từ tuần thứ hai của tháng 7, tăng 7% lên mức 1000-1080 USD/tấn CIF Đông Nam Á và tăng 4% lên mức 940-1010 USD/tấn CIF Trung Quốc. Giá LDPE film ở Đông Nam Á cũng tăng gần 9% lên 960-1060 USD/tấn, trong khi giá LDPE nhập khẩu của Trung Quốc tang 5% lên mức 940-1000 USD/tấn CIF. Giá LLDPE tăng ít nhất ở cả Đông Nam Á và Trung Quốc, với mức tăng 6% ở Đông Nam Á lên 950-1040 USD/tấn, và tăng 3% lên 940-1000 USD/tấn ở Trung Quốc.

Câu hỏi trên thị trường là liệu xu hướng tăng có thể được duy trì bởi bất kỳ nhu cầu tăng cường nào hay không. Trong khi những người bán chủ lực đã chỉ ra các biện pháp thúc đẩy kinh tế vĩ mô do Bắc Kinh và ngân hàng trung ương Trung Quốc công bố để hỗ trợ thúc đẩy nhu cầu, quan điểm từ phía hạ nguồn không tạo được nhiều niềm tin.

Người bán phụ thuộc vào nhu cầu phục hồi, chi phí tăng

Một nhà kinh doanh lớn của Hàn Quốc đã tăng báo giá ở cả Trung Quốc và Đông Nam Á vào tuần trước. Một nguồn tin tại văn phòng Trung Quốc đã chỉ ra “đà phục hồi nhu cầu tại các thị trường polyolefin của nước này”, mặc dù nguồn cung vẫn ở mức cân bằng đến dồi dào. Ông nói thêm: “Nhu cầu của cả khu vực và Trung Quốc đã được cải thiện. Giá trong nước và địa phương của Trung Quốc đã được nâng lên nhờ năng lượng cơ bản mạnh mẽ và chi phí nguyên liệu tăng.” Đối tác của ông ở Đông Nam Á cho biết: “Hầu hết các nhà sản xuất đang bị hao hụt lợi nhuận và các nhà sản xuất cần phải cố gắng bù đắp một số khoản lỗ.”

Trong thực tế, chi phí gia tăng đã là một chủ đề định kỳ đối với người bán trong các cuộc thảo luận về giá của họ. Giá dầu thô Brent tương lai, đạt 86,24 USD/thùng vào thứ Sáu, đã tăng 13% so với mức được ghi nhận một tháng trước. Giá ethylene và propylene cũng tiếp tục tăng, đánh dấu mức tăng giá 10-11% trong sáu tuần qua.

Tuy nhiên đó là yếu tố duy nhất dẫn đến việc tăng giá, ngoài thực tế là nhìn chung dự đoán giá sẽ tiếp tục tăng. Người bán đã hạn chế cung cấp các lô hàng, phần nào thắt chặt nguồn cung vì họ tin rằng giá sẽ tiếp tục tăng.

Hạ nguồn lại là một câu chuyện khác

Bất chấp sự gia tăng gần đây trong các hoạt động mua hàng trên khắp châu Á, bức tranh tổng thể về nhu cầu vẫn ảm đạm do các vấn đề hậu đại dịch vẫn chưa được giải quyết triệt để. Nhu cầu xuất khẩu đối với các thành phẩm của các nhà chuyển đổi châu Á về cơ bản là yếu, do các khu vực tiêu dùng lớn, châu Âu và Mỹ, đang phải vật lộn với các nền kinh tế sụt giảm và lo ngại suy thoái.

Đó là lý do tại sao các nhà chuyển đổi trên khắp Trung Quốc và Đông Nam Á vẫn thận trọng về đà gia tăng nhu cầu ít nhất là trong thời gian còn lại của năm nay, chỉ ra thực tế là nhu cầu sản phẩm cuối cùng vẫn còn cách xa mức đạt được trước đại dịch.

Một nhà kinh doanh nội địa ở Việt Nam cho biết: “Các yêu cầu của nhà chuyển đổi hiện vẫn thấp hơn so với các năm trước. Lẽ ra chúng ta phải thấy nhu cầu tăng đột biến trong khoảng thời gian này từ nhà chuyển đổi đang tìm cách phục vụ cho các thị trường cuối năm. Chúng tôi chưa thấy điều đó.”

Về nguồn cung, các nhà kinh doanh cho biết hầu hết công suất ngừng hoạt động ở Đông Bắc Á dự kiến sẽ hoạt động trở lại vào cuối tháng này hoặc tháng 9 và nguồn cung dự kiến sẽ dồi dào trong thời gian tới.

Hơn nữa, có những lo ngại về tình hình thời tiết khắc nghiệt của Trung Quốc, có thể làm giảm đà phục hồi nhu cầu mới chớm trên thị trường polyolefin. Đất nước này gần đây đã chứng kiến tình trạng lũ lụt và hạn hán đồng thời xảy ra, dẫn đến mất điện, với lo ngại hoạt động sản xuất bị ảnh hưởng. Một nhà kinh doanh Trung Quốc cho biết: “Điều này có khả năng làm giảm tác động của các sáng kiến tiền tệ nhằm đạt được mức tăng trưởng GDP cao hơn.”

Được viết bởi Shibu Itty Kuttickal - sikuttickal@chemorbis.com