Nguồn: ChemOrbis

Được viết bởi Manolya Tufan - mtufan@chemorbis.com

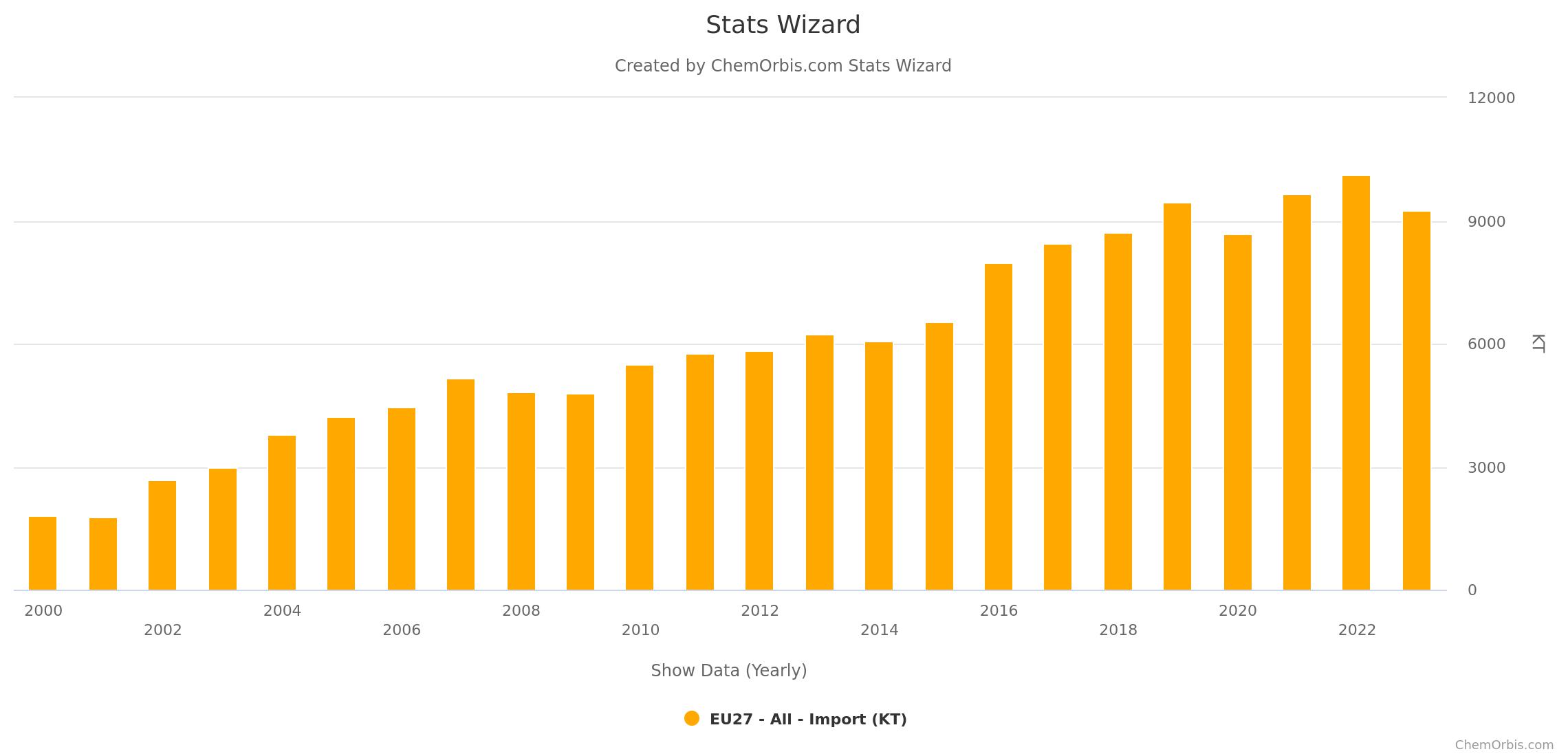

Nhập khẩu polymer hàng năm vào Liên minh châu Âu từ các đối tác ngoài liên minh đã giảm 9% so với năm 2022, khi nhập khẩu đạt mức cao kỷ lục hơn 10 triệu tấn. Tổng lượng polymer nhập khẩu vào năm 2023 giảm xuống còn khoảng 9,2 triệu tấn sau khi tăng 11% vào năm 2021 và 5% vào năm 2022. Đây là mức thấp nhất kể từ năm 2020.

Khối lượng nhập khẩu giảm so với năm trước cùng với nhu cầu suy yếu do lạm phát cao ảnh hưởng đến tiêu dùng trong suốt năm 2023, trong khi những bất ổn xuất phát từ căng thẳng địa chính trị và sự gián đoạn của Kênh đào Panama cũng đóng vai trò hạn chế khối lượng nhập khẩu. Triển vọng nhu cầu ảm đạm vào đầu năm 2024 đã dẫn đến tốc độ giải phóng hàng tồn kho trong nước chậm và giao dịch nhập khẩu giảm sút vào quý 4 năm 2023 bất chấp việc cắt giảm công suất có kỷ luật trên toàn khu vực.

Dữ liệu từ Công cụ Giá ChemOrbis cho biết rằng nhập khẩu PP tích lũy của EU27 đã giảm 11% so với năm 2022 xuống nhỉnh dưới 2 triệu tấn vào năm 2023. Tổng nhập khẩu PP giảm 18% so với năm 2021, khi nhập khẩu tăng 30% đạt mức cao nhất từng được ghi nhận khoảng 2,5 triệu tấn. Nhập khẩu PE giảm 14% so với năm ngoái xuống còn khoảng 4,4 triệu tấn, trong khi khối lượng lần đầu tiên giảm xuống dưới 5 triệu tấn kể từ năm 2020. Nhập khẩu PET giảm hơn 3% so với năm trước xuống còn khoảng 1,6 triệu tấn, trong khi nhập khẩu ABS giảm 9% xuống còn 241.000 tấn.

Trong khi đó, tổng lượng nhập khẩu PVC tăng 23% so với năm 2022 lên mức cao kỷ lục 700.000 tấn sau khi tăng dần vào năm 2021 và 2022. Nhập khẩu PS tăng nhẹ so với năm trước đạt khoảng 360.000 tấn, đánh dấu lượng nhập khẩu lớn nhất kể từ năm 2000.

Điều quan trọng cần chỉ ra là dữ liệu của EU27 không bao gồm thương mại trong khối châu Âu, với các đối tác thương mại nằm ngoài liên minh 27 quốc gia.

Hoa Kỳ củng cố sự hiện diện của mình tại thị trường PE châu Âu

Công cụ Thống kê PRO từ ChemOrbis cho thấy rằng 5 nhà xuất khẩu PE hàng đầu sang EU27 vào năm 2023 là Hoa Kỳ với hơn 1,5 triệu tấn, nắm giữ thị phần 34%, tiếp theo là Ả Rập Xê Út với 20% thị phần. Hàn Quốc , Qatar và Vương quốc Anh là ba quốc gia đều có ít hơn 10% cổ phần.

Mỹ vẫn là nhà cung cấp PE chính của liên minh, nâng thị phần lên 10% so với năm ngoái khi xuất khẩu PE của Hoa Kỳ đạt kỷ lục mới. Trong khi đó, nhập khẩu vào EU27 từ các nhà cung cấp khác lần lượt giảm 19%, 11%, 10% và 39%.

Tính theo sản phẩm, nhập khẩu LDPE, LLDPE, mLLDPE và HDPE lần lượt giảm 26%, 18%, 8% và 9% trong năm ngoái. Bên cạnh đó, nhập khẩu mLLDPE giảm lần đầu tiên vào năm 2023 xuống còn khoảng 1,2 triệu tấn sau 5 năm tăng liên tiếp.

Nhập khẩu copolymer đạt mức cao mới

Trong tổng lượng nhập khẩu PP, Ả Rập Xê Út và Hàn Quốc vẫn là hai nhà cung cấp lớn nhất trong khu vực, với tổng thị phần khoảng 55%. Israel và Mỹ tăng hạng trong danh sách, hạ bệ Nga và Ai Cập. Nhập khẩu từ Nga đã dừng lại sau khi các nước EU đưa ra các biện pháp trừng phạt nghiêm khắc đối với Nga trong bối cảnh cuộc chiến ở Ukraine.

Nhập khẩu copolymer đạt mức cao kỷ lục trên 550.000 tấn, tăng 7% so với năm 2022. Mặc dù thị phần nhập khẩu copolymer của Hàn Quốc hầu như không thay đổi ở mức khoảng 42%, nhập khẩu từ nước này đã tăng 9% trong năm. Trên thực tế, Hàn Quốc tăng cường xuất khẩu PP sang EU và Thổ Nhĩ Kỳ sau khi mất thị phần ở Trung Quốc trong bối cảnh mở rộng công suất khổng lồ

Dữ liệu từ Công cụ Thống kê PRO ChemOrbis cho biết rằng nhập khẩu PPH đã giảm đáng kể 16% trong năm ngoái xuống còn 1,4 triệu tấn, phản ánh mức tiêu thụ thấp hơn bình thường.

Mỹ soán ngôi Mexico để trở thành nhà cung cấp PVC lớn nhất

Mỹ đã soán ngôi Mexico để trở thành nhà cung cấp lớn nhất của liên minh với 284.000 tấn, tiếp theo là Mexico (134.000 tấn), Hàn Quốc (76.000 tấn), Ai Cập (54.000 tấn) và Na Uy (49.000 tấn). Hàn Quốc lọt vào danh sách 5 nhà cung cấp hàng đầu vào năm ngoái sau khi nhập khẩu tăng 154% so với năm 2022.

Nhập khẩu từ Mỹ năm 2023 tăng 99% so với năm trước đó, trong khi nhập khẩu từ Ai Cập tăng 23%. Bên cạnh đó, nhập khẩu từ Mỹ và Ai Cập vào liên minh tăng gấp bảy đến tám lần so với năm 2020.

Trên thực tế, Ủy ban Châu Âu đã phát động cuộc điều về nhập khẩu S-PVC có xuất xứ từ Ai Cập và Mỹ trong bối cảnh có cáo buộc rằng khối lượng xuất khẩu tăng lên gây thiệt hại cho ngành trong giai đoạn gần đây nhất. Hậu quả của cuộc điều tra này được phân tích trong tin tức “PVC Mỹ có thể phải đối mặt với sự phản đối từ châu Âu; luồng thương mại thay đổi và cạnh tranh có thể gia tăng”

Khối lượng nhập khẩu tăng trong bối cảnh kinh tế toàn cầu suy thoái đã tác động lên giá PVC vốn có xu hướng giảm hầu như trong suốt năm 2023 bất chấp nỗ lực quản lý nguồn cung của các nhà cung cấp trong khu vực. Châu Âu là nước xuất khẩu ròng với xuất khẩu năm 2023 đạt 1 triệu tấn so với tổng lượng nhập khẩu khoảng 700.000 tấn.

Nhập khẩu chai PET tiếp tục tăng

Trong top 5 nhà cung cấp, Thổ Nhĩ Kỳ là nước xuất khẩu đứng đầu với 320.000 tấn, tiếp theo là Việt Nam (295.000 tấn), Trung Quốc (279.000 tấn), Ai Cập (194.000 tấn) và Hàn Quốc (147.000 tấn). Trung Quốc bị Thổ Nhĩ Kỳ soán ngôi khi nhập khẩu của Trung Quốc giảm 19% kể từ năm 2022, khi nhập khẩu chứng kiến mức tăng chóng mặt 177%.

Vào năm 2023, thị phần của Trung Quốc đã giảm từ khoảng 20% xuống 17% do người mua châu Âu tránh nhập khẩu PET Trung Quốc do cuộc điều tra chống bán phá giá được bắt đầu vào cuối tháng 3 năm 2023. Trong khi phải đến tháng 11 năm 2023 mới áp dụng được

thuế chống bán phá giá tạm thời đối với PET Trung Quốc, các loại thuế chính thức dự kiến sẽ được áp dụng vào cuối tháng 5 năm 2024.

Việt Nam trở thành nước xuất khẩu lớn thứ hai sau khi nhập khẩu tăng 84% so với năm trước, trong khi Hàn Quốc cũng tăng hạng trong danh sách với mức tăng 30% so với cùng kỳ năm ngoái.

Bất chấp tổng lượng nhập khẩu hàng năm giảm, nhập khẩu chai PET cho thấy mức tăng trưởng ổn định và đạt mức cao nhất từng được ghi nhận là 1,3 triệu tấn. Trong khi đó, nhập khẩu dệt PET so với năm ngoái đã giảm hơn 32%.

Nhập khẩu PS đạt mức cao kỷ lục; Châu Âu nhập khẩu 80% ABS từ châu Á

Đối với PS, Thổ Nhĩ Kỳ và Iran vẫn là hai nhà cung cấp chính của châu Âu, với thị phần lần lượt là 22% và 20%, tổng cộng khoảng 150.000 tấn. Tiếp theo là Trung Quốc, Na Uy và Hàn Quốc. Năm ngoái, Trung Quốc và Hàn Quốc đã tăng thị phần lần lượt từ 8% lên 9% và từ 3,6% lên 6%. Trong khi đó, Trung Quốc đi đầu trong việc gia tăng thị phần so với những năm trước khi nhập khẩu tăng gấp 16 lần so với năm 2021.

Châu Âu chuyển từ nước xuất khẩu ròng sang nước nhập khẩu vào năm 2022 và 2023. Nhập khẩu PS vào liên minh tăng dần kể từ năm 2020 để đạt mức cao nhất từng được ghi nhận vào năm 2023, trong khi xuất khẩu của liên minh đã giảm kể từ đó.

Tính theo sản phẩm, nhập khẩu GPPS và HIPS của châu Âu đã tăng 22% so với năm 2022. Trong khi đó, EPS giảm 8% so với năm ngoái và điều này cho thấy mức giảm đầu tiên kể từ năm 2017.

Về ABS, Hàn Quốc (149.570 tấn), Đài Loan (42.080 tấn), Mỹ (11.940 tấn), Ả Rập Xê Út (9.770 tấn) và Thái Lan (6.890 tấn) là 5 nhà cung cấp hàng đầu trong năm ngoái. Hàn Quốc và Đài Loan chiếm 80% tổng lượng nhập khẩu tích lũy. Khi Hàn Quốc tăng thị phần từ khoảng 58% lên 62%, thị phần của Đài Loan đã giảm từ 24% xuống 17,4%.

Nhập khẩu ABS đã giảm 9% so với năm ngoái, trong khi vẫn cao hơn lượng xuất khẩu của liên minh đã giảm kể từ đỉnh điểm năm 2021.