Xu hướng suy yếu đã chiếm ưu thế trên thị trường polyolefin kể từ khi Trung Quốc trở lại sau kỳ nghỉ lễ Quốc khánh vào đầu tháng 10. Giá đã giảm đều, chủ yếu là do sự thiếu hụt nhu cầu và dư thừa nguồn cung, trong khi giá tương lai không hỗ trợ trong bối cảnh ảnh hưởng từ dầu thô biến động cũng tác động lên tâm lý thị trường.

Tuy nhiên, tuần trước đã chứng kiến thị trường PP mất đà nhanh hơn thị trường PE, với một số người tham gia thị trường cho rằng các yếu tố cơ bản ở thị trường PE hoạt động tốt hơn so với PP.

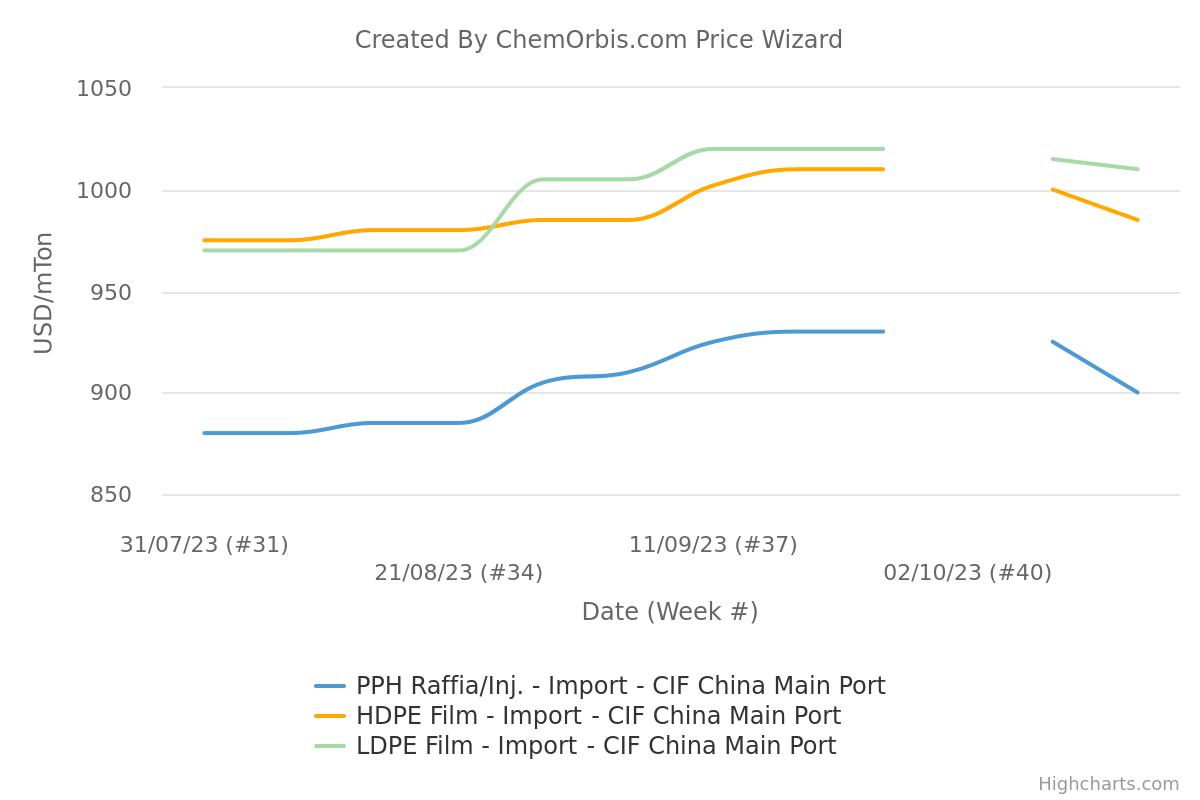

Giá PP rơi ở cả hai phân khúc; giá PE ổn định hoặc giảm

Trong tuần kết thúc vào ngày 20 tháng 10, giá PP homo nhập khẩu và giá injection của tất cả các xuất xứ được ước tính giảm 20-30 USD/tấn so với tuần trước xuống còn 860-940 USD/tấn CIF Trung Quốc, tiền mặt. Trong khi đó, giá PE nhập khẩu chung được ước tính ổn định hoặc giảm 10 USD/tấn xuống còn 980-1040 USD/tấn đối với LDPE film, giảm 10-20 USD/tấn xuống còn 910-980 USD/tấn đối với LLDPE film và 950-1020 USD/tấn đối với HDPE film, tất cả đều theo phương thức tương tự.

Tại thị trường polyolefin trong nước, giá PP homo raffia và inj được ước tính giảm 150-250 CNY/tấn (21-34 USD/tấn) so với tuần trước, trong khi giá PE được ước tính ổn định hoặc giảm 160 CNY/tấn (22 USD/tấn) đối với LDPE film, giảm 150-225 CNY/tấn (21-31 USD/tấn) đối với LLDPE film và ổn định đối với HDPE film.

Tổng cầu vẫn yếu, song nhu cầu PE dự kiến sẽ tăng

Nhu cầu chậm lại đã trở nên nổi bật ở cả thị trường PP và PE do nhu cầu mua hàng giảm bớt, trong đó người mua tỏ ra thận trọng khi mua hàng mới và chỉ mua đối với những nhu cầu cơ bản. Theo những người tham gia thị trường, các nhà máy ở hạ nguồn được cho là sẽ giảm công suất hoạt động do số lượng đặt hàng yếu hơn dự kiến, trong khi xu hướng suy yếu trên toàn cầu cũng ảnh hưởng đến ngành công nghiệp trong khu vực.

Trong khi đó, hy vọng về nhu cầu khởi sắc hơn phần nào đã vực dậy tinh thần của người tham gia trên thị trường PE, nhờ lễ hội thương mại điện tử và đợt bổ sung hàng tiềm năng. Một nhà kinh doanh cho biết: “Công suất hoạt động chung từ các lĩnh vực hạ nguồn khác nhau của PE dự kiến sẽ cải thiện nhẹ do lễ hội thương mại điện tử đã thúc đẩy các đơn đặt hàng trước từ người dùng cuối cùng đối với màng bọc, túi màng đệm khí và một số màng bao bì thực phẩm, có khả năng phục hồi nhu cầu.

Về tác động của nhiều biện pháp kích thích đối với nền kinh tế trong nước và kết quả là nhu cầu trên thị trường polyolefin, những người tham gia thị trường đã bày tỏ quan điểm trái ngược nhau. Một mặt, một số người tham gia thị trường cho rằng các chính sách kinh tế có tác dụng hạn chế, đặc biệt là trong bối cảnh tăng trưởng toàn cầu yếu. Mặt khác, những người tham gia thị trường lạc quan báo cáo cải thiện nhẹ so với những tháng trước và tin rằng triển vọng kinh tế quốc gia ổn định trong trung và dài hạn có khả năng làm dịu bớt áp lực giảm giá trên thị trường polyolefin.

PP chịu áp lực nguồn cung mạnh hơn PE

Nguồn tồn kho tích lũy trong nước sau kỳ nghỉ lễ kéo dài đã gây áp lực nguồn cung đáng kể lên thị trường PP và PE. Theo các nguồn tin thị trường, tại thời điểm soạn tin, tồn kho polyolefin tổng hợp của hai nhà sản xuất lớn trong nước là 775.000 tấn.

Tuy nhiên, PE được cho là đã giảm nhẹ nguồn cung do lịch trình ngừng hoạt động tạm thời và theo kế hoạch, trong khi nguồn cung PP dư thừa trở nên rõ ràng hơn do công suất bổ sung. Một nhà kinh doanh khác nhận xét: “Khi so sánh PP và PE, điều đáng chú ý là áp lực công suất sản xuất mới của PE thấp hơn PP, trong khi nhu cầu của nó lại khởi sắc hơn.”

Tin tức Sản xuất Pro của ChemOrbis cho rằng Trung Quốc sẽ chào đón công suất PP dự kiến là 1,35 triệu tấn/năm chỉ trong tháng này. Hai nhà sản xuất đã khởi động nhà máy với tổng công suất 900.000 tấn/năm vào đầu tháng 10. Trừ khi có bất kỳ sự chậm trễ nào trong lịch trình khởi động mới, 450.000 tấn/năm còn lại sẽ được đưa vào vận hành vào cuối tháng.

Được viết bởi Thi Huong Nguyen - thihuongnguyen@chemorbis.com