Được viết bởi Pınar Polat - ppolat@chemorbis.com

Tại Châu Á, xu hướng ổn định hoặc giảm trên thị trường chai PET bắt đầu vào giữa tháng 4 đã tiếp tục chiếm ưu thế trong tuần qua. Nhu cầu suy yếu liên tục vẫn là yếu tố chính đằng sau sự sụt giảm hàng tuần của giá giao ngay cùng với nguồn cung ngày càng tăng, làm lu mờ sự hỗ trợ từ phía thượng nguồn.

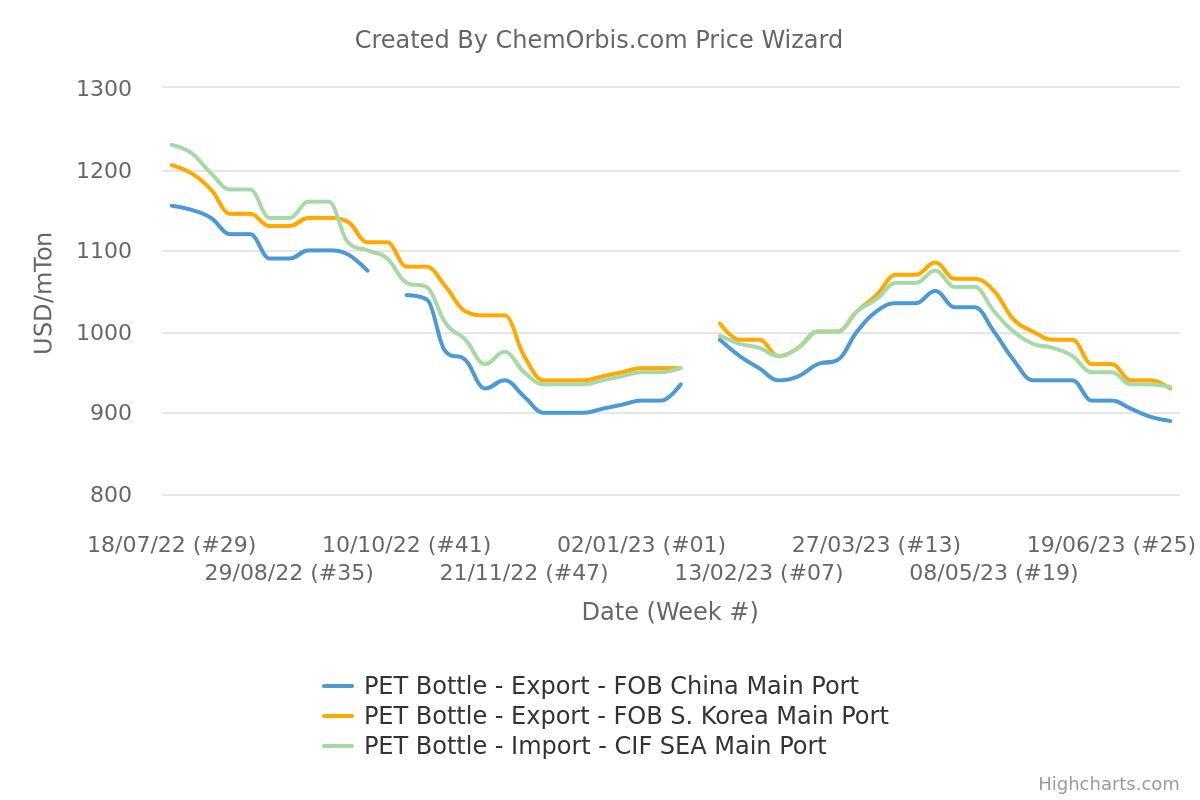

Giá giảm khoảng 13-15% kể từ tháng 4

Chỉ số giá ChemOrbis cho thấy rằng giá chai PET phương thức FOB Hàn Quốc và CIF Đông Nam Á bình quân hàng tuần đã giảm khoảng 13-14% trong suốt đợt giảm 3 tháng này, hiện lần lượt ở mức 930 USD/tấn và 932 USD/tấn. Đối với phương thức FOB Trung Quốc, giá giao ngay đã giảm 15% trong cùng kỳ xuống mức bình quân là 890 USD/tấn.

Giá nội địa Trung Quốc duy trì ổn định

Thị trường chai PET nội địa tại Trung Quốc đã tiếp tục ổn định trong một tháng, với giá giao ngay được ước tính đạt 6800-7000 CNY/tấn (830-855 USD/tấn chưa bao gồm VAT) FD/xuất kho, tiền mặt bao gồm VAT.

Chuỗi cắt giảm lãi suất của PBOC Trung Quốc đã phần nào thu hút nhu cầu trong nước, tuy nhiên hầu hết những người tham gia thị trường đều đồng tình rằng các biện pháp kích thích tiền tệ cần thêm thời gian để có hiệu quả.

Người tham gia thị trường nhấn mạnh áp lực từ nhu cầu yếu

Nguồn tin từ một nhà sản xuất Trung Quốc cho biết: “Nhu cầu trong khu vực vẫn suy yếu do thị trường hạ nguồn yếu và giá thành phẩm giảm.”

Một nhà sản xuất Thái Lan cũng báo cáo giảm báo giá 1000 THB/tấn (28 USD/tấn) cho thị trường nội địa và 10 USD/tấn tại các thị trường xuất khẩu trong tuần này, với nguồn tin từ công ty cho biết: “Nhu cầu vẫn yếu do tiêu thụ hạ nguồn bị hạn chế mặc dù thời tiết nóng tại Thái Lan và các thị trường xuất khẩu. Nếu không có sự hỗ trợ từ nhu cầu, thật khó để giá tăng cao hơn trong ngắn hạn.”

Giá thượng nguồn nối bước giá dầu tăng

Giá dầu thế giới được hỗ trợ bởi các đợt cắt giảm nguồn cung từ các nhà xuất khẩu dầu mỏ hàng đầu Ả Rập Xê Út và Nga, với giá dầu thô Brent tương lai gần đạt 80 USD/thùng và giá dầu thô WTI tương lai gần đạt 75 USD/thùng vào đợt thanh toán hôm thứ Ba.

Tác động của các giá trị năng lượng mạnh hơn đối với giá thượng nguồn đã được cảm nhận tức thời. Chỉ số Giá của ChemOrbis cho thấy giá PX, PTA và MEG tăng khoảng 3-5% trong hai tuần qua lần lượt ở mức 1015 USD/tấn, 795 USD/tấn và 470 USD/tấn, tất cả đều tính theo phương thức CFR Trung Quốc.