Sự kháng cự gay gắt của người mua trước việc tăng giá, trong bối cảnh các nhà sản xuất nỗ lực phục hồi khoản lỗ trong những tháng qua và chi phí nguyên liệu thô tăng vọt, đã khiến những người tham gia thị trường nhìn chung bắt đầu bày tỏ sự thiếu tin tưởng vào xu hướng tăng giá của thị trường PE Đông Nam Á bắt đầu vào tháng 6.

Mặc dù gần đây nhu cầu đã tăng nhẹ song khối lượng mua hàng hầu như giảm, và hầu hết người tham gia thị trường cho biết mức tiêu thụ hiện tại thấp hơn so với cùng kỳ năm trước. Đồng thời, tình hình nguồn cung ở Trung Quốc vẫn dồi dào, gây thêm áp lực lên thị trường châu Á nói chung.

Mặc dù một số người bán lớn đã chỉ ra rằng nhu cầu đang tăng lên, song cho đến nay, sức tiêu thụ từ hạ nguồn vẫn ở mức thấp tại Trung Quốc. Vẫn còn phải xem sự hỗ trợ chính sách kinh tế liên tục sẽ giúp thị trường PE được củng cố như thế nào trong thời gian tới. Nhu cầu của Trung Quốc tăng cường cũng có thể hỗ trợ thị trường Đông Nam Á.

Giá bị mắc kẹt giữa chi phí tăng và nhu cầu giảm

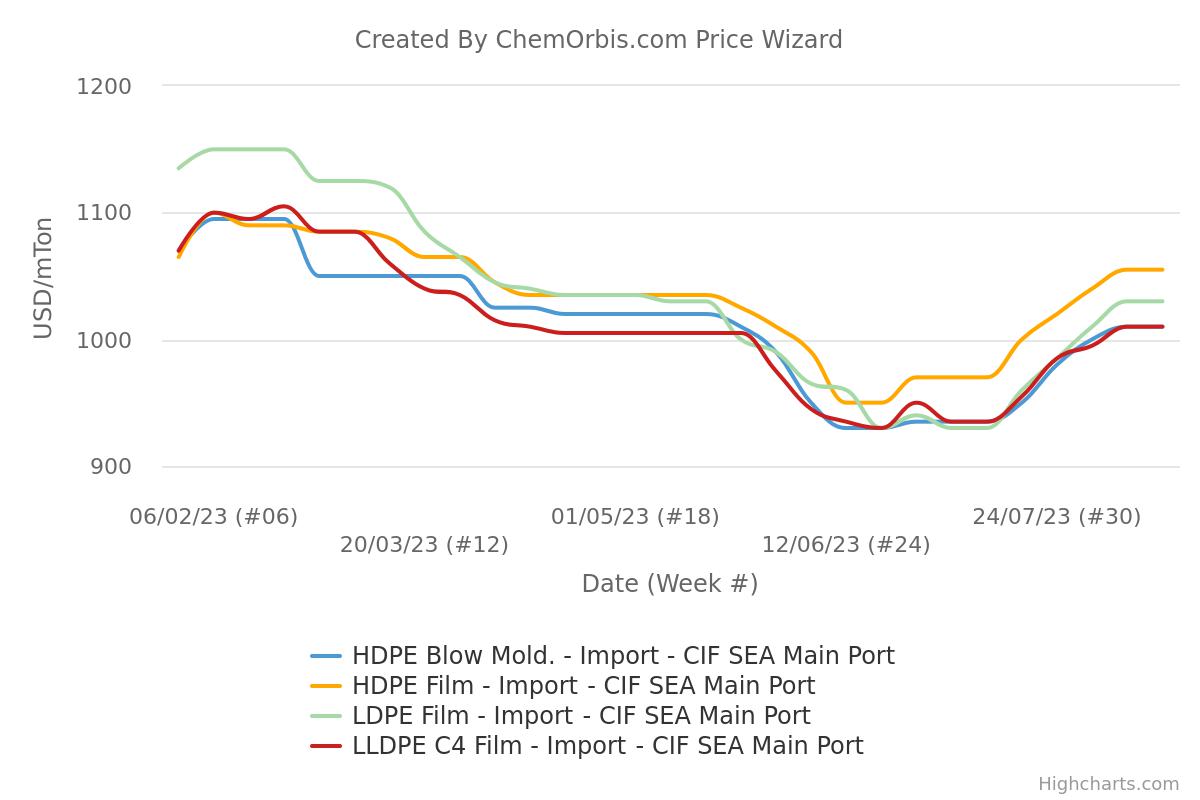

Dữ liệu về Chỉ số Giá của ChemOrbis cho thấy giá bình quân của PE film và các loại sản phẩm blow-molding ở Đông Nam Á đã giảm 14-19% trong khoảng bốn tháng kể từ đầu tháng 2. Tuy nhiên, kể từ giữa tháng 6, thị trường đã phục hồi một số khoản lỗ khi thị trường tiếp tục tăng trong vài tháng cho đến một tuần trước. Trong tuần gần nhất, giá PE Đông Nam Á được ước tính là ổn định so với tuần trước, bị mắc kẹt giữa chi phí tăng và nhu cầu giảm trong một thị trường trầm lắng.

Trong tuần gần nhất, giá HDPE, LDPE và LLDPE film nhập khẩu của tất cả các xuất xứ được ước tính ổn định so với tuần trước ở mức lần lượt là 1020-1090 USD/tấn, 980-1080 USD/tấn và 980-1040 USD/tấn, tất cả đều theo phương thức CIF Đông Nam Á, tiền mặt.

Trò chơi đối kháng giữa người mua và người bán

Hầu hết những người tham gia thị trường báo cáo rằng thị trường tương đối trầm lắng trong tuần, với số lượng báo giá rất ít và cách xa nhau. Hầu hết người bán giữ giá ở mức của tuần trước, trong khi người mua tiếp tục kháng cự giá tăng. Do đó, giao dịch đã trở thành một trò chơi đối kháng, với mỗi bên xem ai sẽ nhường đường trước.

Đại diện khu vực của một nhà cung cấp lớn của Kuwait cho biết: “Chúng tôi đã duy trì báo giá, mặc dù chi phí nguyên liệu thô tiếp tục tăng do giá dầu thô tăng mạnh. Các nhà sản xuất vẫn đang cố gắng bù đắp khoản lỗ trong 6 tháng qua, tuy nhiên đây là một thách thức vì đợt tăng giá gần đây đang bị thị trường kháng cự.” Tuy nhiên, ông nói thêm rằng các nhà sản xuất có triển vọng tích cực trong quý 4.

Nhà sản xuất cho biết giá ’có thể bắt đầu trượt dốc sớm’

Tuy nhiên hầu hết người tham gia thị trường đều không lạc quan về triển vọng của họ vì các thị trường hạ nguồn chưa cho thấy bất kỳ dấu hiệu nào về sự thay đổi nhu cầu. Một đại diện khu vực của một nhà sản xuất Trung Đông khác cho biết những người tham gia trên thị trường hiện đang ưu tiên lựa chọn các lô hàng theo hợp đồng hơn là mua trên thị trường giao ngay.

Ông nói thêm: “Chúng tôi đang bán khối lượng theo hợp đồng nhiều hơn trong tháng này. Nhu cầu về HDPE khởi sắc hơn so với LLDPE và LDPE, có lẽ do nguồn cung HD hạn chế. Tuy nhiên nhu cầu về sản phẩm cuối cùng vẫn yếu nên người mua không muốn giữ nguồn tồn kho cao vào thời điểm này. Và dù sao thì giá cũng tương đối cao nên người mua không thể chấp nhận được. Chúng tôi cảm thấy giá gần như đã đạt đỉnh và có thể bắt đầu trượt vào tháng tới.”

Trong khi đó, người tham gia thị trường đang theo dõi tác động của chính sách hỗ trợ kinh tế đang diễn ra của chính phủ Trung Quốc đối với thị trường polymer. Trung Quốc đã bất ngờ cắt giảm lãi suất chính sách cho vay quan trọng vào đầu tuần lần thứ hai trong ba tháng, một dấu hiệu cho thấy Bắc Kinh sẵn sàng hành động nhiều hơn để hỗ trợ nền kinh tế đang gặp khó khăn.

Người mua bỏ qua lập luận chi phí cao

Trong khi đó, ngoài việc các nhà sản xuất từ chối giảm giá, một yếu tố chính ảnh hưởng đến thị trường là sự gia tăng chi phí nguyên liệu thô và năng lượng. Tuy nhiên lập luận này đã bị bỏ ngoài tai, đối với những người mua có liên quan.

Giá dầu thô Brent tương lai duy trì trên mốc 80 USD/thùng, mặc dù chúng đã giảm khoảng 5% so với tuần trước xuống còn 83,45 USD/thùng vào ngày 16 tháng 8, sau khi tăng với biên độ tương tự trong tuần trước. Cả giá ethylene CFR Đông Nam Á và CFR Trung Quốc đều tăng 20 USD/tấn so với tuần trước lên 830 USD/tấn.

Người bán thường chỉ ra chi phí nguyên liệu thô cao hơn để tăng giá. Giá ethylene CIF Trung Quốc đã tăng khoảng 15% trong hai tháng kể từ giữa tháng 6, trong khi giá CIF Đông Nam Á tăng khoảng 12% trong cùng kỳ.

Tuy nhiên người mua chỉ ra giá giảm cho các sản phẩm của họ, điều đó có nghĩa là chúng không thể biện minh cho mức giá cao hơn mà họ phải trả cho polymer nguyên sinh.

Được viết bởi Shibu Itty Kuttickal - sikuttickal@chemorbis.com