Những người tham gia thị trường Thổ Nhĩ Kỳ đã báo cáo việc cắt giảm nguồn cung từ các nguồn polymer chính ngạch trong vài tháng gần đây. Điều này diễn ra do điều kiện kinh tế không thuận lợi đối với sản xuất PP, PVC và PE cũng như triển vọng nhu cầu ảm đạm khi bước sang năm 2023. Tương tự, hoạt động bổ sung thận trọng của các nhà kinh doanh đã dẫn đến lượng hàng tồn kho tương đối thấp trên thị trường giao nhanh đối với một số sản phẩm.

Những người tham gia thị trường: Tồn kho PP và PVC trong nước sụt giảm

Các nhà kinh doanh đã báo cáo rằng nguồn cung các loại PP nhất định, đặc biệt là injection, đã giảm bớt trong tuần này. Điều này đã thúc đẩy nhu cầu mua hàng của người tiêu dùng trong một số trường hợp, với một nhà kinh doanh nhận xét: "Đà phục hồi gần đây của PVC đã có tác động lan tỏa đến thị trường PP trong khi các nhà phân phối đã bắt đầu có lập trường tăng giá, do các báo giá nhập khẩu đã ít nhiều ổn định trong tuần này cũng như lượng hàng tồn kho giao nhanh giảm."

Một nhà kinh doanh xác nhận thiếu PP copolymer mới từ một số nhà cung cấp Trung Đông và châu Âu, vì trước đó các nhà sản xuất này có thể đã giải phóng hàng tồn kho hoặc giảm công suất do triển vọng nhu cầu mờ nhạt. Ông giải thích: “Nguồn cung không còn dồi dào như hồi tháng 11.”

Đối với PPH, sự vắng bóng của một nhà sản xuất PP Ai Cập, cụ thể là EPP, đã phần nào củng cố thị trường fibre và giúp người bán duy trì báo giá ở mức hiện tại. Tuy nhiên, một số người mua raffia lập luận: “Chúng tôi không cảm thấy tình trạng khan hàng nghiêm trọng. Chỉ là tồn kho cho đến cuối năm không cao.”

Một số nhà phân phối đã lần lượt điều chỉnh báo giá PPH và PPBC inj. lên 1300 USD/tấn và 1400-1450 USD/tấn bao gồm VAT. Không có nhiều giao dịch được xác nhận ở những mức giá cao này tại thời điểm soạn tin.

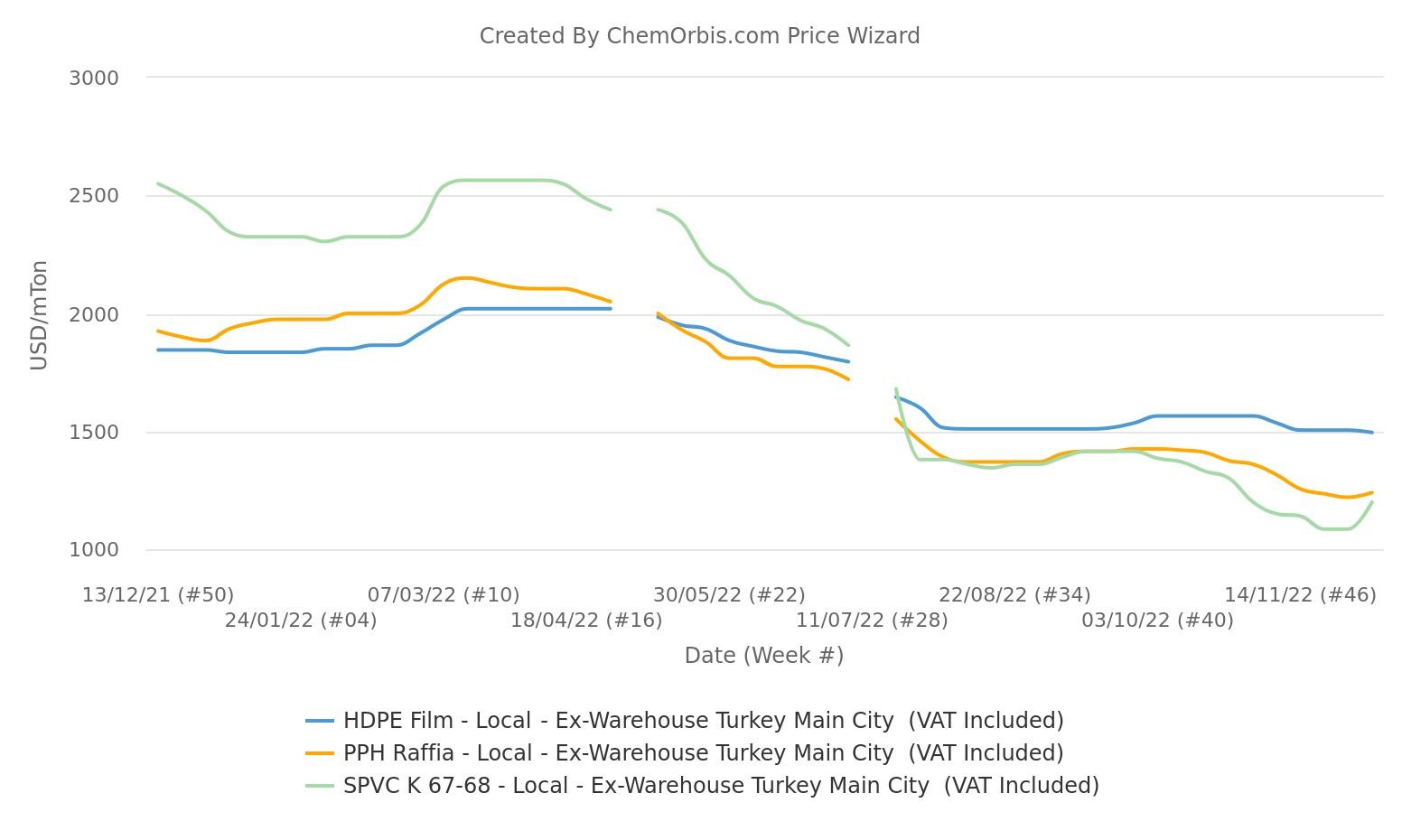

Trên thị trường PVC, giá K67 nội địa đã tăng hơn 100 USD/tấn so với tuần trước do sự phục hồi của thị trường nhập khẩu. Thêm vào đó là nguồn cung giảm vì đợt tăng giá mạnh gần đây đã khiến các nhà phân phối rút lại hoặc tăng báo giá do chi phí nhập khẩu hàng hóa tăng cao, cũng như tâm lý mua hàng vội vã của người tiêu dùng và nhà kinh doanh PVC.

Lợi nhuận kém ngăn cản người bán chào hàng sang Thổ Nhĩ Kỳ

Bên cạnh hoạt động bổ sung hàng thận trọng của các nhà kinh doanh do nhu cầu yếu trong phần lớn thời gian của quý 4, những người tham gia thị trường đã chỉ ra việc một số người bán PP và PVC thường xuyên miễn cưỡng chuyển nguyên liệu đến Thổ Nhĩ Kỳ. Sự không sẵn sàng này bắt nguồn từ việc thu hẹp chênh lệch của Thổ Nhĩ Kỳ so với thị trường PPH nhập khẩu của Trung Quốc trong khi thị trường này có lợi nhuận PVC kém so với châu Á và châu Âu.

PE báo hiệu xu hướng ổn định đối với hầu hết các loại, LDPE vẫn chịu áp lực

Thị trường LDPE nội địa đã giảm 60 USD/tấn so với tuần trước, xuống còn 1400-1460 USD/tấn xuất kho Thổ Nhĩ Kỳ, bao gồm VAT trong khi HDPE và LLDPE đều được ước tính chỉ giảm 20 USD/tấn, xuống 1450-1540 USD/tấn theo phương thức tương tự.

Nhiều người tham gia thị trường giải thích: “Giá LDPE vẫn chịu áp lực từ lượng tồn kho dồi dào trong nước và việc giảm giá liên tục từ phía Petkim, trong khi đà trượt giá LLDPE và HDPE đã mất đà do nguồn cung trong nước và Iran hạn chế.”

Trên thị trường nhập khẩu, nhiều nhà sản xuất PE Trung Đông xác nhận đã cháy hàng tháng 12 do lượng phân bổ hạn chế và nhu cầu nhỉnh hơn từ khách hàng của họ. Một nhà chuyển đổi cho biết: “Áp lực từ người bán ở Mỹ và Nga không gay gắt như chúng tôi dự đoán trước đó vì nguồn cung có vẻ không dồi dào.”

Trung Quốc được chú ý khi quốc gia này sắp mở cửa trở lại

Tâm lý đối với PP, PVC và PE đã cải thiện so với những tuần trước, do việc cắt giảm nguồn cung vẫn là yếu tố chính thúc đẩy tâm lý tăng giá trong thời gian tới.

Tuy nhiên, những người tham gia thị trường cũng chỉ ra phức hợp năng lượng đã bất chấp tin tức về mục tiêu nới lỏng các biện pháp hạn chế Covid của Trung Quốc và nhu cầu PE nhập khẩu vẫn ổn định ở nước này. Qua đó, người mua hạt nhựa có kế hoạch dự kiến diễn biến của quá trình nới lỏng ở Trung Quốc và ảnh hưởng đến thị trường toàn cầu khi bước sang năm mới, với một mặt là sự ảm đạm kéo dài của nền kinh tế cùng với giá dầu giảm xuống dưới mốc 80 USD/thùng và mặt khác là nguồn cung ở Thổ Nhĩ Kỳ ngày càng giảm.