Giá polyolefin nhập khẩu theo xu hướng ổn định hoặc tăng trong tuần qua, với mục tiêu tăng giá của người bán bị che mờ bởi nhu cầu do dự. Các nhà cung cấp biện minh cho nỗ lực tăng giá của họ bằng đợt leo dốc trước đó ở chuỗi thượng nguồn, khiến lợi nhuận của họ bị thu hẹp. Tuy nhiên, sự kháng cự ngày càng gia tăng từ phía người mua trong bối cảnh hỗ trợ chi phí đang chững lại, chưa kể đến tác động của vấn đề tiền mặt sâu sắc đối với việc tiêu thụ nhựa.

Thị trường nhập khẩu và nội địa theo xu hướng trái chiều

Thị trường PP và PE nhập khẩu chứng kiến một đợt tăng giá mới phù hợp với hạn ngạch hạn chế của một số người bán và cần cải thiện tỷ suất lợi nhuận của họ. Các hợp đồng olefin cao hơn và nhu cầu tăng nhẹ ở châu Âu cũng hỗ trợ các nhà cung cấp trong nỗ lực đạt được các giao dịch tăng giá.

Đồng thời, các thị trường có sẵn trong khu vực không phản hồi, chủ yếu là do nhu cầu vẫn ảm đạm trong bối cảnh các vấn đề nghiêm trọng về dòng tiền và các nhà phân phối cần phải giảm nguồn hàng tồn kho rẻ hơn của họ. Một số nhà kinh doanh đưa ra mức giá thấp hơn chi phí nhập khẩu hiện tại để giải phóng các lô hàng đang cập bến do thiếu niềm tin vào xu hướng thị trường trong thời gian tới.

Các lô hàng LLDPE của Nga cập bến thị trường

Phản ánh sự khác biệt, giá PP, LLDPE C4 film và HDPE film nội địa được ước tính giảm 10-30 USD/tấn trong tuần kết thúc vào ngày 8 tháng 10 so với tuần trước. LLDPE ghi nhận mức giảm lớn nhất khi nhiều nhà kinh doanh xác nhận rằng: “Các lô hàng mới đến của Nga đã dẫn đến một làn sóng trên thị trường LLDPE khi chúng xuất hiện với giá dưới ngưỡng 1300 USD/tấn bao gồm VAT.”

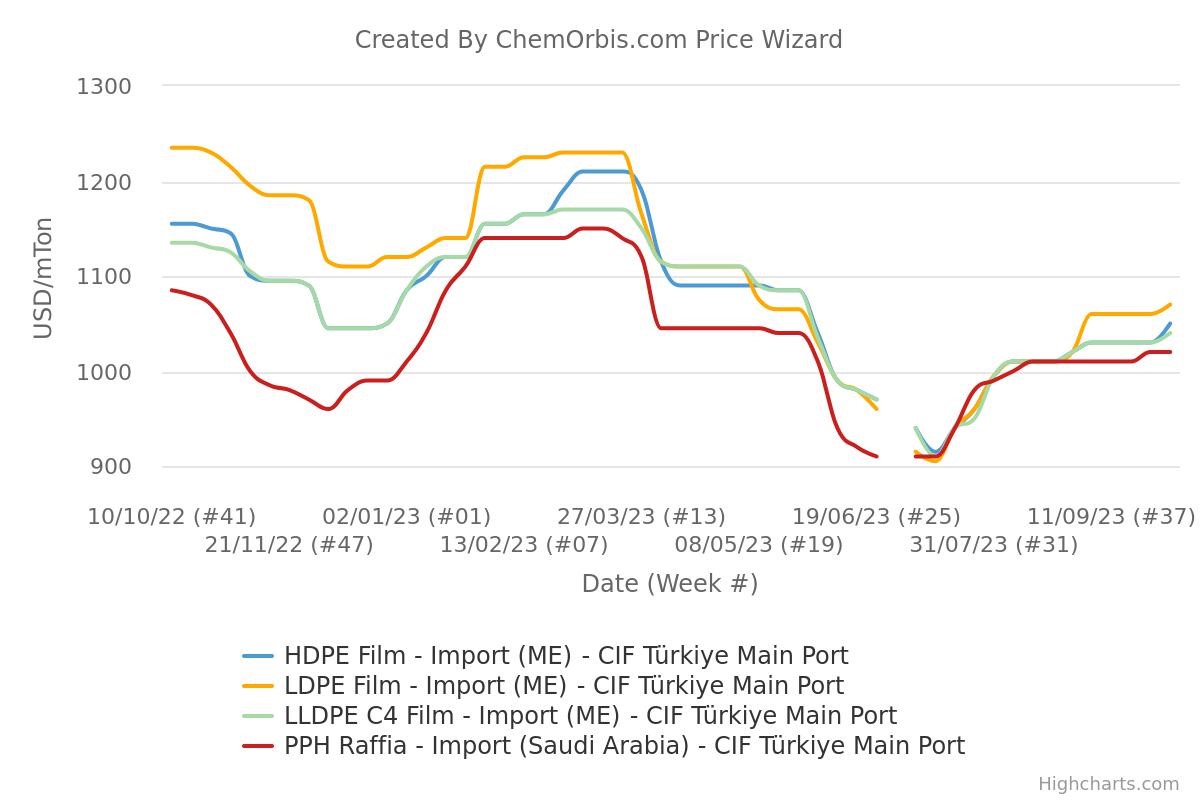

Khoảng giá raffia nội địa được ước tính lần gần nhất ở mức 1270-1330 USD/tấn xuất kho Thổ Nhĩ Kỳ, bao gồm VAT. LLDPE C4 film đạt 1310-1360 USD/tấn trong khi HDPE film đạt 1340-1490 USD/tấn.

Hầu hết các nhà kinh doanh đều muốn tránh tham gia vào các lô hàng mới do tình hình nhu cầu hiện tại và những thách thức tài chính đang tràn ngập thị trường polymer. Một trong số họ cho biết: “Áp lực sẽ vẫn còn nguyên cho đến khi tồn kho giá cũ giảm bớt.”

Người bán PP tăng giá hàng tháng nhưng không hiệu quả

Người bán PP đã nâng giá đối với các lô hàng mới, cho biết nguyên nhân là do cho lượng phân bổ ở mức khiêm tốn từ một số nhà cung cấp Ả Rập Xê Út cũng như chi phí sản xuất tăng vọt. Tuy nhiên, những nỗ lực này một lần nữa bị đẩy lùi bởi những nhà chuyển đổi có hàng tồn kho rẻ hơn và nhận được ít đơn đặt hàng hơn từ các lĩnh vực phái sinh so với những năm trước.

Báo giá PP raffia và fibre của Ả Rập Xê Út được ước tính ở mức 1010-1030 USD/tấn và 1040-1060 USD/tấn CIF, chịu thuế hải quan 6,5%, tiền mặt trong tuần kết thúc vào ngày 8 tháng 10. Điều này chủ yếu là do các lô hàng nội địa với chi phí cũ đã cắt giảm nhu cầu mua hàng PPH nhập khẩu. Những người mua quy mô lớn có thể mua raffia ở mức bằng hoặc thấp hơn nhẹ so với mức giá 1000 USD/tấn CIF trong trường hợp có giá thầu cao.

Mức tăng PE lớn hơn gặp phải sự kháng cự của người mua

Các nhà sản xuất PE thường xuyên bắt đầu tìm kiếm mức tăng hàng tháng kể từ khi tháng 10 bắt đầu, trong khi điều này phù hợp với những dự đoán trước đó do chi phí hỗ trợ. Tuy nhiên, mức tăng giá bị hạn chế do nhu cầu do dự, sự sụt giảm gần đây trên thị trường dầu thô và sự vắng mặt của những người tham gia thị trường Trung Quốc trong kỳ nghỉ lễ kéo dài 10 ngày. Thêm vào đó là sự xuất hiện của các mức giá tương đối cạnh tranh hơn đối với các lô hàng giao ngay trong bối cảnh các vấn đề về dòng tiền đang diễn ra, làm giảm nhu cầu đối với hàng hóa nhập khẩu.

Giá Trung Đông được ước tính lần gần nhất đạt 1060-1080 USD/tấn LDPE, 1040-1060 USD/tấn HDPE film và 1030-1050 USD/tấn LLDPE C4 film CIF Thổ Nhĩ Kỳ, chịu thuế 6,5%, tiền mặt, cho thấy mức tăng 10-20 USD/tấn so với hồi cuối tháng 9.

Mặc dù giá bán được đẩy gần đến ngưỡng 1100 USD/tấn CIF Thổ Nhĩ Kỳ dựa trên đợt tăng giá trước đó của thị trường ethylene toàn cầu, nhu cầu trầm lắng đã cản trở mức tăng lớn hơn. Một nhà chuyển đổi cho biết: “Một số nhà cung cấp trong khu vực dự định tăng 50-60 USD/tấn hoặc hơn trong tháng này, tuy nhiên chúng tôi nghe nói rằng phản ứng của người mua khá thờ ơ vì các lô hàng của họ với chi phí thấp hơn đang được vận chuyển.”

Người tham gia thị trường theo dõi nguồn hỗ trợ chi phí đang mờ dần, sự trở lại của Trung Quốc

Bên cạnh triển vọng nhu cầu mờ nhạt, sự sụt giảm gần đây của giá dầu thô toàn cầu tiêu chuẩn đã gây ảnh hưởng bất lợi đến thị trường PP và PE hạ nguồn trong tuần qua. Tại thời điểm soạn tin, giá dầu thô tương lai NYMEX và Brent cho thấy mức giảm mạnh khoảng 6-7% so với tuần trước và giao dịch dưới mức 85 USD/thùng.

Những dự đoán giá giảm trong giai đoạn sau kỳ nghỉ lễ ở Trung Quốc và tác động lan tỏa tiềm tàng đến các thị trường Đông Nam Á có thể sẽ gây áp lực lên tâm lý thị trường polyolefin của Thổ Nhĩ Kỳ trong thời gian tới. Một nhà kinh doanh cho biết: “Xu hướng tăng giá ở châu Âu có thể không được phản ánh nhiều trên thị trường khi triển vọng ở thị trường PP và PE Châu Á không mấy hứa hẹn và chuỗi thượng nguồn góp phần vào xu hướng giảm.”

Được viết bởi Merve Madakbaşı - mmadakbasi@chemorbis.com