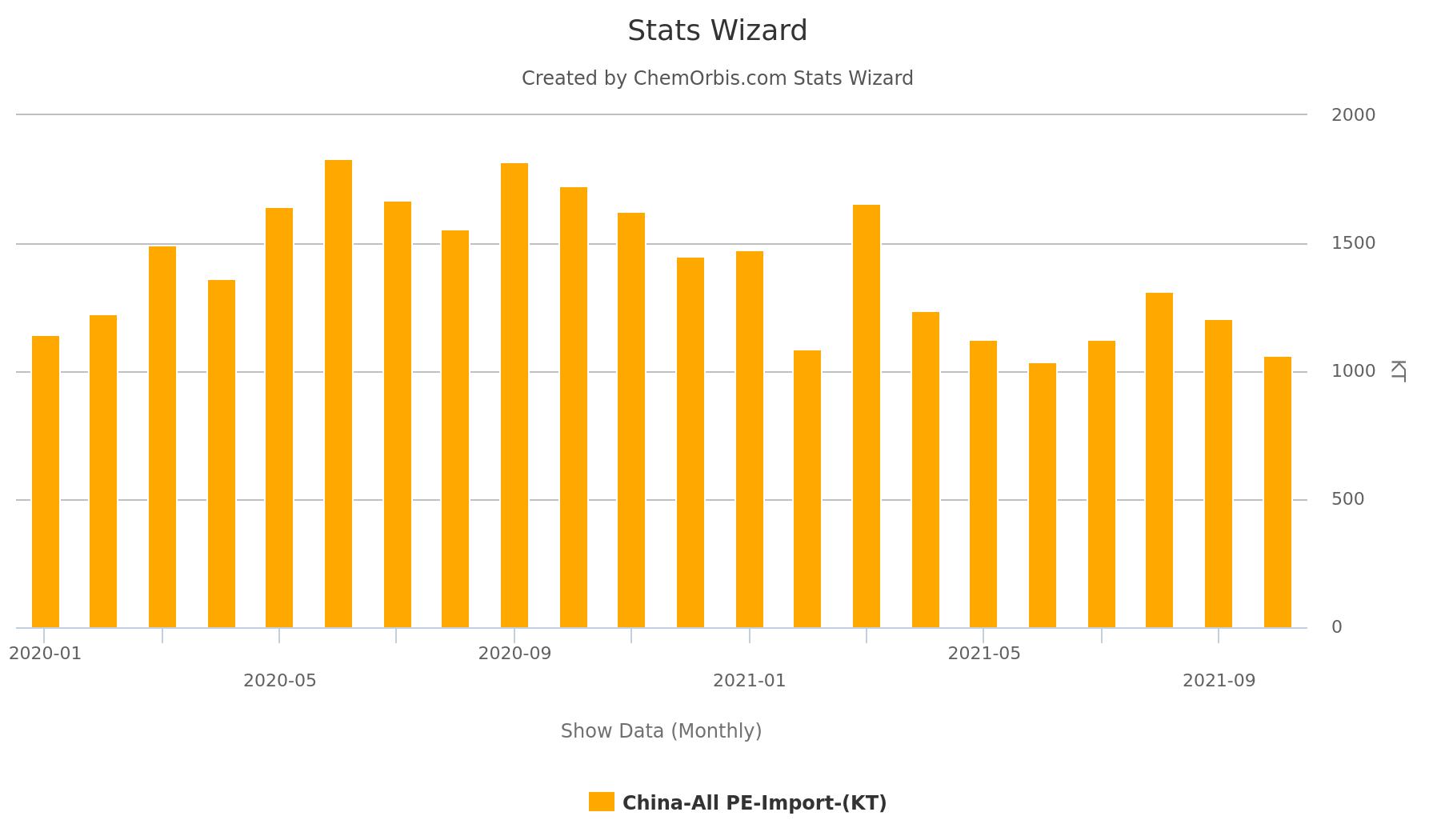

Dữ liệu từ Thống kê Nhập khẩu ChemOrbis cho thấy tổng nhập khẩu PE của Trung Quốc trong tháng 10, bao gồm HDPE, LDPE và LLDPE, đã ghi nhận mức giảm khoảng 12% so với tháng trước và 35% so với năm ngoái, và đạt nhỉnh hơn 1 triệu tấn.

Số liệu của tháng 10 cũng cho thấy mức thấp nhất kể từ tháng 6 năm 2021 mặc dù mùa cao điểm PE truyền thống ở Trung Quốc kéo dài từ tháng 9 đến tháng 10. So sánh tháng 10 với các năm trước, số liệu cũng thể hiện mức thấp nhất kể từ năm 2017. Xét cho cùng, tháng 10 là một tháng giao thương ngắn ngủi do kỳ nghỉ lễ Quốc khánh.

Một khi các nhà máy mới vận hành hết công suất, sự phụ thuộc vào nhập khẩu của Trung Quốc sẽ giảm đi đáng kể. Sự sụt giảm này có thể được chứng kiến rõ ràng do nhập khẩu lũy kế từ tháng 1 đến tháng 10 đã giảm 16% so với cùng kỳ năm ngoái. Khối lượng nhập khẩu hàng tháng có thể xuống dưới ngưỡng 1 triệu trong ngắn hạn và trung hạn. Lần cuối cùng nhập khẩu PE hàng tháng chạm dưới ngưỡng này là vào năm 2017 và 2018.

Nhập khẩu PE tháng 10 giảm 34-40% so với cùng kỳ năm ngoái

Theo Công cụ Thống kê ChemOrbis, phân tích dữ liệu mới nhất cũng chỉ ra rằng Trung Quốc đã nhập khẩu gần 515.000 tấn HDPE trong tháng 10. Khối lượng này đóng góp nhiều nhất vào tổng nhập khẩu PE của nước này trong tháng, cho thấy mức giảm 10% so với tháng trước và 40% so với cùng kỳ năm ngoái.

Các Tiểu vương quốc Ả Rập Thống nhất trở thành nhà cung cấp HDPE hàng đầu của Trung Quốc với 114.456 tấn và tiếp theo là Hàn Quốc (94.744 tấn). Trong khi đó, Ả Rập Xê Út (91.323 tấn) đứng thứ ba trong danh sách này.

Công cụ Thống kê ChemOrbis cho thấy sau HDPE là nhập khẩu LLDPE và LDPE với khối lượng hàng tháng lần lượt đạt khoảng 330.000 tấn và 222.000 tấn. Nhập khẩu LLDPE đã chứng kiến sự sụt giảm vì chúng giảm 15% so với tháng trước và 38% so với cùng kỳ năm ngoái. Nhập khẩu LDPE cũng giảm 12% so với tháng trước và giảm 34% so với cùng kỳ năm ngoái.

Việc bổ sung công suất ở Trung Quốc giảm bớt sự phụ thuộc vào nhập khẩu

Theo Tin tức Sản xuất Pro của ChemOrbis, thị trường PE ở Trung Quốc vẫn chịu áp lực tổng hợp từ 2,2 triệu tấn công suất bổ sung dự kiến sẽ bắt đầu hoạt động kể từ nửa cuối năm nay. Trong khi đó, tổng công suất PE là 3,4 triệu tấn đã được lên kế hoạch đi vào hoạt động trong năm 2021 tại Trung Quốc.

Một khi các nhà máy mới này vận hành hết công suất, sự phụ thuộc vào nhập khẩu của Trung Quốc sẽ giảm đi đáng kể. Sự sụt giảm này có thể được chứng kiến rõ ràng do nhập khẩu lũy kế từ tháng 1 đến tháng 10 đã giảm 16% so với cùng kỳ năm ngoái. Khối lượng nhập khẩu hàng tháng có thể xuống dưới ngưỡng 1 triệu trong ngắn hạn và trung hạn. Lần cuối cùng nhập khẩu PE hàng tháng chạm dưới ngưỡng này là vào năm 2017 và 2018.

Cạnh tranh nóng lên trên thị trường toàn cầu

Không chỉ Trung Quốc mà cả Hàn Quốc và Mỹ cũng đã và đang bổ sung công suất PE mới, góp phần làm tăng nguồn cung.

Khi mất thị phần ở nước mua PE lớn nhất thế giới, các nhà cung cấp toàn cầu, đặc biệt là từ Trung Đông, Hàn Quốc và Mỹ sẽ cần phải tìm kiếm các điểm đến thay thế do các vấn đề vận chuyển hàng hóa dai dẳng. Theo đó, cạnh tranh chắc chắn sẽ nóng lên trên các thị trường PE.