Hầu hết các nhà cung cấp PVC ở châu Âu đã điều chỉnh giảm 20 EUR/tấn so với những nỗ lực giữ nguyên giá ban đầu tính đến giữa tháng 4, mặc dù một trong số họ vẫn duy trì báo giá ổn định. Sau khi người bán tìm cách tăng giá vào tháng 2 và tháng 3 để thúc đẩy thị trường, giá đã giảm nhẹ vào tháng 4 do thiếu hụt nhu cầu mua hàng và nguồn cung dồi dào.

Xu hướng ổn định suy yếu do nhu cầu kém

Biên lợi nhuận của nhà sản xuất tiếp tục suy yếu do số lượng hạn chế các nhà cung cấp có thể kiên định với những nỗ lực giữ nguyên giá. Với tâm lý mua hàng vẫn yếu, các nhà sản xuất đã không thể áp dụng mức chi phí được chuyển sang từ ethylene trong tháng 2 và tháng 3. Trong tháng 4, hầu hết các giao dịch PVC được ký kết ở mức giảm 20 EUR/tấn so với tháng trước, tương ứng với một nửa mức giảm của ethylene. Trong khi đó, thị trường cũng được cho là đã ghi nhận các mức giảm khoảng 30 EUR/tấn, một số người mua đặt mục tiêu đạt được toàn bộ các giao dịch ethylene với mức giảm 40 EUR/tấn.

Các khoảng giá giao ngay được ước tính ổn định hoặc giảm 10-20 EUR/tấn xuống còn 1310-1400 EUR/tấn đối với K67-68, 1340-1420 EUR/tấn đối với K70 và 1320-1410 EUR/tấn đối với K58 và K64-65, tất cả đều theo phương thức FD Ý, 60 ngày. Trong khi đó, giá FD Tây Bắc Âu thấp hơn các mức giá của Ý 80-100 EUR/tấn.

Bất chấp đà giảm giá gần đây, hoạt động mua hàng hầu như không thay đổi sau kỳ nghỉ lễ phục sinh. Khi lạm phát xảy ra, các lĩnh vực hạ nguồn bao gồm xây dựng, sản xuất ô tô và giày dép đã chững lại. Những bất ổn về kinh tế vĩ mô và địa chính trị cũng gây áp lực lên nhu cầu toàn cầu, với các thị trường trọng điểm chứng kiến nhu cầu mua hàng chậm chạp.

Sự cập bến của hàng nhập khẩu bù đắp hao hụt sản lượng trong khu vực

Các vấn đề về sản xuất và cắt giảm công suất có kỷ luật kéo dài, khi Kem One tuyên bố bất khả kháng đối với sản lượng PVC từ Pháp. Theo Tin tức Sản xuất Pro của ChemOrbis, 122.000 tấn sản lượng S-PVC đã bị hao hụt trong tháng 4. Dữ liệu cập nhật cho thấy có khoảng 96.000 tấn S-PVC sẽ bị cắt giảm khỏi thị trường trong tháng 5. Để biết thêm tin tức chi tiết theo nhà máy và nhà sản xuất, vui lòng truy cập Tin tức Sản xuất Pro của ChemOrbis .

Bất chấp công suất hao hụt, các nhà cung cấp hàng nhập khẩu vẫn tiếp tục đáp ứng cho thị trường. Với hoạt động mua hàng yếu ở các thị trường trọng điểm khác, đã có nhiều khối lượng hàng nhập khẩu rời sang châu Âu. Sự hiện diện của các lô hàng PVC nhập khẩu được mua trước đó cũng làm nới lỏng nguồn cung.

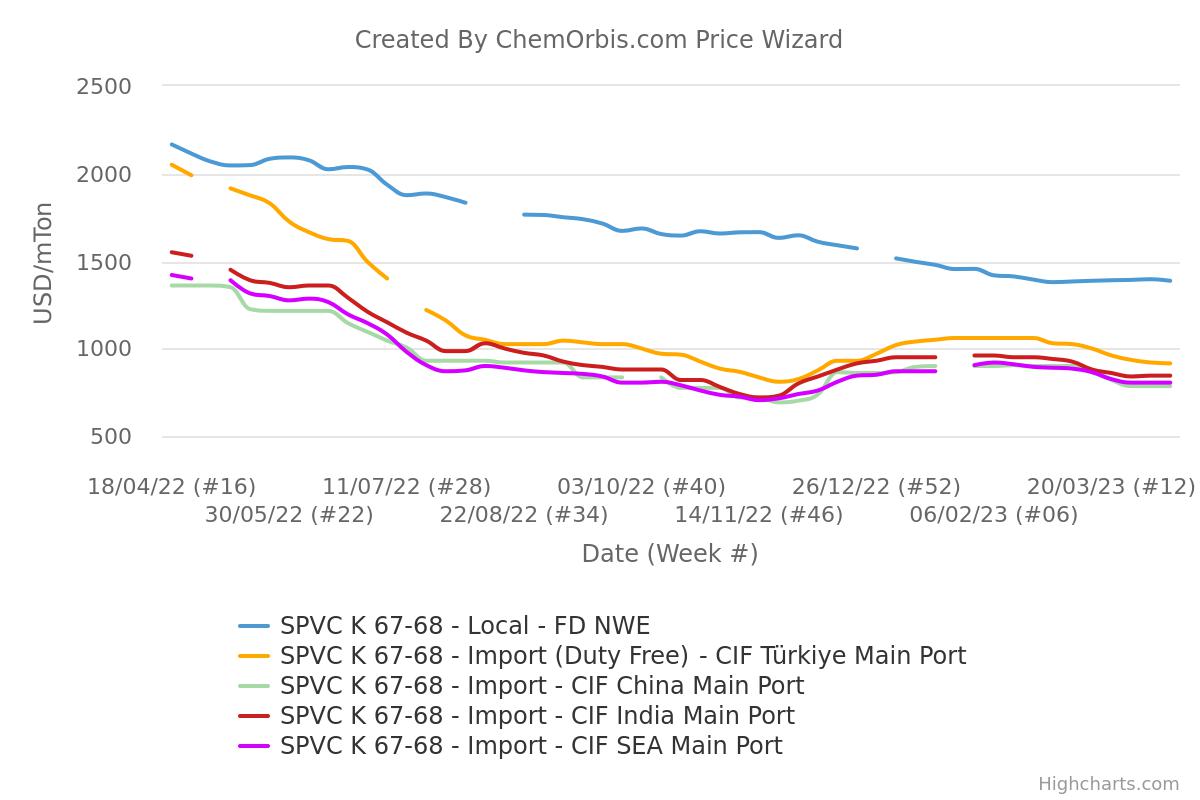

Mức chênh lệch giữa giá ở châu Âu với các thị trường khác tăng

Giá FD Tây Bắc Âu nội địa vẫn cao hơn nhiều so với các thị trường trọng điểm khác, mặc dù chúng không còn duy trì mức chênh lệch cao nhất từng được ghi nhận vào năm 2022. Trong thực tế, các thị trường PVC ở khu vực đã một lần nữa thúc đẩy mức chênh lệch so với giá CIF Trung Quốc, Thổ Nhĩ Kỳ, Đông Nam Á và Ấn Độ, do các báo giá nhập khẩu tới những quốc gia này chứng kiến mức giảm mạnh khi so với khoảng giá nội địa ở châu Âu chỉ giảm nhẹ. Những người tham gia thị trường cho biết nhu cầu mua hàng ở Ấn Độ và Thổ Nhĩ Kỳ khá trầm lắng.

Theo dữ liệu từ Chỉ số Giá của ChemOrbis, giá PVC K67-68 châu Âu cao hơn giá Trung Quốc (600 USD/tấn), Đông Nam Á (580 USD/tấn), Ấn Độ ( 540 USD/tấn) và Thổ Nhĩ Kỳ (470 USD/tấn) trong tuần kết thúc vào ngày 14 tháng 4. Mức chênh lệch giảm xuống thấp tới 335 USD/tấn với Thổ Nhĩ Kỳ, 490 USD/tấn với Đông Nam Á, 440 USD/tấn với Ấn Độ và 480 USD/tấn với Trung Quốc trong tháng 2.

Những hoài nghi về đợt tăng giá PVC tháng 5, tuy nhiên giá naphtha vẫn được chú ý

Dữ liệu từ ChemOrbis cũng đã cho thấy giá naphtha giao ngay theo phương thức CIF Tây Bắc Âu tăng hơn 100 USD/tấn trong 3 tuần qua, trong khi giá ethylene giao ngay theo phương thức FD Tây Bắc Âu tăng 45 EUR/tấn so với 2 tuần trước.

Nếu thị trường thượng nguồn có xu hướng tăng, điều này có thể mở đường cho các đợt thanh toán ethylene hàng tháng tăng giá. Mặc dù vẫn còn sớm để đưa ra dự đoán, song những người tham gia thị trường cho rằng việc giá PVC tăng có thể không khả thi trừ khi các điều kiện cung-cầu thay đổi tích cực hơn trong thời gian tới.