Thị trường PS và ABS ở châu Á đã mở cửa sau kỳ nghỉ Tết Nguyên đán vào một tháng trước với tâm lý vững chắc, vì những người tham gia thị trường đã đặt nhiều kỳ vọng vào sự phục hồi nhu cầu mạnh mẽ ở Trung Quốc vì chính phủ nhanh chóng chuyển hướng khỏi chính sách zero-Covid. Tuy nhiên, sự lạc quan đó không kéo dài được lâu. Mặc dù các nhà cung cấp phải đối mặt với áp lực chi phí, thị trường đã khuất phục trước nhu cầu kém trong những tuần gần đây.

Tâm lý PS sa sút sau khởi đầu vững chắc sau kỳ nghỉ lễ

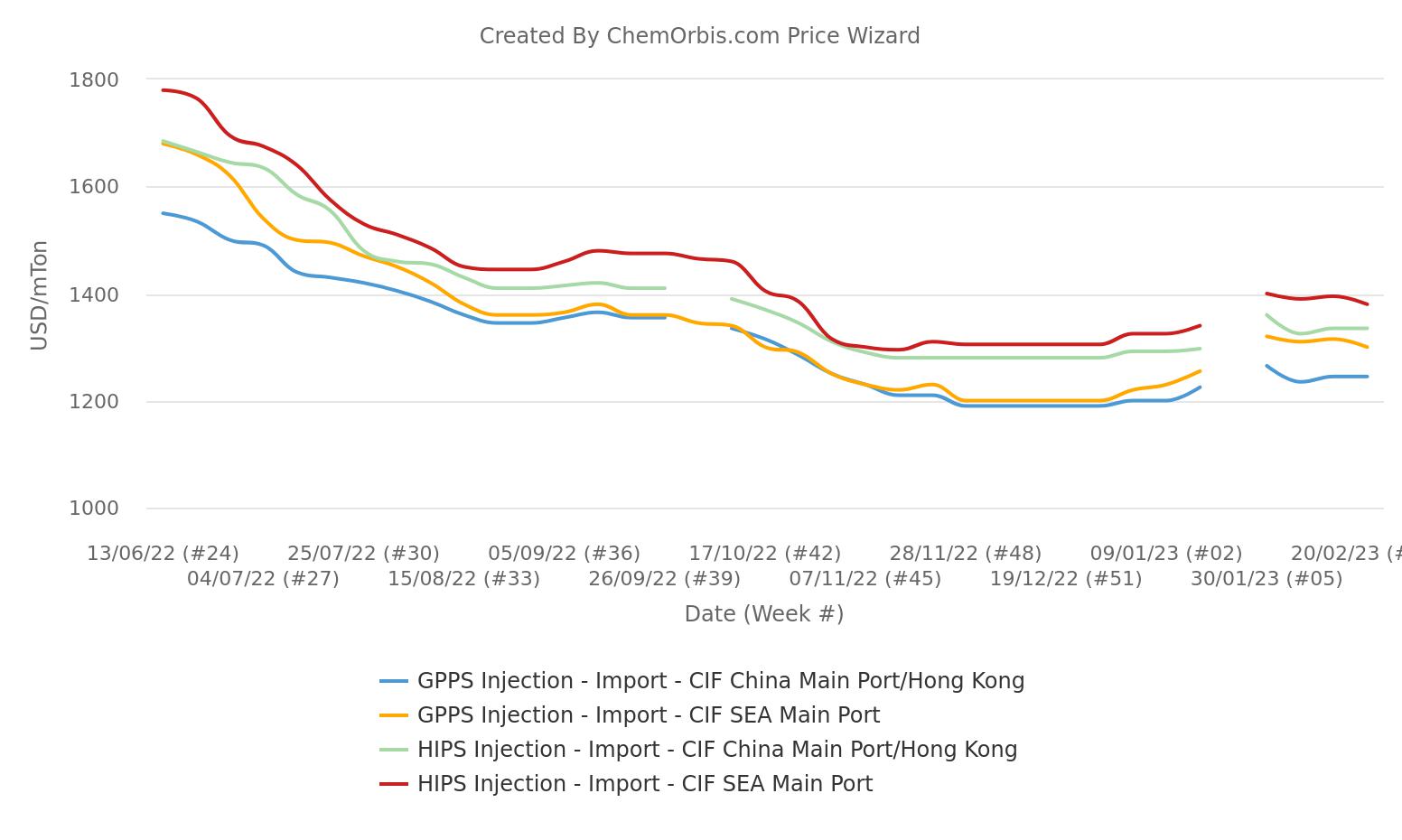

Trong tuần sau Tết Nguyên đán, giá GPPS và HIPS injection theo phương thức CIF Trung Quốc/ Đông Nam Á đã tăng khoảng 5-7% so với mức thấp trong tháng 12, theo dữ liệu từ Chỉ số Giá ChemOrbis. Tuy nhiên, kể từ đó, mức giá trung bình hàng tuần đã giảm xuống, vì giá đã có xu hướng ổn định hoặc giảm nhẹ hơn trong ba tuần qua.

Những người tham gia thị trường trên khắp khu vực lưu ý rằng tâm lý vững chắc sau Tết đã sa sút trong những tuần sau đó, do đà nhu cầu phục hồi không như mong đợi. Một nhà kinh doanh ở Trung Quốc lưu ý: “Người mua ở hạ nguồn thể hiện kháng cự mạnh mẽ đối với mọi nỗ lực tăng giá và muốn sử dụng hàng tồn kho của họ trước.”

ABS chứng kiến viễn cảnh tương tự PS

Dữ liệu Chỉ số Giá ChemOrbis cho thấy giá ABS injection CIF Trung Quốc/ Đông Nam Á cũng tăng khoảng 4-5% so với mức thấp nhất của tháng 12 trong tuần đầu tiên sau kỳ nghỉ lễ. Theo biểu đồ dưới đây, giá đã có quỹ đạo gần như ổn định hoặc giảm nhẹ kể từ thời điểm đó.

“Sự phục hồi nhu cầu hạ nguồn đã không đạt kỳ vọng ở Trung Quốc và Đông Nam Á. Một số nhà chuyển đổi đã mua đủ tồn kho trong tuần sau Tết, nhưng sức mua lại giảm vào giữa tháng 2 do các nhà sản xuất hạn chế mua thêm, cảm thấy rằng sẽ có thêm đợt điều chỉnh giá. Nguồn cung không phải là vấn đề vào lúc này,” một nhà chuyển đổi tại Việt Nam cho biết.

Các nhà cung cấp lo ngại về áp lực chi phí

Trong khi thị trường đang chịu áp lực bởi hoạt động yếu trong bối cảnh nhu cầu cuối cùng chậm lại, các nhà cung cấp PS và ABS trên khắp châu Á than thở rằng họ đang phải vật lộn với chi phí sản xuất cao.

“Chúng tôi không thể phản ánh các giá trị thượng nguồn cao lên giá ABS, do nhu cầu yếu từ hạ nguồn. Người mua chủ yếu mua hàng khi họ có nhu cầu và khi mua, họ trả giá thấp hơn. Đối với hầu hết các nhà sản xuất ABS như chúng tôi, việc đối phó với tỷ suất lợi nhuận thấp, cần vài tháng để cho thấy bất kỳ kết quả khả quan nào, có vẻ là một nhiệm vụ khó khăn,” nguồn tin từ một nhà sản xuất Đông Nam Á cho biết.

Một nhà sản xuất PS của Đài Loan đã giữ nguyên báo giá vào tuần trước, với một nguồn tin từ nhà sản xuất cũng thừa nhận: “Đây là một thị trường yên tĩnh, vì phần lớn những người tham gia thị trường lựa chọn chờ đợi và theo dõi. Việc ký kết giao dịch ở mức giá hiện tại là một thách thức, nhưng chúng tôi không có lựa chọn nào khác vì áp lực chi phí.”

Tại các thị trường thượng nguồn, giá styrene giao ngay theo phương thức CFR Trung Quốc được niêm yết ở mức 1110 USD/tấn vào cuối tuần trước. Con số này cho thấy mức tăng hàng tuần là 20 USD/tấn, trong khi tăng khoảng 8% so với cuối tháng 12. Giá butadien giao ngay theo phương thức đạt 1220 USD/tấn vào cuối tuần trước, mức cao nhất kể từ tháng 7 năm 2022, theo Công cụ Giá ChemOrbis. Giá ACN giao ngay CFR Trung Quốc được niêm yết ở mức 1535 USD/tấn, tăng khoảng 3% so với một tháng trước đó.