Các thị trường styrene trên khắp châu Âu sẽ ghi nhận một đợt giảm giá đáng chú ý khác khi mùa thu bắt đầu do đợt giảm mạnh giá thanh toán styrene và những mối lo ngại về tiêu dùng ngày càng tăng. Các báo giá PS ban đầu đã bắt đầu xuất hiện với mức giảm 3 con số sau các hợp đồng styrene thấp hơn. Điều kiện thị trường yếu cũng đặt ra cơ hội cho việc giảm giá ABS trong tháng này.

Styrene giảm theo benzen

Các hợp đồng benzen tháng 9 đã được thanh toán với mức giảm 318 EUR/tấn, trong khi toàn bộ mức giảm của benzen không được phản ánh trên các hợp đồng styrene như dự đoán. Mức thanh toán styrene tháng này giảm 287 EUR/tấn so với tháng 8.

Theo Công cụ Giá ChemOrbis, giá styrene giao ngay đã tăng trở lại vào tuần trước, lên gần mức 1100 USD/tấn FOB Tây Bắc Âu sau khi giảm tích lũy 200 USD/tấn trong suốt tháng 8.

Người bán PS cố gắng giới hạn mức giảm giá

Ineos Styrolution đã công bố giá PS mới với mức giảm 210 EUR/tấn ngay sau đợt thanh toán styrene. Các nhà cung cấp cố gắng tránh phản ánh toàn bộ mức giảm styrene lên báo giá PS của họ để bù đắp cho các khoản lỗ biên lợi nhuận gây ra bởi chi phí tiện ích cao.

Các nhà sản xuất đang giảm công suất sản xuất do chi phí tiện ích tăng cao và nhu cầu chậm chạp. Ngoài các đợt ngừng hoạt động bảo trì theo kế hoạch, một số nhà sản xuất trong khu vực đã ngừng vận hành các nhà máy của họ hoặc giảm công suất xuống dưới 80% do giá khí đốt cao hơn. Theo những người tham gia thị trường, tin tức này có ít hoặc không ảnh hưởng đến việc thúc đẩy tâm lý mua hàng vì người bán dường như có tồn kho cao để giải phóng.

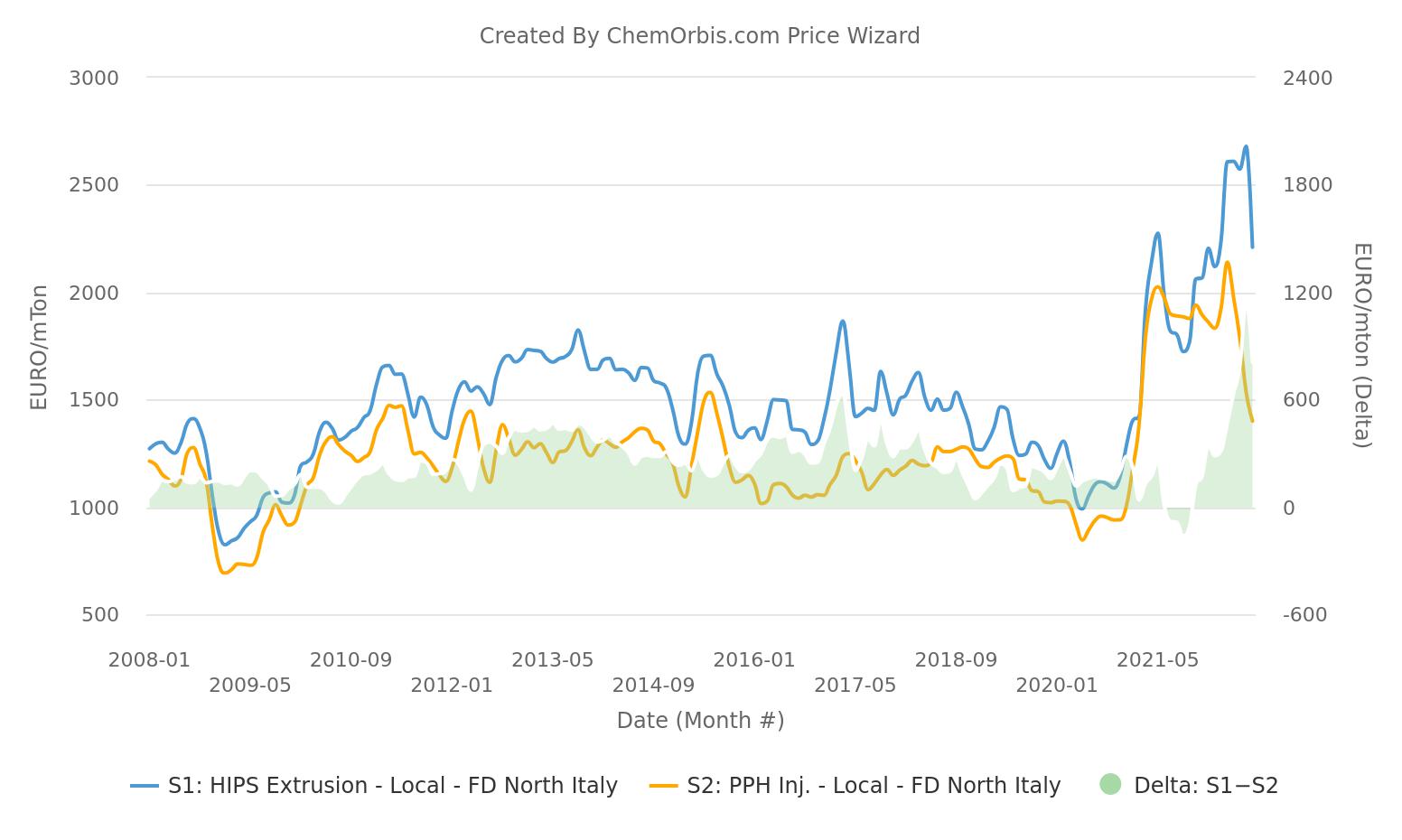

Chênh lệch giữa HIPS và PPH đạt mức cao kỷ lục

Gần đây, việc chuyển sang PPH trong bối cảnh giá PS tăng cao đã được đưa lên hàng đầu, do chênh lệch quá lớn giữa hai sản phẩm này. Điều này là do giá PPH đã có xu hướng đi xuống kể từ tháng 5 và giảm nhiều hơn giá PS.

Cụ thể, giá PPH inj. đã giảm khoảng 750-800 EUR/tấn, tương đương 34-36%, kể từ tháng 5, trong khi giá HIPS ext. đã giảm khoảng 450 EUR/tấn, tương đương 17%, trong tháng 8.

Theo Chỉ số Giá ChemOrbis, chênh lệch giữa giá HIPS ext. và PPH inj. đã thu hẹp còn 800 EUR/tấn nhưng vẫn ở mức cao nhất trong nhiều năm qua.

Chênh lệch lớn của giá PS so với PPH sẽ ngăn cản nhiều người mua mua PS hơn và sau đó gây căng thẳng thêm cho nhu cầu. Điều này sẽ làm gia tăng áp lực lên giá cả và mở đường cho những mức chiết khấu PS lớn hơn các báo giá ban đầu.

ABS chịu áp lực từ hàng nhập khẩu cạnh tranh

Giá ABS đã và đang trượt khỏi mức đỉnh kể từ tháng 5, ngoại trừ đợt phục hồi ngắn trong tháng 7. Giá đã chạm mức thấp nhất kể từ cuối tháng 3 năm 2021. Chúng sẽ tiếp tục giảm trong tháng 9 do chi phí thấp hơn, nhu cầu yếu, nguồn cung dồi dào và các báo giá nhập khẩu cạnh tranh.

Một số người tham gia thị trường cho rằng chi phí năng lượng cao sẽ chỉ có tác động không đáng kể đến kích thước giảm giá ABS do nhu cầu yếu. Nhiều nguồn tin khẳng định nhu cầu ABS kém hơn PS.

Đối với nhập khẩu, các xuất xứ từ châu Á ở mức thấp hơn nhiều so với giá giao ngay của châu Âu do ngày càng có nhiều nhà cung cấp hàng nhập khẩu chuyển hướng hàng hóa của họ sang khu vực này trong bối cảnh nhu cầu của châu Á liên tục suy yếu. Áp lực từ hàng nhập khẩu cạnh tranh sẽ vẫn tồn tại do giá cước vận tải container đang giảm dần vì khối lượng giao dịch trên toàn cầu thấp hơn.

Các giao dịch ABS ext. Đông Bắc Á đã được chốt với giá 2400-2500 EUR/tấn DDP, 60 ngày, giao hàng vào tháng 11. Mức giá này thấp hơn 150-250 EUR/tấn so với mức thấp nhất của khoảng giá giao ngay tại Ý. Đối với các loại ABS inj., xuất xứ nhập khẩu thấp hơn khoảng 300-400 EUR/tấn so với xuất xứ châu Âu.

Một người tham gia thị trường nhận định: “Giá ABS châu Âu sẽ không giảm mạnh xuống mức giá nhập khẩu sau đợt giảm giá tháng 9.”

Thị trường cuối cùng không có một tia hy vọng

Lượng tiêu thụ hạt nhựa sẽ khó có khả gia tăng đáng kể ngay cả khi các nhà chuyển đổi bổ sung một số tồn kho sau kỳ nghỉ hè dài. Điều này liên quan đến những nỗi lo về suy thoái kinh tế và sự gia tăng lo ngại về hóa đơn tiền điện tăng. Một số nguồn tin báo cáo rằng các nhà sản xuất có thể tạm ngừng sản xuất trên những dây chuyền của họ do số lượng đơn hàng thấp hơn và chi phí tiện ích tăng cao.

Các ngành ô tô, xây dựng, nội thất và đồ gia dụng chính vẫn chịu áp lực do chi tiêu của người tiêu dùng giảm. Người tiêu dùng đã chi tiêu nhiều hơn cho việc đi du lịch, trong khi sự bất ổn về kinh tế vĩ mô đã làm giảm lượng tiêu thụ hàng hóa lâu bền. Các vật dụng đóng gói thực phẩm cũng dự kiến sẽ giảm tốc vì lạm phát cũng đang đẩy chi phí dịch vụ lên cao và mùa nghỉ lễ sắp kết thúc.