Theo dữ liệu mới nhất từ Tin tức Sản xuất Pro của ChemOrbis, thị trường PP toàn cầu sẵn sàng đối mặt với lượng bổ sung công suất khổng lồ vào năm 2023. Hơn 10 triệu tấn công suất PP mới dự kiến sẽ đi vào hoạt động trên toàn cầu, 80% trong số đó đến từ Trung Quốc.

Trung Quốc sẽ dẫn đầu việc bổ sung dự kiến nếu chúng diễn ra theo đúng kế hoạch

Trên thị trường PP, Trung Quốc sẽ chuẩn bị chào đón hơn 8 triệu tấn công suất cho cả năm, 18% trong số đó đã đi vào hoạt động trong tháng 2. Hai nhà máy PP của Sinopec Hải Nam với tổng công suất 400.000 tấn/năm đã khởi động vào tháng trước trong khi nhà máy PP 500.000 tấn/năm của PetroChina Guangdong và nhà máy PP 450.000 tấn/năm của Sinochem Hongrun cũng được bổ sung.

Đến cuối quý 1, có thêm bốn nhà sản xuất khác nhau, bao gồm Dongguan Grand Resource, Guangxi Hongyi, Huating Mei Ye và Shandong Chambroad, chuẩn bị khởi động với tổng công suất là 1,7 triệu tấn.

Vào tháng 4, có 1,5 triệu tấn khác đã được lên kế hoạch, 1,2 triệu tấn trong số đó thuộc về Donghua Energy (Maoming) Petrochemicals. Vào tháng 6, Ningxia Baofeng và Sinopec Anqing cũng đang có kế hoạch bổ sung hai nhà máy PP với tổng công suất là 800.000 tấn/năm.

Điều đó có nghĩa là Trung Quốc sẽ khởi động tổng công suất hơn 3 triệu tấn vào cuối quý đầu tiên và con số này sẽ được nâng lên 5,4 triệu tấn vào thời điểm cuối của nửa đầu năm 2023, trừ khi họ phải hoãn lại.

Hầu hết những người tham gia thị trường tán thành rằng đà phục hồi nhu cầu chỉ diễn ra trong thời gian ngắn sau khi kết thúc các hạn chế liên quan đến chính sách zero-covid vào đầu tháng 1. Điều này đặc biệt rõ ràng ngay sau thị trường hoạt động lại sau kỳ nghỉ Tết Nguyên đán.

Dự báo tăng trưởng GDP năm 2023 thấp hơn dự kiến của Trung Quốc, ở mức 5%, cũng khiến nhiều nhà đầu tư trên thị trường chứng khoán và hàng hóa thất vọng về tình hình tổng cầu ở Trung Quốc, mặc dù gần đây trọng tâm đã chuyển sang kết quả có thể đạt được của hai kỳ họp, nơi các kế hoạch kích thích nhu cầu trong nước và thúc đẩy phục hồi kinh tế của Trung Quốc dự kiến sẽ được thảo luận.

Việc cắt giảm công suất vẫn diễn ra!

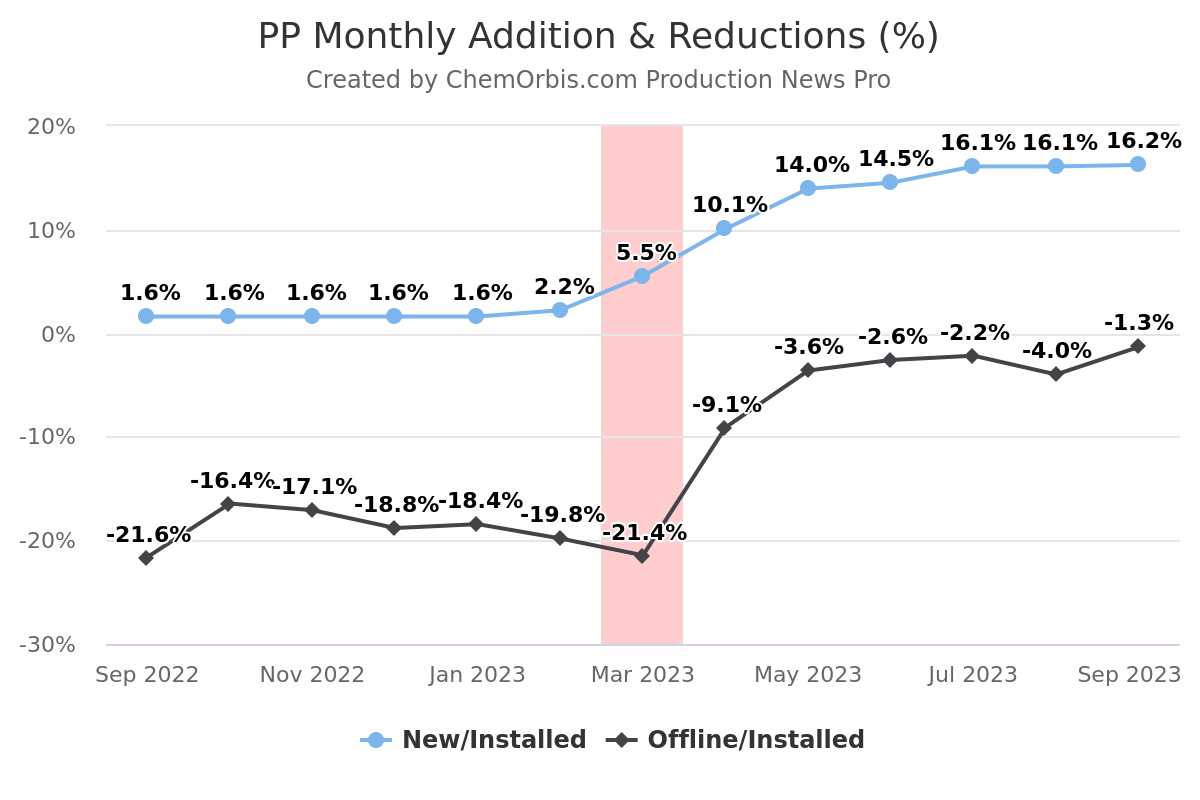

Theo biểu đồ Tin tức Sản xuất Pro của ChemOrbis dưới đây, Trung Quốc đã dần dần bổ sung lượng công suất mới với quy mô lượng nhỏ kể từ năm ngoái. Lượng bổ sung này sẽ tăng lên ngay sau khi quý đầu tiên kết thúc, như đã đề cập ở trên. Mặt khác, lượng công suất ngừng hoạt động cũng nhiều hơn, vượt xa lượng công suất bổ sung.

Chẳng hạn, vào tháng 3, biểu đồ cho thấy tỷ lệ bổ sung công suất mới so với công suất định mức là 5,7% trong khi tỷ lệ công suất hao hụt so với công suất định mức được ước tính lớn hơn nhiều, ở mức gần 22%. Điều này có thể là mấu chốt để nhắc nhở rằng thực tế có thể chứng kiến mức giảm lớn hơn nhiều. Điều đó có nghĩa là, các nhà sản xuất Trung Quốc đã cắt giảm nguồn cung nhiều hơn so với sự xuất hiện của các công suất mới.

Trong những tháng tiếp theo, điều này rất có thể xảy ra. Nguồn cung càng nhiều, Trung Quốc càng cần phải cắt giảm nhiều hơn để kiểm soát giá PP của mình. Đây cũng là một hồi chuông cho nhu cầu tăng cường doanh số xuất khẩu của người bán Trung Quốc. Do đó, sự cân bằng nguồn cung tại Trung Quốc cần được theo dõi sát sao bằng công cụ Tin tức Sản xuất Pro của ChemOrbis Production.