Sau khi đảo chiều trong tháng 8, thị trường chai PET giao ngay của châu Âu đã tiếp tục đi xuống trong tháng thứ ba vào tháng 10. Giá hàng nhập khẩu vẫn duy trì tính cạnh tranh do giá cước vận tải giảm, nhiệt độ thấp hơn ở Bắc bán cầu và biến động tỷ giá.

Lượng tiêu dùng bị ảnh hưởng bởi lạm phát trở nên nổi bật hơn mặc dù tỷ suất lợi nhuận của nhà sản xuất giảm do sự gia tăng năng và nguồn cung trong khu vực giảm.

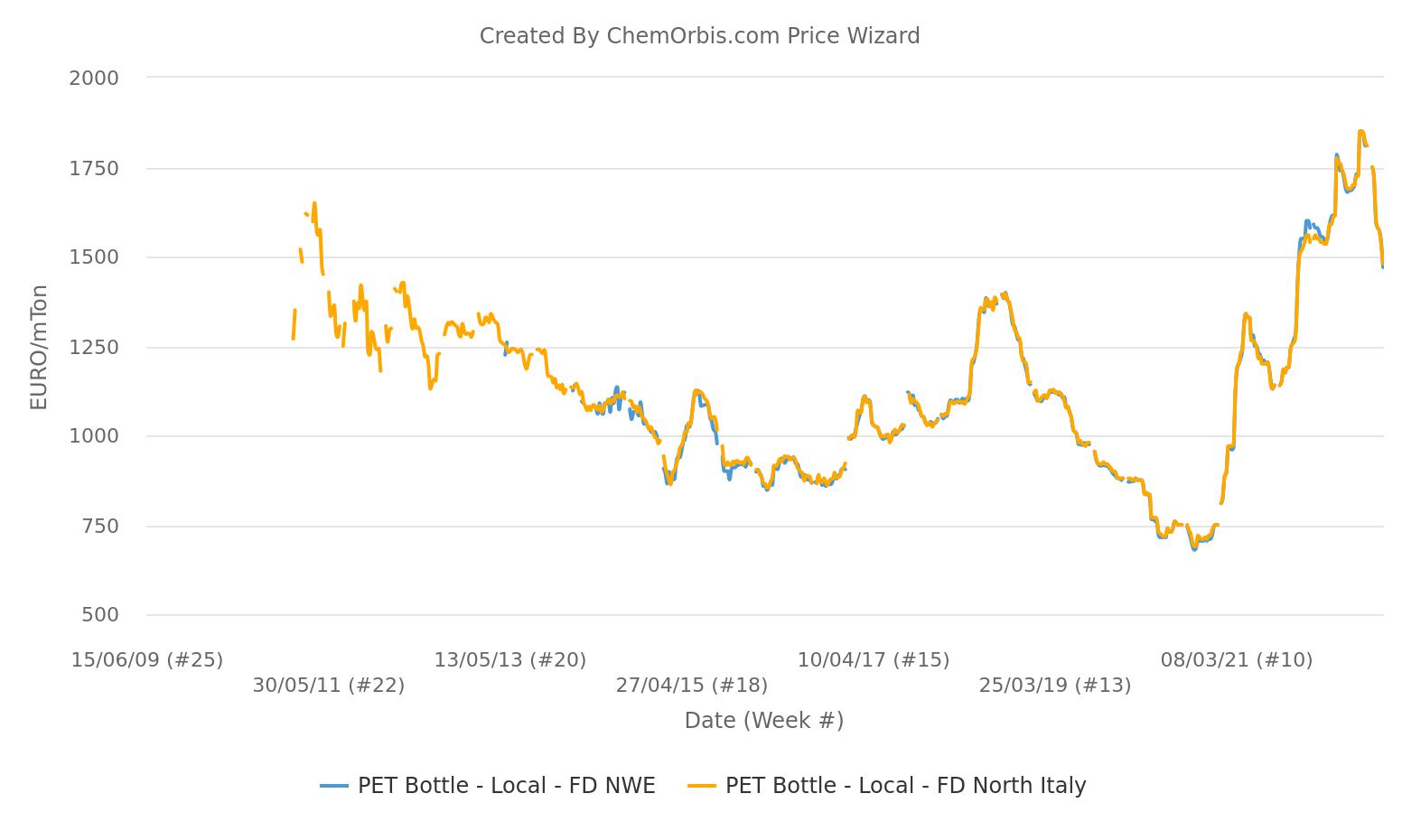

Giá chạm gần mức 1400 EUR FD

Báo giá tháng 10 ban đầu đã xuất hiện với mức giảm 80 EUR/tấn so với tháng 9. Sự sụt giảm này đã đẩy giá xuống gần mức 1400 EUR/tấn FD trên thị trường giao ngay, với điểm gây áp lực chính là giá nhập khẩu cạnh tranh, thấp hơn nhiều so với khoảng giá giao ngay.

Theo đó, giá chai PET giao ngay được ước tính giảm 50-70 EUR/tấn so với tuần trước, xuống mức 1420-1530 EUR/tấn FD Italy/Tây Bắc Âu, 60 ngày.

Dữ liệu của ChemOrbis cho thấy giá chai PET đã giảm tích lũy khoảng 330-340 EUR/tấn hoặc 18-19% kể từ khi xu hướng giảm giá bắt đầu vào tháng 8. Tuy nhiên, giá vẫn ở mức cao nhất trong nhiều năm qua theo dữ liệu lịch sử.

Hàng nhập khẩu cạnh tranh hiện diện

Giá cước vận tải trả ngay ra khỏi châu Á đã giảm xuống mức thấp nhất kể từ năm 2020. Các thị trường châu Âu đã chịu áp lực của những báo giá nhập khẩu mạnh mẽ, chủ yếu từ Việt Nam, Ấn Độ, Hàn Quốc và Trung Quốc do giá cước vận tải và điều khoản vận chuyển giảm mạnh, khiến việc di chuyển hàng hóa từ châu Á đến những khu vực khác trên thế giới trở nên khả thi.

Giá nhập khẩu thấp hơn 200-300 EUR/tấn so với khoảng giá giao ngay, ở mức 1220-1250 EUR/tấn CIF, 60 ngày đối với nguyên liệu của Hàn Quốc và Đông Nam Á.

Mặc dù triển vọng tháng 11 vẫn mờ mịt, một số người tham gia thị trường dự đoán giá cước vận tải giảm và mùa thấp điểm sẽ tiếp tục gây căng thẳng hơn nữa cho thị trường nhập khẩu.

Tình hình sẽ như thế nào trong bối cảnh hạn chế sản lượng?

Đầu tháng 7, JBF-RAK đã ngừng vận hành nhà máy PET tại Bỉ và tuyên bố tình trạng bất khả kháng đối với nguyên liệu PET do nhu cầu yếu.

Ngoài các đợt bảo trì mùa thu, nhiều nhà sản xuất đang giảm công suất vận hành để chống chọi với sự sụt giảm nhu cầu và nguồn cung cao hơn xuất phát từ hàng nhập khẩu châu Á. Thêm vào đó, chi phí năng lượng cao đã thúc đẩy các nhà sản xuất trong khu vực cắt giảm công suất sản xuất tại các nhà máy PET và nhà máy thượng nguồn của họ.

Chi phí sản xuất liên tục tăng, chủ yếu do giá năng lượng tăng vọt do chiến tranh ở Ukraine. Các nhà sản xuất PET dự tính kéo dài thời gian bảo trì theo kế hoạch để tránh sự gia tăng tồn kho vào thời điểm bắt đầu mùa thấp điểm và bảo toàn tỷ suất lợi nhuận của họ. Một số người thậm chí có kế hoạch đóng cửa dây chuyền sản xuất cho đến cuối năm.

Liệu có bất kỳ mối lo ngại nào về nguồn cung xuất phát do việc cắt giảm sản lượng trong khu vực hay không là điều vẫn cần xem xét do giá cước vận tải trên toàn cầu thấp hơn và lợi nhuận cao ở châu Âu có thể tiếp tục thu hút các nhà xuất khẩu châu Á.

Về mặt nhu cầu, những người tham gia thị trường cho biết nhu cầu mua hàng tương đối khởi sắc ở Nam Âu nhờ nhiệt độ ấm áp hơn. Tuy nhiên, tổng tiêu thụ đã bị ảnh hưởng bởi những bất ổn trên diện rộng và sự trượt giá của đồng euro tác động đến hoạt động kinh tế châu Âu. PMI sản xuất của Eurozone đã giảm xuống mức thấp nhất trong 27 tháng qua là 48,4 trong tháng 9, theo dữ liệu do S&P Global công bố.

Các nhà sản xuất, những người vẫn đang vận hành dây chuyền thường xuyên, cũng dự tính giảm công suất vận hành do chi phí tiện ích cao hơn và không có hy vọng phục hồi nhu cầu sớm vì mùa thấp điểm. Điều đó có nghĩa là, sự gián đoạn trong khu vực có thể duy trì đà giảm giá trong tầm kiểm soát thay vì đẩy giá lên cao hơn nếu nhu cầu vẫn chậm chạp.