Được viết bởi Manolya Tufan - mtufan@chemorbis.com

Thị trường chai PET châu Âu chứng kiến một đợt giảm giá khác trong tháng 6, với áp lực gia tăng từ mức tiêu thụ giảm trong lĩnh vực nước giải khát. Các giao dịch tháng 6 đã được ký kết với mức giảm mạnh lên tới 70 EUR/tấn, đẩy giá xuống mức thấp nhất trong hơn 2 năm qua. Tuy nhiên, điều này không thể thúc đẩy doanh số bán hàng do nhu cầu cơ bản yếu.

Sau khi đảo ngược xu hướng vào tháng 5, các thị trường R-PET ở Ý sẽ chịu áp lực do giá chai PET nguyên sinh giảm trong tháng 6. Ở Tây Âu, giá R-PET đã giảm trong một thời gian. Thêm vào đó, tỷ lệ thu gom chai sau khi tiêu dùng tăng do nhu cầu di chuyển đi lên sau khi mọi người bắt đầu dành nhiều thời gian hơn cho các hoạt động ngoài trời. Nhập khẩu PET tăng đáng kể đã làm nới lỏng nguồn cung tại thời điểm mà nhu cầu hoạt động cực kỳ yếu, khi những người tham gia thị trường coi môi trường hiện tại là một ’cơn bão hoàn hảo’.

Kỳ vọng mùa vụ vụt tắt

Các nhà cung cấp châu Âu không có cơ hội nào khác ngoài việc tiếp tục giảm giá bất chấp việc cắt giảm công suất kéo dài cũng như mùa đóng chai cao điểm trong khu vực. Hoạt động mua hàng vẫn gắn liền với các nhu cầu cơ bản, trong khi các nhà chuyển đổi thúc đẩy giảm giá thêm cho những đợt giao hàng sau đó trong kỳ nghỉ hè.

Tiêu dùng bị ảnh hưởng nặng nề do châu Âu duy trì chính sách diều hâu với việc tăng lãi suất, được coi là một trong những nguyên nhân chính đằng sau các mô hình truyền thống bất thường và thay đổi thói quen của người tiêu dùng. Nhiệt độ thấp hơn bình thường cũng ảnh hưởng đến việc tiêu thụ nước khoáng và nước giải khát bất chấp mùa du lịch hè. Một nhà chuyển đổi cho biết: “Các đợt giảm giá thường sẽ thu hút người mua quay lại thị trường tuy nhiên mức tiêu thụ thấp.”

Hơn nữa, các nhà sản xuất có nguồn tồn kho thành phẩm lớn và họ ưu tiên giải phóng hàng tồn kho trước khi tìm kiếm nguyên liệu thô mới. Một số nhà chuyển đổi trong lĩnh vực nước giải khát đã phải giảm giá sản phẩm cuối cùng của họ, đây là một dấu hiệu rõ ràng cho thấy nhu cầu không thay đổi theo mùa vụ. Điều này có thể xuất phát từ nhu cầu yếu hơn dự kiến vì các công tác chuẩn bị cho mùa cao điểm dường như đã khiến các nhà chuyển đổi dư thừa hàng tồn kho. Tuy nhiên, các nhà chuyển đổi có lượng dự trữ PET thấp.

Nhu cầu thiếu hụt vượt qua sản lượng giảm

Thị trường PET vẫn chịu áp lực giảm giá do nhu cầu suy yếu liên tục. Các nhà sản xuất đã giảm nguồn tồn kho và công suất sản xuất để giảm bớt áp lực tồn kho của họ, đồng thời cố gắng tránh thua lỗ biên lợi nhuận. Tuy nhiên, người bán đang phải vật lộn để bán khi họ có nguồn hàng tồn kho cao do sự kết hợp giữa nhu cầu mùa vụ không đạt yêu cầu và người mua có xu hướng mua thêm hàng nhập khẩu.

Gần đây, Neo Group của Litva đã tiếp tục giảm công suất hoạt động vào tháng 6 để phản ứng với nhu cầu yếu. Vẫn còn phải xem liệu các nhà cung cấp khác trong khu vực có theo xu hướng hay không. Một người tham gia thị trường cho biết: “Chỉ có một trường hợp bất khả kháng lớn hoặc một sự kiện tương tự mới có thể dẫn đến tình thế đảo ngược.”

Hàng nhập khẩu dưới ngưỡng 1000 EUR CIF

Mặc dù giá nhập khẩu vẫn có mức chênh lệch với khoảng giá giao ngay trong khu vực, khoảng cách giữa hai thị trường đã thu hẹp rõ rệt. Giá nhập khẩu chủ yếu ngang bằng với phân khúc thấp của khoảng giá giao ngay. Thêm vào đó, các nhà kinh doanh báo cáo số lượng báo giá nhập khẩu hạn chế gần đây do sự quan tâm đối với hàng hoá ở xa giảm dần.

Giá nhập khẩu đã giảm xuống dưới mức 1000 EUR/tấn CIF trong một số trường hợp, với chai PET Việt Nam được báo giá 950 EUR/tấn CIF, 60 ngày. Xuất xứ Đông Nam Á có giá 1000-1030 EUR/tấn theo các phương thức tương tự.

Tại Ý và Tây Bắc Âu, khoảng giá giao ngay được ước tính giảm xuống còn 1030-1100 EUR/tấn FD, 60 ngày.

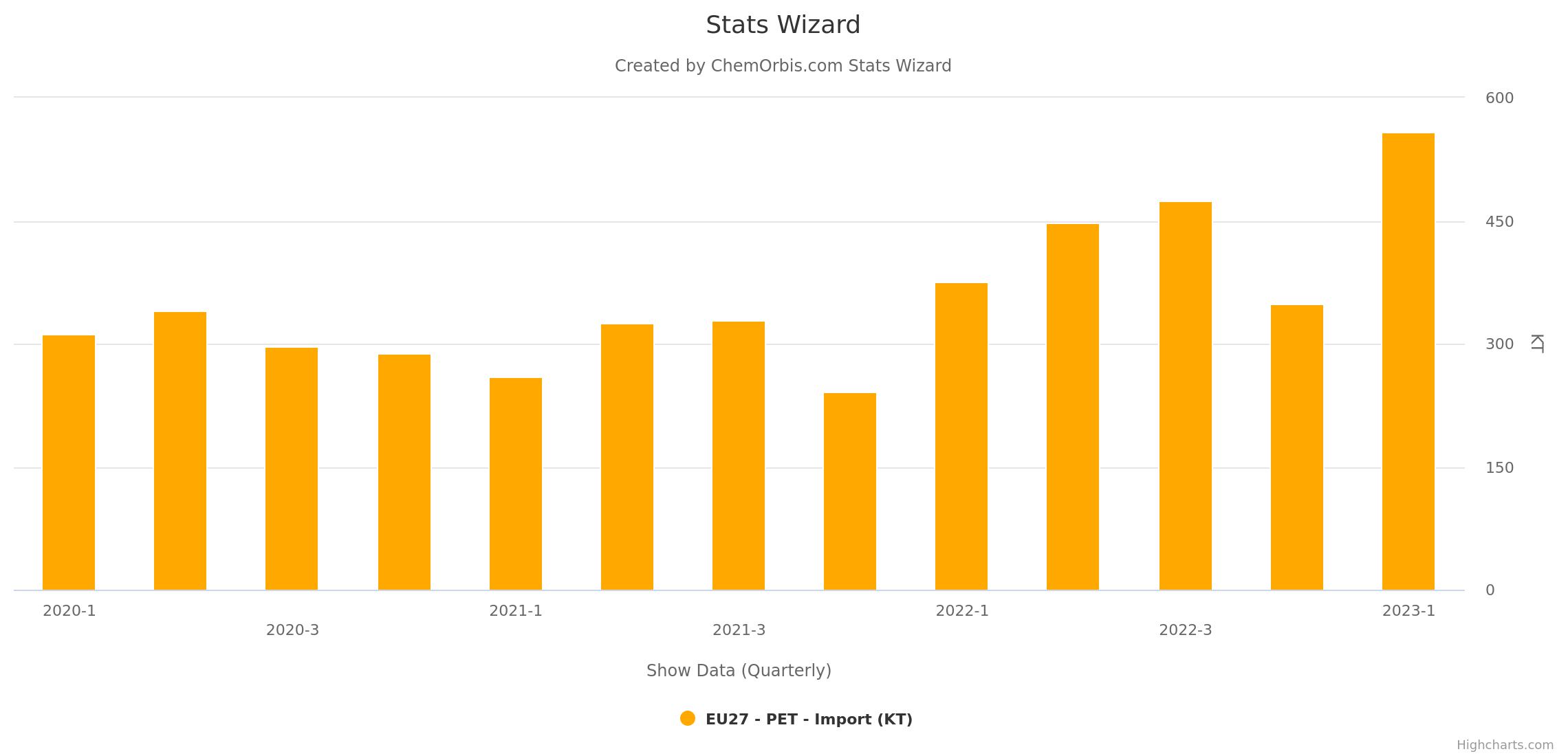

Nhập khẩu vào EU27 đạt mức cao nhất từng được ghi nhận trong quý 1

Mặc dù các báo giá nhập khẩu đã mất khả năng cạnh tranh sau hai tháng giảm liên tiếp tại thị trường nội địa, song nhiều người tham gia thị trường đã mua các lô hàng từ các xuất xứ ngoài châu Âu với giá cạnh tranh. Các nhà cung cấp nước ngoài tăng cường sự hiện diện của họ trong khu vực, làm trầm trọng thêm cuộc cạnh tranh giành thị phần. Nhập khẩu chủ yếu từ Trung Quốc trong bối cảnh bổ sung công suất cũng như từ Ấn Độ, Đông Nam Á, Ai Cập và Thổ Nhĩ Kỳ. Ủy ban Châu Âu đã khởi xướng một cuộc điều tra chống bán phá giá đối với PET nhập khẩu từ Trung Quốc kể từ ngày 30 tháng 3 năm 2023.

Theo Công cụ Thống kê, tổng PET nhập khẩu tăng 60% so với quý trước lên khoảng 558.000 tấn, đánh dấu khối lượng hàng quý cao nhất kể từ khi dữ liệu EU27 bắt đầu được công bố vào năm 2020. Nhập khẩu quý 1 cũng tăng 49% so với quý 1 năm 2022. Nhập khẩu chai PET hàng quý tăng 84% so với quý 4 năm 2022 và 77% so với cùng kỳ năm ngoái lên mức 480.000 tấn, một lần nữa đánh dấu khối lượng cao nhất được ghi nhận. Tuy nhiên, nhập khẩu dệt PET giảm khoảng 11% so với quý trước và 25% so với cùng kỳ năm ngoái, đạt 77.520 tấn trong quý 1 năm 2023.

Nhập khẩu tăng gây ra mối đe doạn cho các mục tiêu tái chế của châu Âu

Các nhà tái chế trên khắp châu Âu đã chia sẻ mối lo ngại của họ về lượng nhập khẩu cao kỷ lục, mặc dù điều này một phần được kích hoạt bởi nhu cầu ngày càng tăng đối với PET tái chế trong bối cảnh nỗ lực sản xuất chai nước giải khát chứa 25% hàm lượng tái chế vào năm 2025 như một phần của Chỉ thị về nhựa sử dụng một lần.

Vấn đề nan giải hiện nay đối với các nhà tái chế là liệu r-PET nhập khẩu có tuân thủ quy định nghiêm ngặt về tiếp xúc với thực phẩm của EU hay không. Các nhà chức trách đang thực hiện các biện pháp để bảo vệ tính tuần hoàn của các sản phẩm nhựa và đầu tư tái chế, đồng thời họ cũng nhằm mục đích nâng cao khả năng cạnh tranh trong ngành.

Sự thay thế rộng rãi bằng PET nguyên sinh có giá cạnh tranh cũng gây ảnh hướng đến nhu cầu r-PET, đồng thời điều này cũng dẫn đến sự biến động cực độ về giá r-PET. Một nhà chuyển đổi cho biết: “Không có lý do gì để chúng tôi mua r-PET vì hiện tại chúng tôi không có nhu cầu và chúng tôi muốn mua PET hạng nhất với giá hấp dẫn hơn.”

Trong thực tế, giá r-PET được báo với giá chênh lệch hơn rất nhiều so với chai PET nguyên sinh. Đến giữa tháng 6, giá được ước tính đạt 1050-1200 EUR/tấn r-PET trong/xanh lam, 700-800 EUR/tấn màu hỗn hợp và 1600-1750 EUR/tấn r-PET food grade pellets, tất cả đều theo phương thức FD. Bên cạnh đó, các khoảng giá này có thể thay đổi vào cuối tháng 6.

PET bị mắc kẹt trong xu hướng giảm giá, dường như không có hồi kết

Cuối cùng nhưng không kém phần quan trọng, triển vọng ngắn và trung hạn vẫn còn ảm đạm. Ngay cả khả năng cải thiện về nhu cầu trong bối cảnh nhiệt độ ấm hơn vào tháng 7 cũng không thể đẩy giá lên cao hơn.

Một số người tham gia thị trường dự đoán giá PET nội địa sẽ giảm xuống dưới ngưỡng 1000 USD/tấn FD trong giai đoạn từ tháng 8 đến tháng 9, với điều kiện là các động lực thị trường hiện tại vẫn được duy trì. Giá nguyên liệu thô PET đang giảm, trong khi vẫn còn phải xem mức độ tăng giá dầu gần đây sẽ hỗ trợ các thị trường thượng nguồn ở mức độ nào. Mặc dù khả năng đảo chiều vào tháng 7 dường như rất khó xảy ra, song một số người tham gia thị trường cho rằng biên lợi nhuận bị siết chặt có thể ngăn chặn đà giảm thêm.