Sau khi đảo chiều tăng giá vào hai tháng trước, thị trường PE trong khu vực được cho là đã đạt ổn định trong tháng 3. Người bán và người mua vẫn có quan điểm trái chiều về việc liệu thị trường PE có đang trên đà giảm giá hay không mặc dù đã có những nỗ lực mạnh mẽ để kiểm soát sự cân bằng cung-cầu bằng cách cắt giảm công suất. Trên thực tế, dự báo giá thanh toán monomer thấp hơn và triển vọng nhu cầu không khả quan đã ảnh hưởng tới các kỳ vọng tháng 4.

LDPE có hiệu suất kém hơn so với các loại khác

Như đã đề cập trước đó, HDPE và LLDPE đã khởi sắc hơn so với các loại nguyên liệu khác trong tháng 3 chủ yếu do hạn ngạch nhập khẩu giảm. Các giao dịch LLDPE và HDPE giao ngay đã được thanh toán với giá tăng 30-50 EUR/tấn trong tháng 3, trong khi LDPE được giao dịch với giá không đổi hoặc thấp hơn trong một số trường hợp.

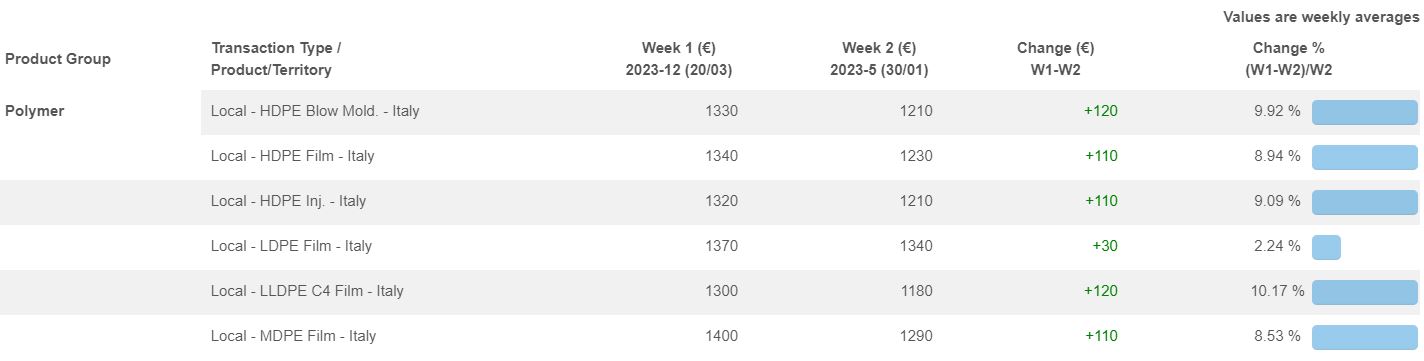

Theo Ảnh chụp nhanh Sản phẩm của ChemOrbis dưới đây, giá HDPE, MDPE và LLDPE giao ngay tại Ý đã tăng khoảng 120 EUR/tấn so với mức giá cuối tháng 1. Trong khi đó, giá LDPE chỉ tăng 30 EUR/tấn trong giai đoạn này.

Những người tham gia thị trường cho rằng tình hình ảm đạm trên thị trường LDPE là do nhu cầu yếu và nguồn cung cao bất chấp những trục trặc sản xuất đang diễn ra ở châu Âu. LDPE chủ yếu được sử dụng trong ngành bao bì thực phẩm và màng nông nghiệp, trong khi lĩnh vực màng nông nghiệp đã không thể phục hồi mặc dù đang trong mùa cao điểm. Một số người bán cần phải giảm giá báo giá để thúc đẩy doanh số.

Do áp lực lên LDPE ngày càng lớn, một số những người tham gia thị trường dự đoán giá LDPE sẽ so với thời điểm đầu tháng.

Chênh lệch LDPE với LLDPE, HDPE thu hẹp

Điều này khiến mức chênh lệch mà LDPE từng cao hơn so với LLDPE và HDPE bị thu hẹp đáng kể. Trên thực tế, chênh lệch này là các mức hẹp nhất trong vài năm qua.

Chênh lệch LDPE-LLDPE ở Ý đã thu hẹp xuống còn 70 EUR/tấn từ 160 EUR/tấn vào cuối tháng 1, đánh dấu chênh lệch hẹp nhất kể từ tháng 10 năm 2020. Viễn cảnh tương tự cũng được chứng kiến trong chênh lệch LDPE-HDPE, giảm xuống còn 30 EUR/tấn từ 110 EUR/tấn tấn vào cuối tháng 1, thấp nhất kể từ tháng 4 năm 2020.

Giá tháng 4 không đổi hoặc giảm

Phần lớn những người tham gia thị trường tán thành với thực tế là thị trường PE trong khu vực đã ổn định vào tháng 3 do các yêu cầu tăng giá mới sẽ không được chấp nhận. Họ dự đoán xu hướng giá không đổi hoặc giảm nhẹ tùy loại nguyên liệu.

Dự báo monomer kêu gọi các mức giảm khoảng 30-50 EUR/tấn, do giá naphtha giao ngay đi xuống. Mặc dù các loại dầu mỏ tiêu chuẩn toàn cầu đã phần nào phục hồi sau đợt tăng lãi suất của Fed và những mối lo ngại về ngân hàng giảm bớt, nhưng giá naphtha giao ngay đã không tăng theo. Thay vào đó, giá giảm 90 USD/tấn so với tháng trước. Trong khi đó, dữ liệu của ChemOrbis cho thấy giá ethylene giao ngay theo phương thức FD Tây Bắc Âu đã giảm 35 EUR/tấn so với đầu tháng 3.

Người mua áp dụng lập trường chờ đợi sau khi những dự báo giá ổn định hoặc giảm nhẹ bắt đầu trở nên rõ rệt hơn, đây là điều điển hình trong một thị trường nhạy cảm về giá cả. Tháng 4 sẽ là một tháng bình lặng về hoạt động kinh doanh do có Lễ Phục sinh và các ngày lễ ngân hàng khác.

Niềm tin của thị trường cũng bị ảnh hưởng bởi môi trường kinh tế vĩ mô u ám do cuộc khủng hoảng ngân hàng gây ra. Những mối lo ngại về tài chính vẫn hiện diện và cản trở chi tiêu vì nhu cầu không có dấu hiệu cải thiện trong nhiều lĩnh vực. Hoạt động mua hàng trước đã diễn ra vào cuối tháng 1 trước khi giá nhựa đảo chiều, trong khi lượng tiêu thụ cuối cùng chưa thực sự phục hồi. Các nhà chuyển đổi áp dụng chiết khấu trên giá sản phẩm cuối cùng của họ đã xác nhận việc thiếu các đơn đặt hàng mới.

Điều gì được mong đợi đối với hàng nhập khẩu?

PE nhập khẩu từ Mỹ đã được mua trước đó dự kiến sẽ cập bến trong những tuần tiếp theo, trong khi lượng hàng cập bến có thể không lớn do hoạt động mua hàng thận trọng trong một thời gian. Thời gian giao hàng dài và việc cắt giảm nguồn cung đã ngăn cản người mua châu Âu mua hàng nhập khẩu, trong khi các dự báo giảm giá hơn cũng khiến họ đứng ngoài cuộc. Trong khi đó, các nhà kinh doanh châu Âu gần đây đã tiến hành kinh doanh giáp lưng.

Tuy nhiên, các nhà máy PE ở Trung Đông dự kiến sẽ hoạt động trở lại sau khi kết thúc đợt bảo trì. Điều này cùng với sự suy giảm ở các thị trường toàn cầu khác có thể dẫn đến việc nới lỏng nguồn cung cho thị trường nhập khẩu.