Những người tham gia thị trường polyolefin của Thổ Nhĩ Kỳ đã bắt đầu nêu lên các dự báo cho đầu tháng 4. Một số người tham gia tin rằng giá của cả PP và PE đã ổn định, trong khi nhu cầu yếu gây ảnh hưởng xấu đến triển vọng trước tháng lễ Ramadan gần kề.

Thị trường polyolefin ảm đạm do những mối lo ngại về nhu cầu

Giá PP và PE đã bước vào tháng 3 với xu hướng vững chắc do việc cắt giảm nguồn cung hiện tại từ các nhà sản xuất Trung Đông tiếp tục hỗ trợ người bán, chưa kể đến sự chậm trễ giao hàng kéo dài từ các nhà cung cấp Nga kể từ đầu quý 1. Tuy nhiên, cả hai thị trường đều mắc kẹt giữa nguồn cung hạn chế và nhu cầu yếu trong tháng này.

Người mua PP đã chọn mua một số lô hàng ngay sau trận động đất kinh hoàng xảy ra ở các thành phố phía đông nam. Điều này là vì hầu hết người mua đã giải quyết vấn đề gián đoạn nguồn cung do nguyên liệu bị đốt cháy hoặc bị mắc kẹt tại Cảng Limak Iskenderun đã trải qua một vụ hỏa hoạn. Tình trạng tắc nghẽn tại Cảng Mersin cũng tác động thêm tới tình hình này.

Sau khi đáp ứng nhu cầu và nguồn điện được khôi phục trong khu vực, các nhà sản xuất đã bù đắp sản lượng bị hao hụt và hoàn thành các đơn đặt hàng tồn đọng từ tháng 2. “Điều này khiến hoạt động bị đình trệ một lần nữa vì thị trường phái sinh trầm lắng,” một nhà kinh doanh cho biết.

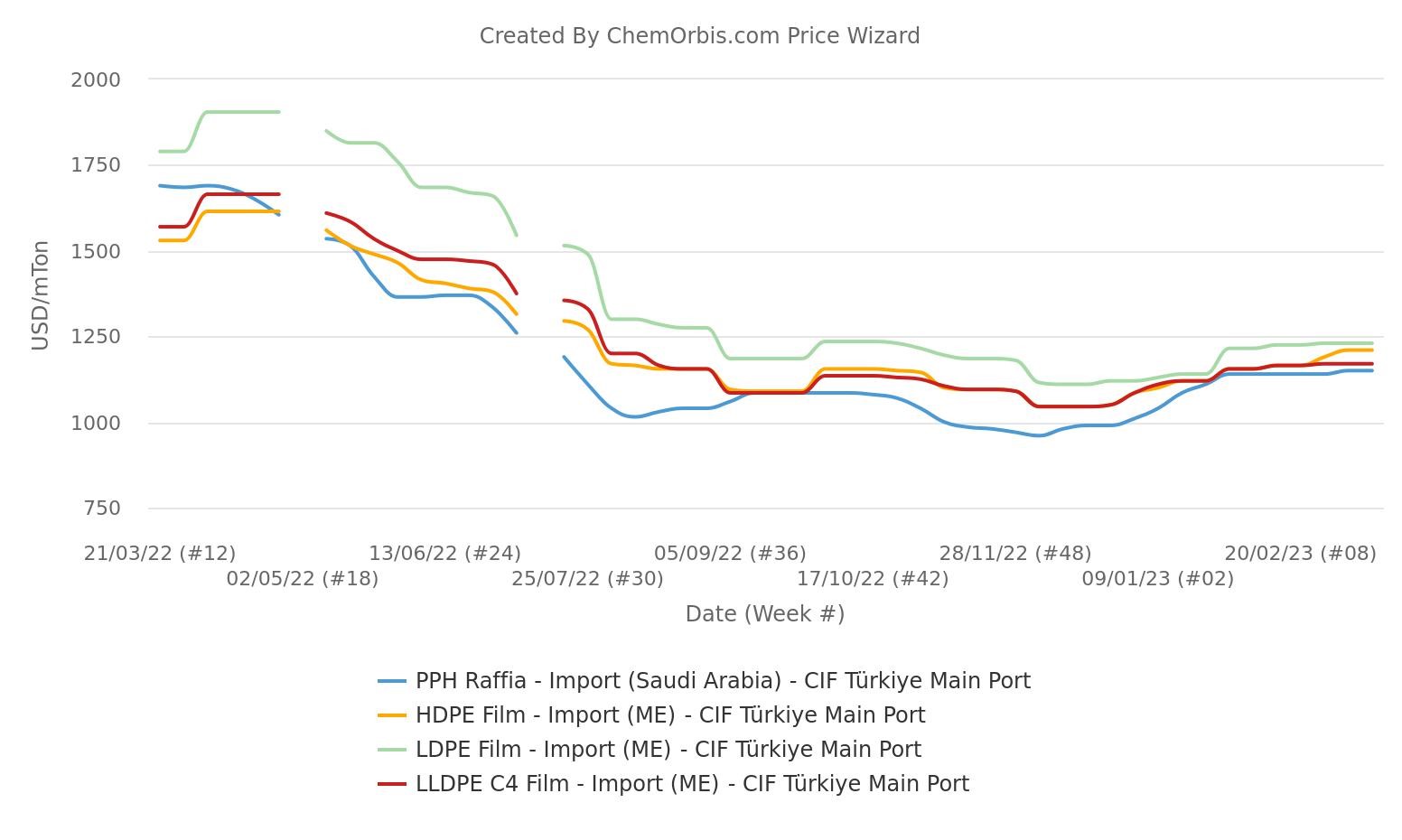

Đối với PE, HDPE khởi sắc hơn tất cả các sản phẩm khác, với b/m (container lớn) vượt trội nhờ nhu cầu tăng và nguồn cung khan hiếm. Tuy nhiên, nhu cầu đối với LLDPE và LDPE đã không đạt kỳ vọng, điều này khiến các nhà cung cấp chính lùi bước.

“Đối với LDPE, tâm lý thờ ơ đã được cảm nhận sâu sắc. Người tiêu dùng mua một lượng lớn hàng hóa từ thị trường nhập khẩu vào đầu quý 1. Điều này cho phép họ duy trì lượng mua ở mức tối thiểu. Ngoài ra, nhu cầu hạ nguồn yếu và nguồn cung giao nhanh cao đã gây ra áp lực ngày càng lớn đối với sản phẩm này,” những người tham gia thị trường cho biết.

Theo dữ liệu trung bình hàng tuần từ ChemOrbis, chênh lệch của LDPE Trung Đông so với HDPE film đã giảm từ 60 USD/tấn xuống còn 20 USD/tấn trong vòng một tháng, phản ánh đà tăng giá nhẹ hơn của LDPE trong lần gần đây nhất.

Đà phục hồi chững lại ở các thị trường nhập khẩu

Nhiều người tham gia thị trường tin chắc rằng xu hướng tăng giá đối với polyolefin đã chững lại và giá báo hiệu xu hướng ổn định trong thời gian tới. Các nhà kinh doanh và nhà chuyển đổi hiện cho biết giá PP và PE không có khả năng tăng thêm do chênh lệch ngày càng lớn với thị trường nhập khẩu Trung Quốc, nơi nhu cầu yếu đã làm lu mờ nguồn cung nhập khẩu hạn chế trong thời gian này.

“Một số nhà kinh doanh có vẻ sẵn sàng giải phóng nguyên liệu trước khi hàng về kho trong khi thị trường có xu hướng sụt giảm do tình trạng hạn chế tiền mặt,” một nhà chuyển đổi bao bì cho biết.

Tuần này, giá PPH của Ả Rập Xê Út được ước tính không đổi trong khoảng 1140-1200 USD/tấn CIF Thổ Nhĩ Kỳ, chịu thuế hải quan 6,5%. Giá PE Trung Đông về cơ bản ổn định ở mức 1220-1240 USD/tấn LDPE, 1160-1180 USD/tấn LLDPE C4 film và 1200-1220 USD/tấn HDPE film theo phương thức tương tự.

Nguồn cung sẽ nới lỏng do các đợt tái khởi động theo kế hoạch

Ngoài triển vọng nhu cầu không khả quan khi tháng lễ Ramadan và cuộc bầu cử tháng 5 đang đến gần, khả năng các nhà máy ở Trung Đông hoạt động trở lại cũng khiến những người tham gia thị trường lo lắng. Một số nhà sản xuất đã ngừng hoạt động tại các nhà máy của họ ở Ả Rập Xê Út, Kuwait, Qatar và Oman kể từ tháng 1 hoặc tháng 2 trong khi họ sẵn sàng trở lại vào tháng 4.

Để tìm hiểu thêm tin tức sản xuất chi tiết theo nhà máy và nhà sản xuất, vui lòng truy cập Tin tức Sản xuất Pro của ChemOrbis.

Nguồn hàng của Nga đặt ra một câu hỏi hóc búa cho polyolefin

Sự thiếu hụt các báo giá mới từ Nga đã trở nên phổ biến trên thị trường kể từ đầu năm 2023 do việc giao hàng bị chậm trễ trong bối cảnh các vấn đề logistics đã khuyến khích người bán dần tăng giá các nguồn gốc khác. Tuy nhiên, một số người tham gia thị trường đã chỉ ra đợt cập bến của một số lô hàng tháng 1, đồng thời cho biết thêm rằng sau một thời gian dài, họ dự đoán sẽ chứng kiến giá mới vào tháng tới.

Trong thực tế, một vài báo giá của Nga cho một số loại nguyên liệu nhất định, bao gồm PP inj., BOPP và HDPE film, injection đã xuất hiện trong tuần này sau nhiều tuần vắng bóng.

Những người tham gia thị trường không loại trừ khả năng điều chỉnh giá

Tóm lại, thị trường polyolefin sẽ rơi vào tình trạng ảm đạm trong khi giá sẽ phải đối mặt với áp lực từ nguồn cung nới lỏng nếu nhu cầu vẫn ở mức trung bình và các nhà máy hoạt động trở lại đúng hạn. Mây mù có thể sẽ tiếp tục bao phủ thị trường PP và PE cho đến sau cuộc bầu cử vào ngày 14 tháng 5. Những người tham gia thị trường sẽ vẫn cảnh giác do những bất ổn kinh tế trong khi thanh khoản eo hẹp có thể sẽ cản trở giao dịch vào đầu quý 2.

Những người tham gia thị trường Thổ Nhĩ Kỳ cho rằng giá tháng 4 mới có thể ổn định. Đồng thời, khả năng điều chỉnh giá cả cũng không bị loại trừ do những tín hiệu polyolefin yếu từ các thị trường lớn là Trung Quốc, Ấn Độ và Đông Nam Á, chưa nói đến tác động của kỳ nghỉ lễ Phục sinh gần kề ở châu Âu. Một người tiêu dùng cho biết: “PP và PE có thể xuống dốc nếu nguồn cung nới lỏng và giá dầu thô tương lai tiếp tục đi xuống.”

Nguồn tin từ một nhà sản xuất Ả Rập Xê Út cho biết: “Chúng ta có thể chứng kiến giá giảm 30 USD/tấn vào tháng sau. Mặc dù nguồn cung không cao, nhưng hiện tại nhu cầu không có tín hiệu phục hồi.”