(DĐDN)- Mặc dù nằm trong danh sách 12 DNNN mà chính phủ yêu cầu TCty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) thoái vốn, nhưng Cty cổ phần Nhựa Tiền Phong (NTP – HoSE) vẫn “lọt” khỏi sàn danh sách mà SCIC lên lộ trình bán hết cổ phần sở hữu năm 2016.

Hẳn SCIC phải có nguyên do. Trong danh mục 12 DN, Nhựa Tiền Phong cùng Nhựa Bình Minh đều là 2 ông lớn nhất nhì ngành nhựa mà SCIC đang nắm cổ phần. Tỷ lệ sở hữu lần lượt là 37,10% và 29,52%.

DN hàng đầu ngành Nhựa

Nhựa Bình Minh và NTP không chỉ có chung cổ đông lớn SCIC, còn có chung cổ đông Nawaplastic Industries (Saraburi – Thái Lan) với tỷ lệ sở hữu lần lượt là 23,94% và 20,4%, qua đó cho thấy tham vọng đầu tư lớn và chi phối ngành này của nhà đầu tư Thái.

Về mặt hoạt động, tuy cùng ngành nhựa và có 1 số điểm chung về cấu trúc cổ đông như nêu trên, nhưng hai DN Nhựa Tiền Phong và Nhựa Bình Minh vẫn có những khác biệt.

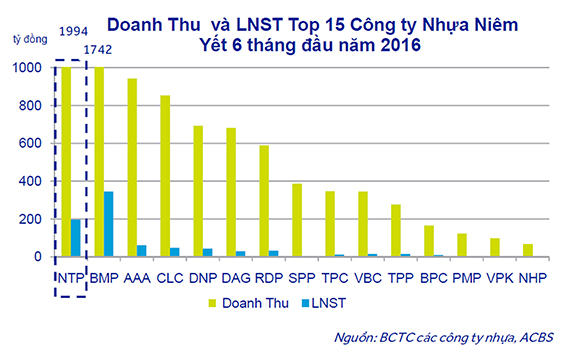

Điểm khác cơ bản là NTP xét về lịch sử, lâu năm hơn Nhựa Bình Minh, tính chất nhà nước “gốc” cũng sâu sắc hơn ( thể hiện ở ngay tỷ lệ mà SCIC còn sở hữu). Một cách định tính, có chuyên gia nói rằng sự cắm rễ và lan tỏa của NTP ở thị trường miền Bắc cũng phần nào nói lên điều này. Nhận định của Phòng Phân tích Chứng khoán ACBS cho biết: Với hơn 56 năm kinh nghiệm trong lĩnh vực sản xuất ống nhựa, sản phẩm nhựa kỹ thuật cao, phụ kiện và bao bì, NTP luôn dẫn đầu ngành nhựa cả về doanh thu lẫn bán hàng. Trong khi đang nắm thị phần số 1 ở khu vực phía Bắc với 70%, Cty hiện đang mở rộng thị phần ở miền Trung và nhất tiến sâu vào thị trường miền Nam. Quy mô mạng lưới phân phối liên tục được mở rộng giúp NTP chiếm tới 29% thị phần trong cả nước.

So sánh tương quan với đối thủ luôn lăm le, luân phiên cùng NTP chiếm ngôi vương ngành Nhựa là Nhựa Bình Minh, thị phần của DN này ở khu vực miền Nam đang đạt khoảng 50%, ước cả nước là 20%. Vì vậy, tổng doanh thu và lợi nhuận của NTP vẫn đang dẫn đầu các DN niêm yết cùng ngành tính đến bán niên 2016.

Có thể nói đến hiện tại NTP vẫn là “ông vua” của ngành nhựa.

“Vua” cũng không… dễ bán

Với một DN lớn, doanh thu tốt, thị trường rộng, biên lợi nhuận gộp và ròng luôn cao, tỷ suất sinh lời cổ tức luôn duy trì đều đặn 3 -2%/ năm, không lý gì một hàng hóa “tốt” như vậy lại không dễ bán.

Thực tế tuy “ngon”, nhưng theo các chuyên gia NTP cũng đang vướng một số rào cản như sau: Thứ nhất, NTP đang có cổ đông ngoại từ Thái như đã nói chiếm hơn 20%. Nếu tính cả cổ phần sở hữu của cổ đông lớn nhất SCIC và 2 cổ đông lớn cá nhân đang nắm khoảng 13%. Cổ phiếu lưu hành tự do với các cổ đông nhỏ lẻ dưới 5% của NTP chỉ chiếm khoảng 25%. Tuy vậy, chứng khoán ACBS thống kê cổ phiếu lưu hành tự do trên thị trường của NTP tính đến đầu tháng 10/2016 chỉ chiếm khoảng 10%. Điều này đồng nghĩa nhà đầu tư nếu muốn thâu tóm NTP một cách “triệt để”, ngoài chuyện mua lại cổ phần từ SCIC, thì cơ hội mua tăng quyền sở hữu trên thị trường sẽ không đủ cao. Đây là lợi thế cho SCIC nếu tìm được một đối tác tổ chức muốn thâu tóm hoặc nắm cổ phần chi phối NTP.

Thứ hai là dù điểm tưởng lợi thế trên lại cũng là bất lợi cho chính SCIC trong quá trình thoái vốn ở NTP. Bởi cấu trúc sở hữu ở DN luôn có khả năng rơi vào thế “dàn đều” quyền lực sở hữu tương đương với tỷ lệ cổ phần có quyền biểu quyết tại DN giữa các nhà đầu tư Cụ thể, phía nhà đầu tư Thái Lan tuy chỉ nắm hơn 23% cổ phần, nhưng với số cổ phần lưu hành tự do mà họ có thể đăng ký mua thỏa thuận hoặc giao dịch trên sàn, tỷ lệ này có thể tăng lên bất cứ lúc nào và dẫn đầu về tiếng nói chi phối. Bên cạnh đó, điểm mấu chốt là Nawapalastic lại cũng có tiếng nói sở hữu quan trọng chỉ thua SCIC ở ngay trong nội bộ đối thủ của NTP là Nhựa Bình Minh. Nếu có một cổ đông nào muốn mua vốn trọn gói NTP từ SCIC, họ sẽ phải quan tâm đến tiếng nói song song của người Thái ở cả 2 DN lớn này, đặc biệt, trong trường hợp muốn có sự độc lập và hoàn toàn tách phương án kinh doanh của mình khỏi sự chi phối của người Thái. Cần lưu ý, hiện tại cả NTP lẫn Nhựa Bình Minh đều đang được cung ứng nguyên liệu đầu vào một phần từ phía người Thái. Đây vốn không phải là điều luôn dễ chịu đối với bất kì nhà đầu tư mới nào.

Thứ ba, điều rất quan trọng là nếu đặt kịch bản Nawaplastic muốn mua vốn từ SCIC, bản thân họ đã bày tỏ mong muốn nắm quyền sở hữu lên tới 49% tại 2 DN, thì rào cản lớn có thể khiến NTP vẫn khó bán cho đối tác này là room sở hữu khối ngoại của DN vẫn chỉ ở mức 49%. Việc hở room chỉ còn 15% sẽ khiến SCIC, nếu quyết bán cho “người cùng nhà”, lại không dễ bán nốt 22% còn lại cho DN trong nước, tất nhiên trừ những trường hợp đặc biệt như Nhựa Bình Minh hoặc DN nào đó muốn… mua và sở hữu hoặc được ủy thác mua.

“Tiến thoái, lưỡng nan”

Nhìn chung, nếu muốn bán cho đối tác ngoại trọn gói, NTP có lẽ sẽ phải gấp rút nới room 100% tới đây. Đây có thể chỉ là thao tác nhỏ khi thông qua ý kiến cổ đông. Vấn đề là nếu SCIC thoái vốn ở cả 2 DN lớn ngành Nhựa vào tay người Thái, bảo toàn vốn và lãi, đáp ứng đúng yêu cầu lộ trình thoái vốn, thì SCIC có bị “lên án” đã gần như giao cả ngành Nhựa vào tay nhà đầu tư ngoại ?

Một chuyên gia nhận xét tuy ngành Nhựa không phải là ngành kinh doanh có điều kiện và cần được bảo hộ, nhưng nếu bán mà không tính kịch bản bị chi phối từ tay người ngoài đối với cả một ngành và cả 1 thị trường tiêu thụ, thì đó cũng không phải là điều có lợi cho nền kinh tế xét về lâu dài. Có lẽ SCIC cũng đã có cân nhắc đến những yếu tố khi lên kế hoạch, lộ trình bán vốn!

Mặc dù được dự báo là không dễ thoái vốn 1 lần trong năm nay, bao gồm cả những nguyên do khác như lượng hàng SCIC thoái vốn nếu tung ra “tất” sẽ quá lớn, thị trường khó hấp thụ, nhưng thông tin về thoái vốn các ông lớn đã khiến những DN có trong danh mục, đang niêm yết đã có mức tăng giá cổ phiếu khá mạnh. Thống kê từ Bloomberg cho biết diễn giá cổ phiếu NTP đã tăng đạt mức tương đối 60,7% so với cùng kỳ năm trước và tăng tương đối 87,7% trong 12 tháng. ACBS khuyến nghị thị giá hiện tại tuần đầu tháng 10/2016 là 87.000đ/cp, giá mục tiêu là 85.000đ/cp và nhà đầu tư nên nắm giữ. Trong 2 tuần trở lại, giao dịch NTP của nhà đầu tư nước ngoài ghi nhận nhỏ giọt, nghiêng về % giao dịch bán toàn thị trường.

Mặc dù được dự báo là không dễ thoái vốn 1 lần trong năm nay, bao gồm cả những nguyên do khác như lượng hàng SCIC thoái vốn nếu tung ra “tất” sẽ quá lớn, thị trường khó hấp thụ, nhưng thông tin về thoái vốn các ông lớn đã khiến những DN có trong danh mục, đang niêm yết đã có mức tăng giá cổ phiếu khá mạnh. Thống kê từ Bloomberg cho biết diễn giá cổ phiếu NTP đã tăng đạt mức tương đối 60,7% so với cùng kỳ năm trước và tăng tương đối 87,7% trong 12 tháng. ACBS khuyến nghị thị giá hiện tại tuần đầu tháng 10/2016 là 87.000đ/cp, giá mục tiêu là 85.000đ/cp và nhà đầu tư nên nắm giữ. Trong 2 tuần trở lại, giao dịch NTP của nhà đầu tư nước ngoài ghi nhận nhỏ giọt, nghiêng về % giao dịch bán toàn thị trường.