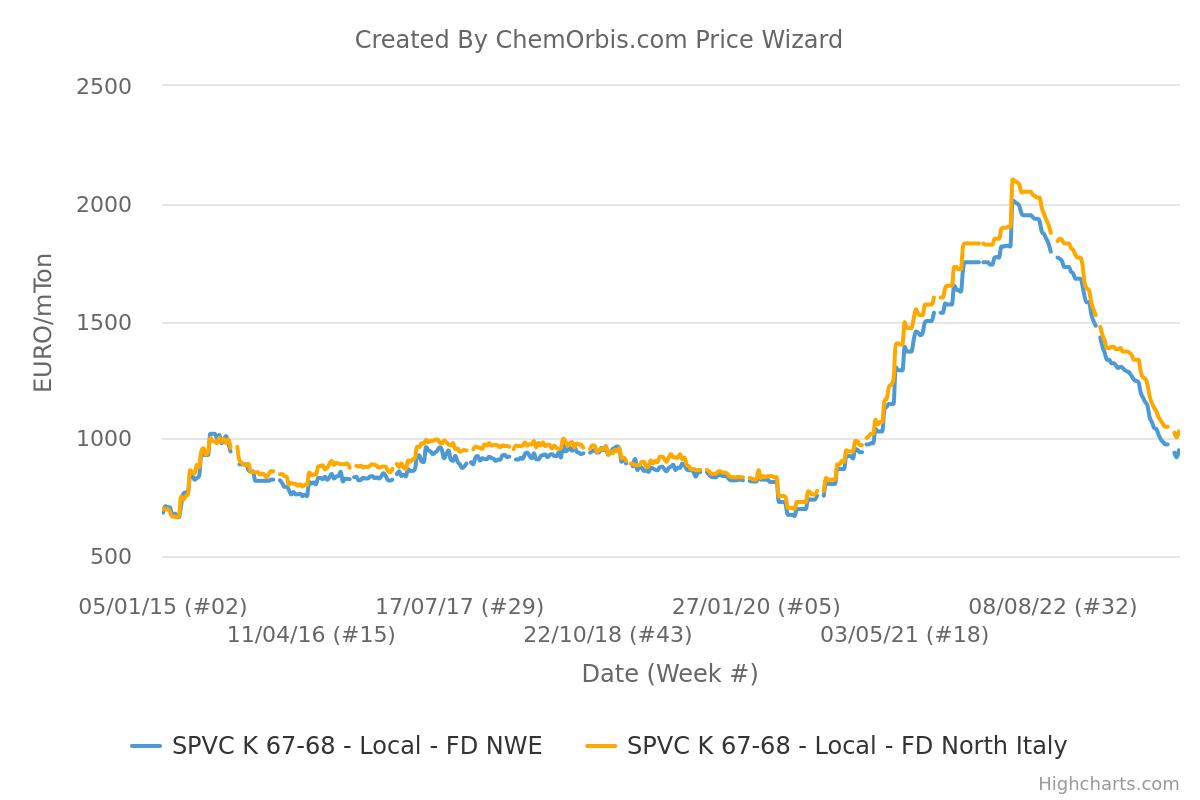

Phải mất hơn hai năm rưỡi, thị trường PVC châu Âu mới trở lại mức bình thường trước đại dịch khi giá giao ngay giảm đều đặn kể từ tháng 5 năm 2022. Trong tháng này, các nhà cung cấp PVC trong khu vực đã bắt đầu công bố các báo giá ban đầu với mức tăng lên tới 60 EUR/tấn sau khi giá chạm mức thấp nhất trong gần 3 năm qua. Tuy nhiên, vẫn còn nhiều câu hỏi xoay quanh tính bền vững của đợt phục hồi gần đây này.

Sự phục hồi mới nhất được cho là chỉ tồn tại trong thời gian ngắn không chỉ do thiếu hụt nguồn hỗ trợ nhu cầu mà còn do các dấu hiệu yếu kém từ châu Á nói riêng. Xu hướng tăng giá diễn ra trong vài tháng qua trên thị trường toàn cầu gần đây đã bị chao đảo khi các dự đoán chuyển sang giảm giá ở quốc gia mua PVC lớn nhất thế giới, Ấn Độ, do nguồn cung nới lỏng và nhu cầu suy yếu.

Người bán mong muốn mức tăng giá lớn hơn một nửa của ethylene

Thị trường PVC hầu như ổn định trong tháng 8, chấm dứt đợt suy thoái kéo dài 14 tháng. Trong khi đó, yêu cầu tăng giá ban đầu đối với tháng 9 đã vượt qua mức tăng 50% của giá ethylene.

Được hỗ trợ bởi việc cắt giảm công suất liên tục và chi phí thượng nguồn, các nhà cung cấp đã chọn mức tăng lên tới 60 EUR/tấn để phục hồi tỷ suất lợi nhuận sau một thời gian dài thị trường giảm giá. Các nhà sản xuất cũng chịu hao hụt lợi nhuận do giá xút giao ngay giảm trong bối cảnh nhu cầu yếu hơn.

PVC tăng giá sau hơn một năm giảm

Theo đó, giá PVC giao ngay đã phục hồi từ mức thấp nhất trong hơn hai năm rưỡi qua kể từ khi tháng 9 bắt đầu. Trước khi đảo chiều, giá bình quân hàng tuần theo phương thức FD Ý và FD Tây Bắc Âu lần lượt giảm xuống mức thấp nhất chưa từng thấy kể từ tháng 1 năm 2021 và tháng 11 năm 2020.

Ngăn chặn những nỗ lực giữ vững thị trường vào cuối quý 1 năm 2023, giá PVC hầu như theo xu hướng giảm kể từ khoảng tháng 5 năm 2022. Giá đã giảm đáng kể trong giai đoạn trượt dốc với mức giảm 52-54% đối với tất cả các loại PVC kể từ mức đỉnh đạt được vào tháng 4 năm 2022. Mức quan trọng trước đại dịch là 1000 EUR/tấn mà thị trường giao ngay đạt được dựa trên dữ liệu lịch sử và tính toán lợi nhuận ròng lý thuyết dựa trên các thị trường toàn cầu khác đã thúc đẩy người bán tìm kiếm mức tăng giá trong tháng 9.

Người bán cũng nhận thấy cần phải tăng giá trong nước do áp lực từ thị trường nhập khẩu giảm bớt. Các nhà cung cấp nhập khẩu không còn tích cực ở châu Âu khi họ chuyển hàng đi các khu vực khác trong vài tháng qua. Trong khi đó, mức chênh lệch giữa nguyên liệu ngoài châu Âu và nguyên liệu giao ngay đã thu hẹp đến mức có thể nhìn thấy được. PVC Mỹ được báo giá 930-950 EUR/tấn DDP, trong khi K58 của Hàn Quốc được báo giá 980 EUR/tấn DDP, 60 ngày.

Giá ước tính ở Tây Âu đạt 910-990 EUR/tấn đối với K67-68, 930-1010 EUR/tấn đối với K70 và 920-1000 EUR/tấn đối với K58 và K64-65, tất cả đều theo phương thức FD, 60 ngày. Tại Ý, giá được ước tính ở mức 990-1070 EUR/tấn đối với K67-68, 1010-1090 EUR/tấn đối với K70 và 1000-1080 EUR/tấn đối với K58 và K64-65 theo các phương thức tương tự.

Liệu các yêu cầu tăng giá ban đầu có được chấp nhận hoàn toàn không?

Một số người tham gia thị trường hoài nghi về khả năng chấp nhận của mức tăng lớn hơn 50% của mức tăng ethylene, khi xem xét tình hình nhu cầu. Mặc dù một số người bán cho biết nhu cầu mua hàng tăng nhẹ song tâm lý mua chung vẫn ở mức dưới mức trung bình. Như một nhà kinh doanh đã nói, sẽ khó có thể thấy mức tăng vượt quá 30-35 EUR/tấn.

Trong khi đó, một số người tham gia thị trường cho rằng thị trường thậm chí có thể không chấp nhận bất kỳ đợt tăng giá nào trong tháng 9.

Trên thực tế, các lĩnh vực phái sinh từ đường ống đến xây dựng đều đang sụt giảm do suy thoái kinh tế. Các nhà chuyển đổi chỉ mua để đáp ứng nhu cầu trong bối cảnh hoạt động yếu kém của lĩnh vực đường ống và xây dựng mặc dù thời tiết thuận lợi. Việc kết thúc mùa cao điểm sẽ khiến hoạt động kinh doanh thêm căng thẳng.

Việc cắt giảm công suất vận hành sâu hơn tới 35-40% tại các nhà máy PVC sẽ được duy trì miễn là nhu cầu vẫn yếu. Các nhà sản xuất đặt mục tiêu quản lý nguồn tồn kho của mình và không có ý định tăng giá trừ khi nhu cầu xuất khẩu tăng. Mặc dù các nguồn cung trong khu vực tiếp tục tăng báo giá cho các thị trường xuất khẩu, song mức tăng giá PVC ở Thổ Nhĩ Kỳ lân cận không có tác dụng trong bối cảnh người mua ngày càng kháng cự với mức giá bằng hoặc gần mốc 950 USD/tấn CIF.

Xu hướng tăng giá dường như chỉ tồn tại trong thời gian ngắn

Nhu cầu thấp hơn bình thường có thể lấn át các yếu tố hỗ trợ khác bao gồm thị trường năng lượng vẫn duy trì được sức mạnh vào cuối năm. Điều đó có nghĩa là, sự phục hồi gần đây có thể chỉ tồn tại trong thời gian ngắn khi các hoạt động theo mùa cũng chậm lại, chưa bàn đến thực tế là thị trường PVC Châu Á gần đây đã đi xuống trong bối cảnh nguồn cung PVC Mỹ và Trung Quốc dồi dào.

Tác động lan tỏa từ khả năng giá giảm ở các thị trường toàn cầu khác cuối cùng sẽ ảnh hưởng đến thị trường PVC châu Âu vì nhiều lô hàng của Mỹ có thể được chuyển hướng sang châu Âu trong trường hợp nhu cầu từ Châu Á tiếp tục thấp.

Được viết bởi Manolya Tufan - mtufan@chemorbis.com