Thị trường PE nhập khẩu tại Trung Quốc đang có xu hướng giảm giá kể từ đầu tháng 3, kéo giá xuống mức thấp nhất trong khoảng ba năm qua cho đến tuần trước. Khi người bán tìm kiếm các dấu hiệu của đáy thị trường trong tuần qua, giá giao ngay đã tăng nhẹ trong tuần này với nỗ lực tăng giá lần đầu tiên kể từ cuối quý 1, mặc dù có những câu hỏi lớn được đặt ra sau đà phục hồi gần đây.

Sau khi chứng kiến đà phục hồi nhu cầu yếu hơn dự kiến trong thời kỳ hậu Covid và áp lực cung ngày càng tăng trong nước do các đợt bổ sung công suất liên tiếp, người bán gần đây đã lấy lại niềm tin. Họ chủ yếu chỉ ra sự cải thiện thận trọng của tâm lý tại thị trường trong nước, mới chỉ bắt đầu vào tuần trước, với sự hỗ trợ từ việc giảm nguồn tồn kho của các nhà sản xuất nội địa sau khi cắt giảm lãi suất liên tục và ngừng hoạt động các nhà máy.

Các động thái mới nhất của Bắc Kinh nhằm củng cố đà phục hồi sau đại dịch đang lung lay thông qua một số biện pháp kích thích trong các chính sách kinh tế vĩ mô cũng làm dấy lên một số hy vọng rằng nền kinh tế đã chạm đáy.

Đà tăng giá tăng tốc tại thị trường pe nội địa sau khi giảm lãi suất

Sau khi chứng kiến mức tăng nhẹ vào tuần trước trong bối cảnh tâm lý được cải thiện, giá PE nội địa đã tăng tương đối mạnh hơn trong tuần này.

Một nhà kinh doanh cho biết: “Với bối cảnh tăng trưởng yếu và lạm phát gia tăng, PBOC của Trung Quốc đã thực hiện một loạt các đợt cắt giảm lãi suất để giúp kích thích nhu cầu tiêu dùng trong nước. Những biện pháp này đã hỗ trợ nâng cao tiêu dùng trong nước, hỗ trợ tâm lý và nâng giá polyolefin nội địa. Điều này cũng hỗ trợ cho giá nhập khẩu. Có khả năng sẽ có nhiều biện pháp chính sách tiền tệ và tài khóa hơn để vực dậy nền kinh tế.

Tổng tồn kho polyolefin của hai nhà sản xuất lớn đạt 640.000 tấn vào cuối tuần trước, giảm đáng kể so với hồi đầu tháng 5, khi đạt gần 900.000 tấn.

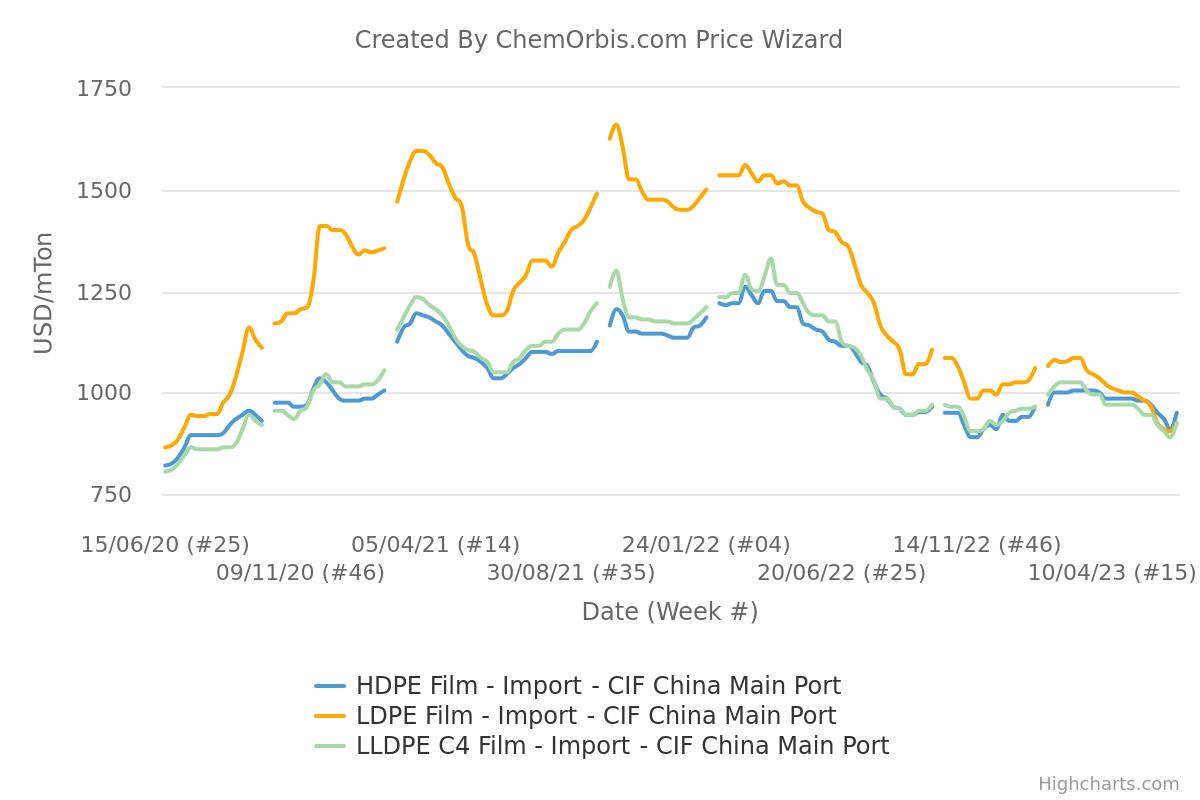

Giá ban đầu được báo cáo trong tuần này đạt 7.680-8.600 CNY/tấn (951-1065 USD/tấn chưa bao gồm VAT) LDPE film, 7700-8.030 CNY/tấn (954-995 USD/tấn chưa bao gồm VAT) LLDPE film và 7.950-8.460 CNY/tấn (985-1045 USD/tấn chưa bao gồm VAT) HDPE film, theo các phương thức tương tự. Giá LDPE đã tăng 400 CNY/tấn (55 USD/tấn) trong khi giá HDPE và LLDPE film đã tăng 150 CNY/tấn (21 USD/tấn) so với tuần trước.

Người bán từ thị trường nước ngoài nắm lấy cơ hội mặc dù nhu cầu nhập khẩu vẫn chưa rõ rệt

Người bán Trung Đông và Hàn Quốc tới thời điểm hiện tại vẫn kiên trì báo giá sang Trung Quốc trong tuần này, mặc dù họ biết rằng nhu cầu đối với hàng hóa nhập khẩu vẫn chưa rõ rệt.

Trong xu hướng giảm giá kéo dài hơn ba tháng, LDPE là loại chịu ảnh hưởng nhiều nhất do mất đi mức chênh lệch thông thường do với HDPE và chứng kiến dưới mốc 900 USD CIF .

Trên đà phục hồi gần đây, khoảng giá LDPE giao ngay chung đã ổn định hoặc tăng 40 USD/tấn so với tuần trước lên mức 880-970 USD/tấn CIF Trung Quốc, tiền mặt. Trong khoảng giá này, báo giá Trung Đông ổn định hoặc tăng 10 USD/tấn lên mức 880-930 USD/tấn theo các phương thức tương tự.

Đối với HDPE và LLDPE film, khoảng giá chung của film nhập khẩu lần lượt là 910-990 USD/tấn và 880-970 USD/tấn CIF Trung Quốc, cho thấy mức tăng hàng tuần lên tới 30-50 USD/tấn. Trong khoảng giá này, báo giá Trung Đông ổn định hoặc tăng 20 USD/tấn lên mức 910-970 USD/tấn đối với HDPE film và 880-920 USD/tấn đối với LLDPE film theo các phương thức tương tự.

Điều quan trọng cần nhấn mạnh ở đây là các phân khúc thấp của tuần trước chủ yếu được hình thành bởi các báo giá hoặc giao dịch đối với các báo giá xuất xứ Mỹ cạnh tranh, vẫn chưa được nghe thấy hoặc nắm bắt trong tuần này. Do đó, mức tăng hàng tuần cho các khoảng giá chung rõ ràng hơn khi so với các báo giá có xuất xứ Trung Đông.

Vẫn là câu hỏi : Liệu xu hướng này sẽ duy trì?

Các nhà kinh doanhTrung Quốc hiện đang đặt câu hỏi liệu giá PE tăng gần đây có được duy trì hay không khi nhu cầu vẫn chưa hỗ trợ hoàn toàn, chưa kể đến việc bổ sung công suất hơn 3 triệu tấn PE được lên kế hoạch cho năm nay. Hơn hết, những thách thức về kinh tế vẫn tồn tại cộng với xu hướng giảm kéo dài của giá olefin.

Được viết bởi Pınar Polat - ppolat@chemorbis.com

Được viết bởi Esra Ersöz - eersoz@chemorbis.com