Được viết bởi Manolya Tufan - mtufan@chemorbis.com

Tâm lý trên thị trường polyolefin trong khu vực đã chững lại phần nào ngay cả trước khi hợp đồng monomer trong tháng 4 tăng giá. Nhu cầu suy yếu dường như là nguyên nhân chính đằng sau tâm lý thay đổi sau xu hướng tăng giá kéo dài 3 tháng. Kể từ thời điểm đó trở đi, thị trường PP và PE khó có thể tiếp nhận mức tăng thêm trong bối cảnh lượng hàng nhập khẩu cạnh tranh đến.

Các đợt tăng giá ban đầu đối với bề mặt nguyên liệu của EU phù hợp với các loại monomer

Hợp đồng propylene và ethylene tháng 4 được thanh toán với mức tăng lần lượt 45 EUR/tấn và 40 EUR/tấn so với tháng 3, như đã được dự đoán trước đó. Điều này đã cho phép các nhà sản xuất bắt đầu đưa ra các mức tăng phù hợp với việc giá monomer tăng, mặc dù phản ứng không mạnh mẽ do kỳ nghỉ lễ trầm lắng kéo dài trong khu vực.

Có thể nói rằng tháng 4 sẽ không phải là tháng để cải thiện tỷ suất lợi nhuận, trong khi vẫn còn phải xem liệu người bán có thể đạt được mục tiêu tăng giá ban đầu đối với các giao dịch trong tháng 4 hay không trong bối cảnh thiếu các động lực tích cực trong thời gian tới. Một số người mua cho biết các báo giá trên kênh phân phối đã xuất hiện với mức tăng nhỏ hơn 15-20 EUR/tấn.

PP khởi sắc hơn PE

Do nguồn cung khan hiếm đối với một số loại, thị trường PP có khả năng phục hồi tốt hơn PE trong tháng trước. Thị trường PE đã chứng kiến những đợt điều chỉnh giảm rõ rệt trong tháng 3, dẫn đến mức tăng của loại này nhỏ hơn.

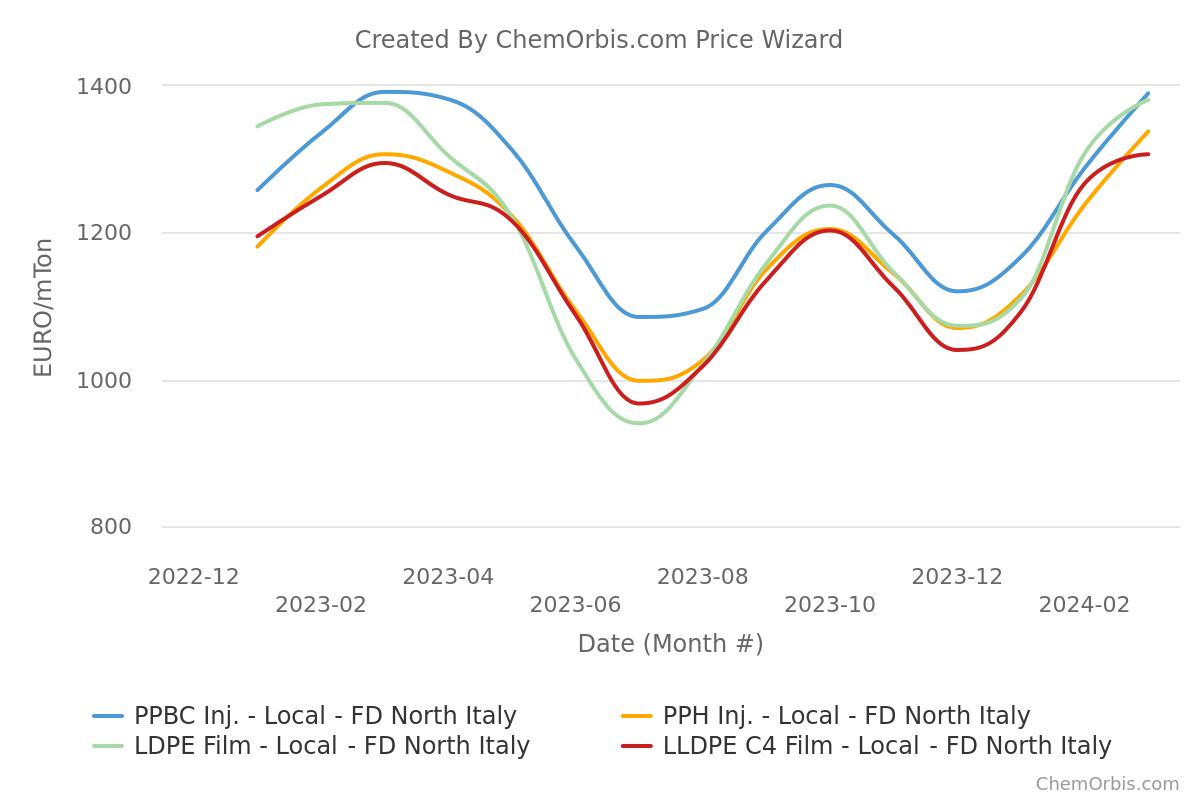

Theo Chỉ số Giá ChemOrbis, giá trung bình hàng tháng của PPH, PPRC và PPBC inj. tăng khoảng 100 EUR/tấn so với tháng 2 ở cả Ý và Tây Âu. Đối với PE, mức tăng hàng tháng dao động trong khoảng 40 EUR/tấn và 90 EUR/tấn tùy thuộc vào loại trong tháng 3.

Các vấn đề sản xuất bao gồm cắt giảm công suất vận hành và các trường hợp bất khả kháng đã khiến nguồn cung PP trong khu vực bị thiếu hụt trong quý đầu tiên của năm, chưa kể đến việc chuyển hướng ở Biển Đỏ và sự gián đoạn giao hàng sau đó. Một số loại PP đặc biệt khan hiếm do các nhà cung cấp trong khu vực có xu hướng điều chỉnh do nhu cầu yếu từ lĩnh vực ô tô.

Các lô hàng đến từ châu Á và Trung Đông được chú ý

Tuy nhiên, một số người tham gia đã nhận thấy sự cải thiện nhẹ về nguồn cung các nguyên liệu ngoài châu Âu khi có những người đến từ châu Á và Trung Đông. Theo họ, điều này có thể cản trở nỗ lực tăng giá vì nhu cầu tăng thực sự không nằm trong khả năng có thể xảy ra.

Một người mua cho biết: “Thị trường đang chịu áp lực từ nhu cầu yếu và hàng nhập khẩu cập bến. Chúng tôi không phải vất vả tìm nguyên liệu vì nhu cầu cũng hạn chế.”

Các báo giá nhập khẩu tích cực nằm dưới khoảng giá châu Âu

Giá của các xuất xứ châu Âu và ngoài châu Âu theo những xu hướng trái chiều. Người bán báo cáo giá có xuất xứ ngoài châu Âu với mức giảm 30-50 EUR/tấn để giải phóng lượng hàng tồn kho của họ trong bối cảnh nhu cầu trầm lắng.

Một người mua khu vực cho biết đã nhận được báo giá PPH Trung Đông ở mức 1250 EUR/tấn FD trong tuần này, trong khi một người mua khác nhận được báo giá PPBC của Hàn Quốc ở mức 1300 EUR/tấn FD.

Trong khi đó, giá PE Mỹ đã giảm kể từ tuần trước. Giá LDPE Mỹ đạt 1270-1300 EUR/tấn FD, 60 ngày. Giá LLDPE C4 film của Mỹ được báo ở mức 1200-1250 EUR/tấn, trong khi giá HDPE b/m và mLLDPE C6 lần lượt đạt 1200 EUR/tấn và 1250-1270 EUR/tấn, theo các phương thức tương tự.

Những mức giá này nằm dưới phân khúc thấp của khoảng giá giao ngay châu Âu. Giá thầu nguyên liệu châu Âu chắc chắn sẽ giảm khi người mua kháng cự mức giá giao ngay tăng cao.

Liệu giá sẽ giữ nguyên trong tháng 4?

Hầu hết những người tham gia thị trường đều đồng tình với thực tế là áp lực trên thị trường polyolefin trong khu vực đang gia tăng trong bối cảnh tháng nghỉ lễ bị rút ngắn cũng như hàng nhập khẩu đang đến. Do đó, họ không loại trừ khả năng giá giữ nguyên vào cuối tháng hoặc thậm chí giá giảm trong trường hợp người bán quyết định tăng nhu cầu mua hàng trong nửa cuối tháng 4.

Người mua chờ đợi mức giá thấp hơn vào tháng 5 và tháng 6, nếu không phải là vào tháng 4. Một nguồn thị trường lớn cho rằng: “Sẽ khó đạt được toàn bộ mức tăng monomer sau 3 tháng tăng mạnh. Người mua không muốn trả tiền tăng. Hàng nhập khẩu về sẽ gây áp lực lên giá.”

Một nhà kinh doanh cho biết rằng các nhà sản xuất châu Âu sẽ không thể đạt được bất kỳ mức tăng giá nào, trong khi họ có thể kết thúc tháng với mức giảm xuống phân khúc thấp.

Trong dài hạn, những người tham gia thị trường châu Âu cảnh giác với việc nhập khẩu PP tăng từ châu Á, do lượng cung ở Trung Quốc không thể được thị trường toàn cầu hấp thụ do những khó khăn kinh tế. Những người tham gia đề xuất rằng áp lực vẫn tiếp tục tồn tại, trong khi nó có khả năng sẽ gia tăng khi không chỉ Hàn Quốc và Ả Rập Xê Út mà cả PP Trung Quốc cũng bắt đầu đổ bộ vào bờ biển châu Âu. Đối với PE, Mỹ sẽ tiếp tục là nhà cung cấp hàng đầu nếu xét đến lợi thế về nguyên liệu và tình trạng dư cung.