Thị trường ABS trong khu vực chuẩn bị cho một đợt giảm giá nữa trong tháng 11 do các báo giá mới vẫn còn treo. Giá chủ yếu có xu hướng đi xuống kể từ tháng 5, với sự suy yếu cơ bản về nhu cầu và tình hình nới lỏng nguồn cung là những động lực chính. Hàng nhập khẩu cũng tiếp tục được cung cấp ở mức giá cạnh tranh, tác động thêm đến tình hình này.

Báo giá tháng 11 được dự đoán thấp hơn

Do các yếu tố cơ bản của thị trường vẫn yếu, giá ABS sẽ tiếp tục trượt dốc trong tháng 11. Các đợt thanh toán nguyên liệu thô tháng 11 đã hoàn tất, với biến động nhỏ trong hợp đồng styrene và ACN hàng tháng. Hợp đồng ACN tháng 11 giảm 5,50 EUR/tấn (5,40 USD/tấn), trong khi hợp đồng styrene được thoả thuận với giá tăng 4 EUR/tấn (4 USD/tấn). Trong khi đó, giá butadiene tháng 11 giảm 150 EUR/tấn (147 USD/tấn) so với tháng 10.

Giá năng lượng đã giảm mạnh so với mức cao của tháng 8, một chỉ báo cho thấy biên sản xuất đã giảm nhẹ. Điều đó có nghĩa là giá ABS cũng không có được sự hỗ trợ từ phía chi phí.

Ngoài ra, giá giao ngay leo thang, điều đó đang khiến khu vực này trở thành điểm đến thuận lợi cho xuất khẩu. Chênh lệch lớn giữa giá giao ngay và giá nhập khẩu vẫn còn nguyên do các báo giá cạnh tranh của hàng nhập khẩu tiếp tục được chứng kiến.

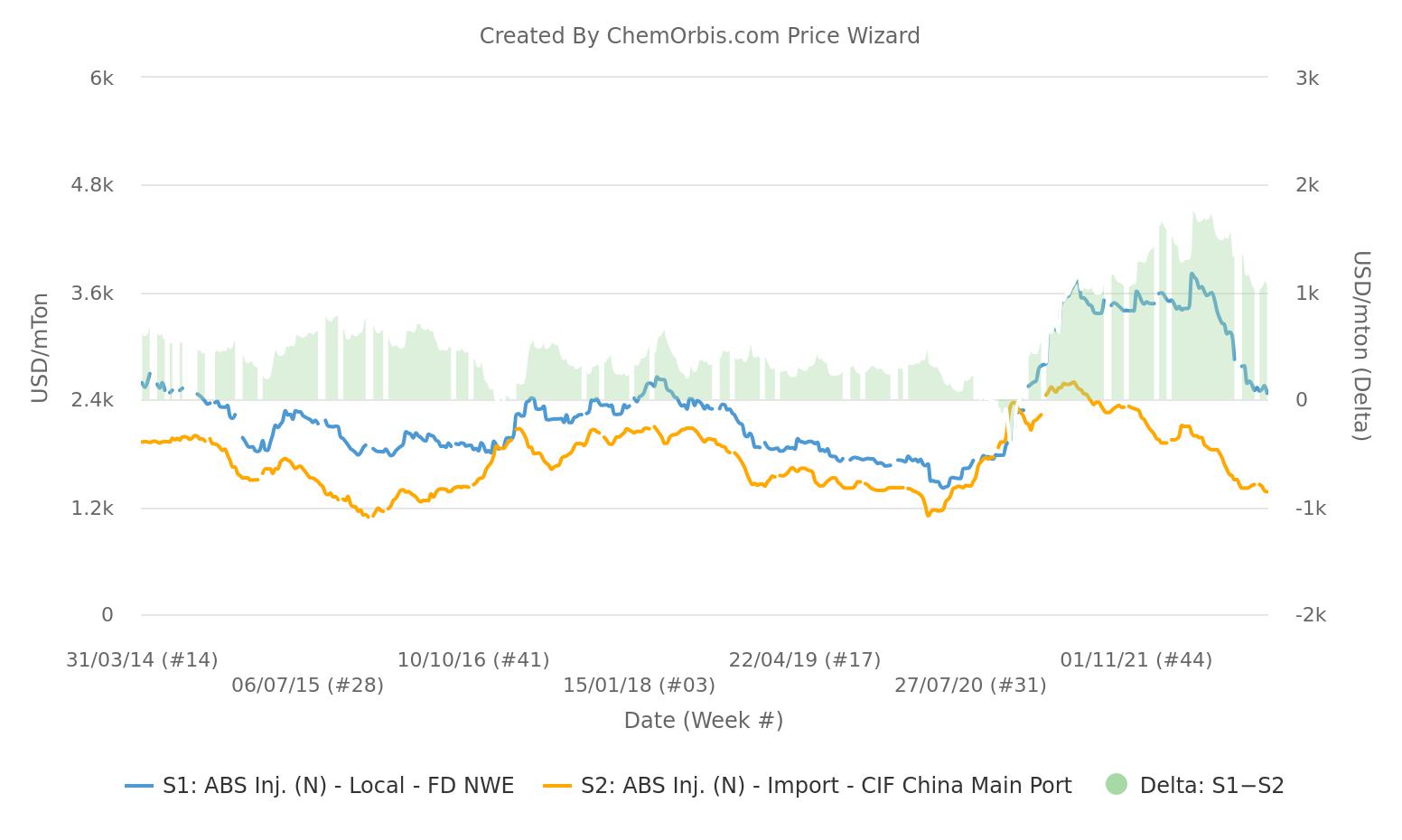

Nhập khẩu thấp hơn gần 500 EUR so với giá giao ngay

Mặc dù khối lượng nhập khẩu không đủ đáp ứng nhu cầu, nhưng giá cả khá cạnh tranh gây áp lực lên các nhà cung cấp trong khu vực.

Giá ABS giao ngay được ước tính lần cuối vào khoảng 2500-2640 EUR/tấn (2444-2582 USD/tấn) theo phương thức FD, 60 ngày. Trong khi đó, báo giá ABS của Hàn Quốc được báo cáo ở mức 2000-2100 EUR/tấn (1955-2053 USD/tấn) DDP, 60 ngày, giao hàng vào tháng 12. Mặc dù không được xác nhận rộng rãi, song một số những người tham gia thị trường đã cập nhật những báo giá thậm chí dưới mức 2000 EUR/tấn.

Bên cạnh đó, thị trường ABS châu Á cũng đang có xu hướng đi xuống do kinh tế suy yếu. Sự trượt giá của các đồng nội tệ và cam kết của Trung Quốc đối với chính sách zero-Covid đã làm giảm nhu cầu, trong khi đà lao dốc của giá cước vận tải container đã khuyến khích các nhà cung cấp châu Á chuyển hướng vận chuyển hàng hóa sang châu Âu.

Theo dữ liệu trung bình hàng tuần từ Chỉ số Giá ChemOrbis, chênh lệch giữa giá giao ngay theo phương thức FD Tây Bắc Âu và giá nhập khẩu theo phương thức CIF Trung Quốc đã thu hẹp xuống 1100 USD/tấn so với mức cao kỷ lục 1785 USD/tấn vào tháng 4. Chênh lệch của châu Âu so với các thị trường châu Á vẫn cao hơn nhiều so với thời điểm trước đại dịch.

Nhu cầu ABS yếu hơn PS

Sự sụt giảm nhu cầu hạ nguồn bao gồm các lĩnh vực ô tô và thiết bị gia dụng đã bị ảnh hưởng bởi chi phí sinh hoạt tăng mạnh mẽ, ảnh hưởng đến ABS nhiều hơn PS. Người tiêu dùng cắt giảm chi tiêu không thiết yếu như đồ điện tử và đồ gia dụng, đặc biệt là trong thời điểm kinh tế suy yếu hiện nay. Điều này làm giảm yêu cầu đối với hạt nhựa, không thể cân bằng được bằng việc cắt giảm công suất vận hành.

Dù sản lượng trong khu vực được cắt giảm, nguồn cung vẫn nới lỏng. Tuyên bố về trường hợp bất khả kháng của Total và các trục trặc sản xuất khác được cho là đã làm giảm sản lượng styrene tới 30%. Tuy nhiên, tác động của điều này đối với sản xuất ABS vẫn chưa đáng kể tính đến hiện tại.