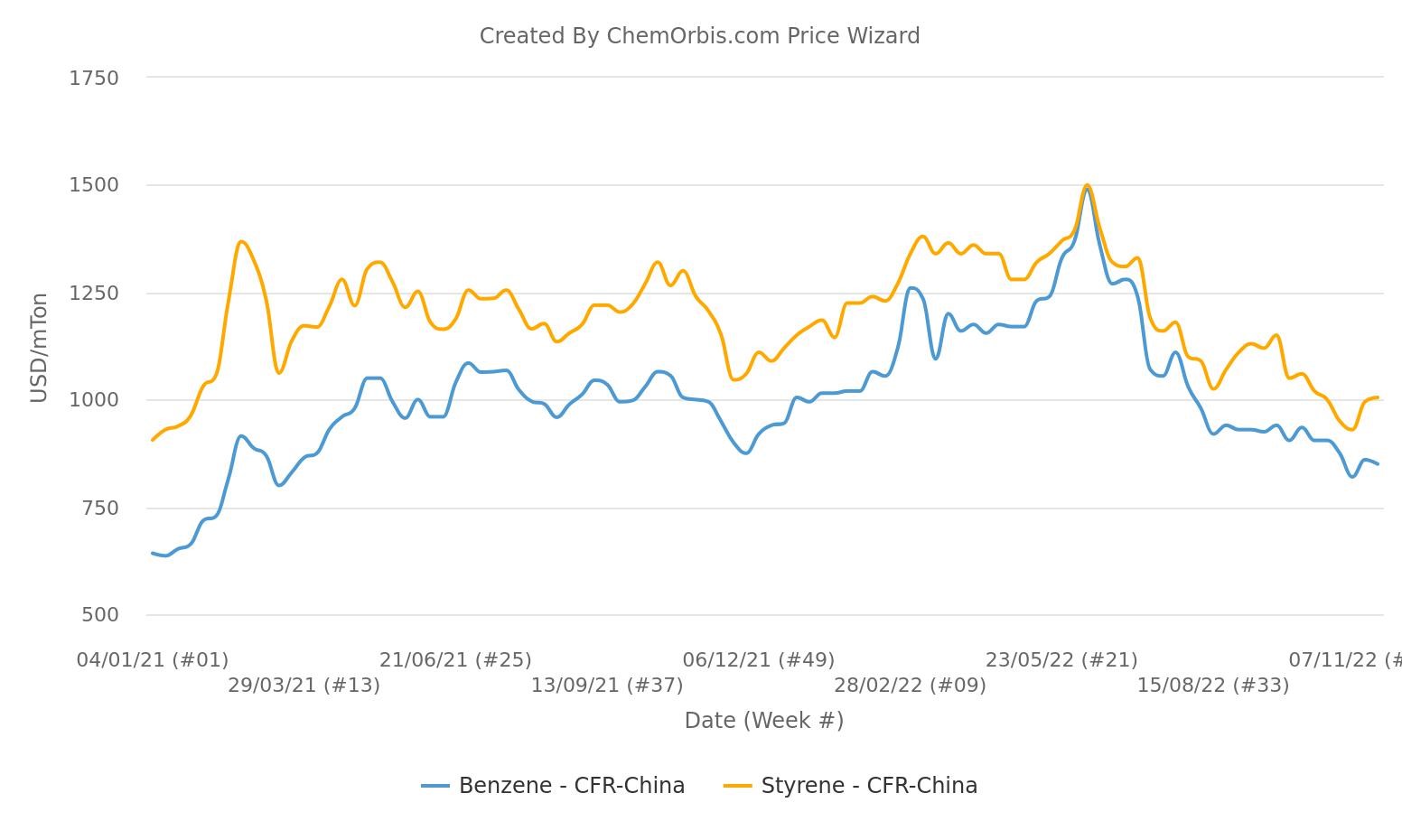

Sau khi chạm mức thấp nhất kể từ tháng 1 năm 2021 vào đầu tháng 11, giá styrene giao ngay tại châu Á đã đi lên trong hai tuần sau đó. Tâm lý thị trường vẫn lạc quan sau thông tin rằng Trung Quốc đã phần nào nới lỏng các biện pháp hạn chế Covid-19 vào tuần trước. Tuy nhiên, vẫn còn những mối lo ngại về đợt bùng phát mới nhất ở Quảng Châu và số ca nhiễm mới hàng ngày lên tới 5000 ca, làm dấy lên quan ngại về nhiều đợt phong tỏa hơn nữa.

Các nhà kinh doanh cho biết việc mua thêm hàng giao ngay cũng đẩy cả giá styrene tương lai và giá giao ngay tăng lên trong tuần trước. Trong khi đó, đà tăng giá naphtha tiếp tục hỗ trợ cả giá benzen và styrene. Theo Công cụ Giá ChemOrbis, giá naphtha châu Á đã tăng 19 USD/tấn so với tuần trước, lên 726 USD/tấn CFR Nhật Bản vào ngày 17 tháng 11.

Hợp đồng styrene tương lai được giao dịch ổn định hoặc cao hơn trong phần lớn thời gian của tuần trước, hình thành mức tăng hàng tuần vào thứ Sáu. Các nhà kinh doanh hợp đồng tương lai đã đặt nhiều lệnh mua hơn, phù hợp với những vị thế mua hàng thực tế của họ vì họ vẫn lạc quan rằng các biện pháp hạn chế Covid sẽ được nới lỏng. Giá tương lai tháng 12 trên Sàn giao dịch Hàng hóa Đại Liên (DCE) đã được chốt với giá cao hơn so với tuần trước, tăng 251 CNY/tấn (59 USD/tấn), lên 8293 CNY/tấn vào ngày 18 tháng 11.

Giá styrene giao ngay được ước tính đạt 1005 USD/tấn CFR Trung Quốc vào ngày 18 tháng 11, tăng 10 USD/tấn so với tuần trước. Vào tuần trước, chúng đã với quy mô lớn hơn là 65 USD/tấn từ mức thấp nhất trong gần hai năm qua.

Tuy nhiên, các nhà kinh doanh cho biết giá benzen tương lai đã phần nào giảm xuống so với tuần trước do việc chốt lời. Mặc dù khởi đầu với mức giá cao, song việc bán hàng một cách tích cực đã khiến giá benzen tương lai tháng 12 và tháng 1 đi xuống, từ 840 USD/tấn xuống 810-820 USD/tấn FOB Hàn Quốc trên Sàn SGX (Sàn giao dịch Singapore) vào ngày 18 tháng 11.

Giá benzen giao ngay đã giảm 15 USD/tấn so với tuần trước và được ước tính đạt 815 USD/tấn FOB Hàn Quốc vào ngày 18 tháng 11.

Cửa sổ kinh doanh chênh lệch giá từ châu Á đến châu Âu vẫn đóng

Các nhà kinh doanh cho biết chênh lệch giữa giá giao ngay và giá tương lai vẫn hẹp, trong khi cửa sổ kinh doanh chênh lệch giá giữa châu Á và châu Âu cũng đã khép lại. Các nhà kinh doanh nhận xét rằng giao dịch chênh lệch giá từ châu Á sang châu Âu đã nâng giá giao ngay styrene ở châu Á trước đó chỉ tồn tại trong thời gian ngắn do nhu cầu đã giảm ở châu Âu. Trong khi giá giao ngay châu Âu đã phục hồi kể từ cuối tháng 10, giá hiện tại vẫn chưa đủ cao để tạo ra sự quan tâm đối với bất kỳ luồng chênh lệch giá nào từ châu Á, vì mức chênh lệch hiện tại là 120 USD/tấn không đủ để trang trải chi phí vận chuyển và xử lý, trước khi có thể thu được lợi nhuận.

Theo Công cụ Giá ChemOrbis, giá styrene giao ngay tại châu Âu đã tăng từ 1075 USD/tấn lên 1125 USD/tấn FOB Tây Bắc Âu trong khi giá styrene châu Á giảm xuống mức thấp 930 USD/tấn CFR Trung Quốc vào ngày 31 tháng 10. Tuy nhiên, giá giao ngay châu Á cũng đã phục hồi lên 1005 USD/tấn vào tuần trước.

Triển vọng giá tương lai vẫn thận trọng trong bối cảnh nhu cầu không ổn định và tình trạng dư cung tại Trung Quốc

Triển vọng cho đến cuối năm và thậm chí đến quý 1 năm 2023 vẫn chưa chắc chắn và sẽ vẫn bị ảnh hưởng bởi kịch bản phục hồi nhu cầu mới chớm và dư cung ở Trung Quốc. Các nhà kinh doanh cho biết đường cong giá kỳ hạn tháng 12 và tháng 1 năm 2023 đã có xu hướng phẳng, nhưng không chuyển sang bù hoãn mua. Việc phá vỡ xu hướng bù hoãn bán này sẽ phụ thuộc vào mức độ phục hồi của nhu cầu trong tháng 12 và quý 1 năm 2023, đặc biệt là do đà phục hồi chậm chạp ở các thị trường PS và ABS hạ nguồn.

Về việc bổ sung công suất mới, việc khởi động Giai đoạn II nhà máy SM 1,2 triệu tấn/năm của Zhejiang Petrochemical vào tháng 11 năm 2021 đã gây áp lực đáng kể lên nguồn cung trong nước. Ngoài ra, một loạt nhà máy SM mới khởi động ở Trung Quốc kể từ năm 2021 đã nới lỏng nguồn cung của Trung Quốc, bao gồm cả cơ sở SM mới 650.000 tấn/năm của Wanhua Chemical Yantai tại Sơn Đông, được khởi động vào cuối năm 2021. Trong nửa đầu năm 2021, cơ sở SM 630.000 tấn/năm và PO (POSM) 300.000 tấn/năm của CNOOC và Shell Petrochemicals nằm tại Huệ Châu, Quảng Đông đã được khởi động vào tháng 4, trong khi cơ sở POSM mới của Sinochem Quanzhou sản xuất 450.000 tấn SM/năm cũng đã khởi động vào tháng 3.