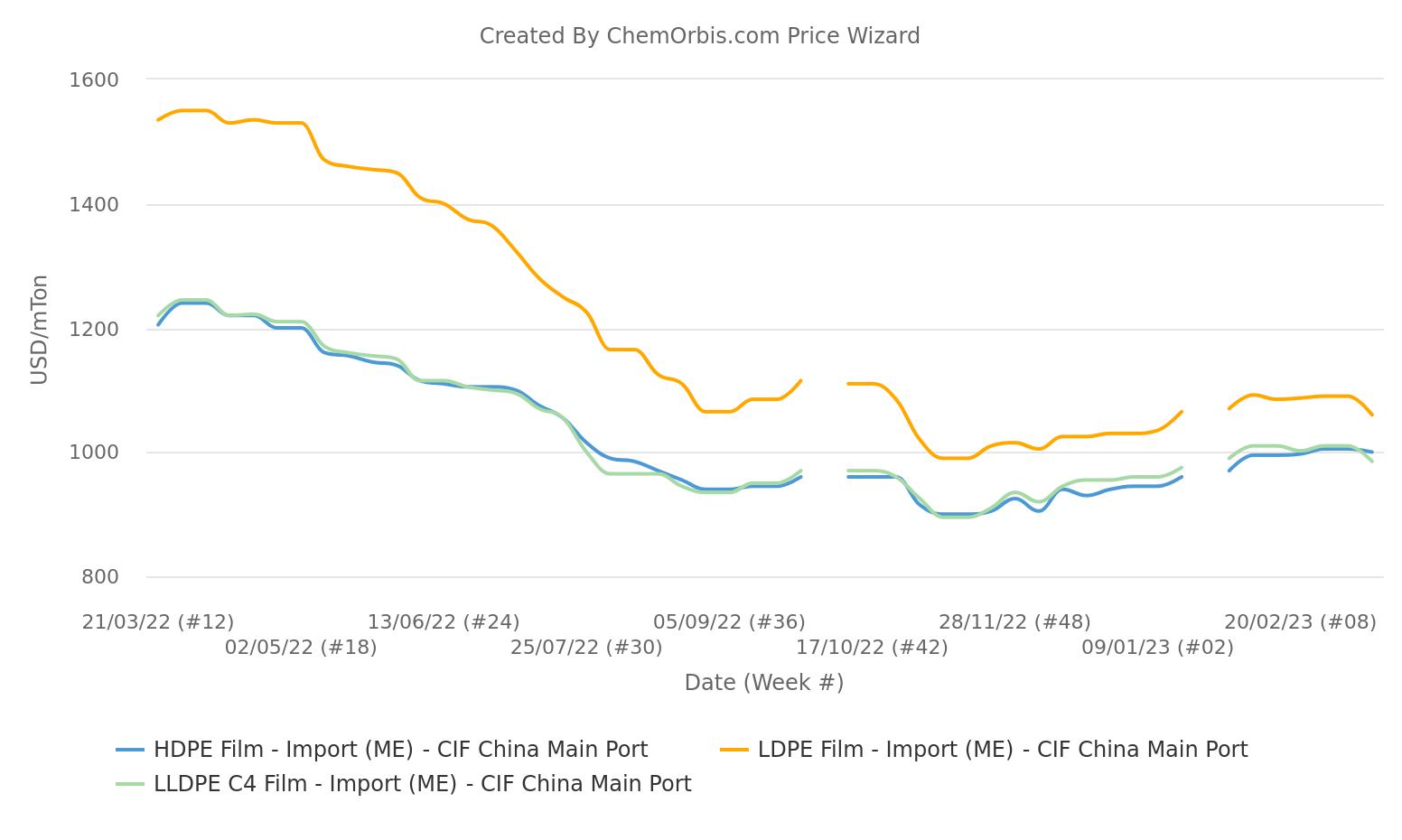

Tại Trung Quốc, thị trường PE nhập khẩu đã chứng kiến một số đợt điều chỉnh giảm giá vào giữa tháng 3 sau khi dao động trong một khoảng giá nhỏ kể từ cuối kỳ nghỉ Tết Nguyên đán rơi vào cuối tháng 1.

Nguồn cung nước ngoài từ Trung Đông thắt chặt hơn vì mùa bảo trì trong khu vực này là trụ cột chính hình thành tâm lý vững chắc cho thị trường PE kể từ đầu tháng 1, với sự đóng góp gần đây của sự phục hồi nhu cầu nhờ mùa cao điểm của ngành nông nghiệp.

Tuy nhiên, giá đã được điều chỉnh giảm trong tuần này do nhu cầu phục hồi yếu hơn dự kiến. Giá PE nội địa đã giảm do nguồn cung trong nước tăng và đà trượt giá Đại Liên theo giá dầu cũng gây áp lực lên thị trường nhập khẩu.

HDPE film giảm tương đối nhỏ hơn

Trong tuần kết thúc vào ngày 17 tháng 3, báo giá PE xuất xứ Trung Đông được ước tính giảm 20-40 USD/tấn so với tuần trước, ở mức 1030-1090 USD/tấn LDPE film và giảm 20-30 USD/tấn, ở mức 970-1010 USD/tấn LLDPE film, đều theo phương thức CIF Trung Quốc, tiền mặt.

Đối với HDPE film, các nhà kinh doanh cho biết giá giao ngay của hàng cùng xuất xứ không đổi hoặc giảm 10 USD/tấn, ở mức 80-1020 USD/tấn, do nguồn cung tương đối eo hẹp hơn.

Các động lực trong nước tác động thêm tới tình hình nhu cầu

Một số nhà kinh doanh nhận xét: “Gần đây giá đang trải qua một đợt điều chỉnh nhẹ. Các thị trường đã không tăng giá nhiều như mong đợi vì những dự báo về nhu cầu vững chắc đã không trở thành hiện thực. Áp lực giảm giá cũng đến từ giá PE nội địa thấp hơn vì nguồn cung trong nước gia tăng và giá Đại Liên tương lai suy yếu.”

Giá LLDPE tương lai tháng 5 đã chứng kiến mức giảm hàng tuần là 186 CNY/tấn (27 USD/tấn) tính đến ngày 17 tháng 3. Sự sụt giảm giá Đại Liên tương lai chủ yếu là do giá dầu thô giảm mạnh.

Để giải thích thêm, họ nói: “Nhu cầu đối với lĩnh vực bao bì ổn định trong khi các sản phẩm liên quan đến nông nghiệp đang cải thiện trong mùa cao điểm. Nguồn cung trong nước đã tăng lên do một số nhà máy khởi động lại sau đợt bảo trì và có ít nhà máy ngừng hoạt động hơn. Chúng tôi dự đoán xu hướng thị trường trong ngắn hạn sẽ ổn định hoặc giảm giá nhẹ.”

Chỉ số Giá ChemOrbis cho thấy giá PE nội địa đã có xu hướng đi xuống trong hai tuần qua.

Những mối lo ngại về nguồn cung trở nên nổi bật

Những mối lo ngại về nguồn cung đang gia tăng ở Trung Quốc vì các nhà máy mới cũng là một yếu tố khác khiến tâm lý chịu áp lực. Dữ liệu mới nhất từ Tin tức Sản xuất Pro của ChemOrbis cho thấy trong năm 2023, hơn 7 triệu tấn công suất PE mới dự kiến sẽ đi vào hoạt động trên toàn cầu, với 3,4 triệu hoặc hơn 48% trong số đó đến từ Trung Quốc.

“Triển vọng thị trường trở nên tiêu cực do áp lực từ các nhà máy mới trong khi đà phục hồi nhu cầu có vẻ sẽ khó bắt kịp với sự gia tăng nguồn cung,” một người tham gia thị trường lưu ý.