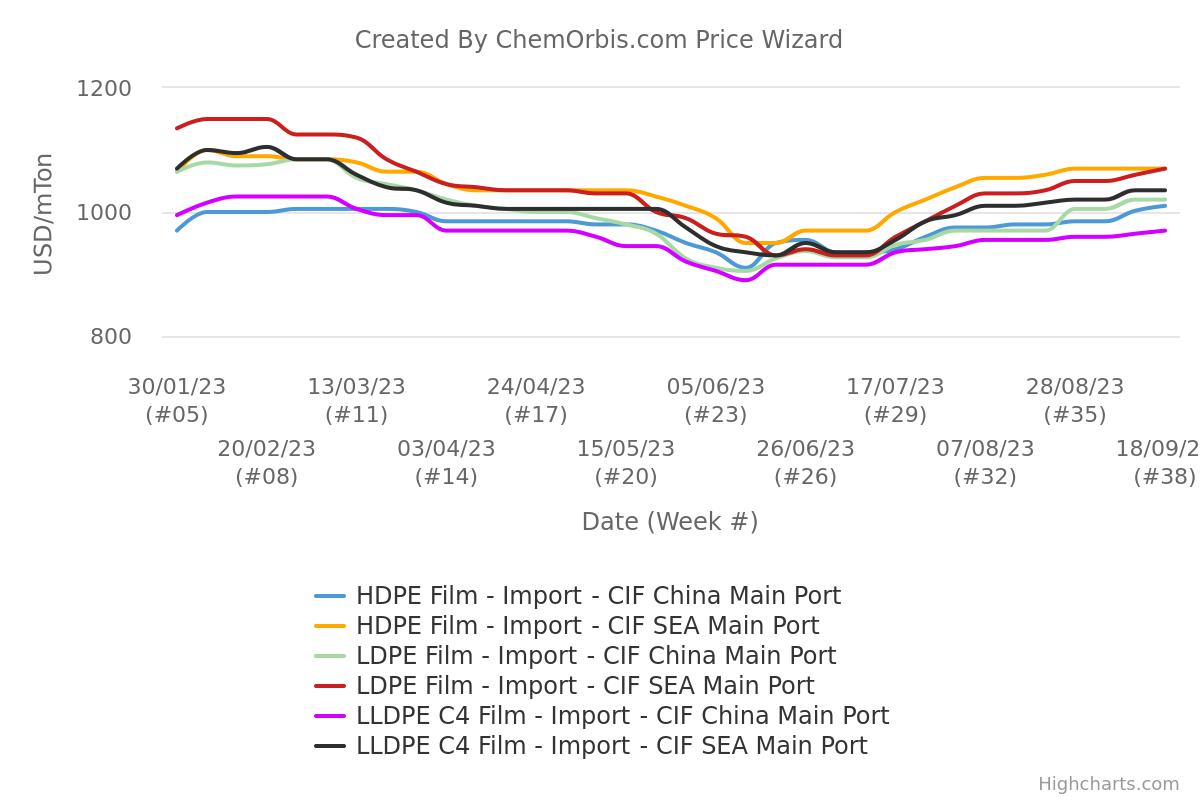

LDPE lấy lại mức chênh lệch so với HDPE

Trong điều kiện thị trường cân bằng, giá LDPE film thường có mức chênh lệch cao hơn giá HDPE film. Tuy nhiên, Trung Quốc chứng kiến HDPE film hầu như được giao dịch trên mức của LDPE film từ nửa cuối tháng 5 đến cuối tháng 8. Sau khi lấy lại mức chênh lệch thông thường trong tuần kết thúc vào ngày 31 tháng 8, LDPE film hiện có giá cao hơn 10 USD/tấn so với HDPE film tại Trung Quốc.

Tại Đông Nam Á, LDPE film hầu như có mức giảm giá so với HDPE film trong 4 tháng rưỡi qua. Tuần này đã chứng kiến giá HDPE film mất đi mức chênh lệch so với LDPE film, với cả hai loại này được bán với giá ngang bằng với nhau.

Nguồn hỗ trợ chi phí vẫn là nhịp đập của thị trường

Chi phí nguyên liệu thô mạnh - do giá dầu thô tăng - vẫn là vấn đề được chú ý, thúc đẩy giá PE nhập khẩu trong những tuần gần đây. Nguồn tin từ một nhà sản xuất cho biết: “Các nhà sản xuất cố gắng giữ mức giá cao và có ý định tăng giá hơn nữa do áp lực chi phí và tổn thất lợi nhuận.”

Trong tuần này, với giá dầu thô Brent tương lai duy trì trên mốc 90 USD/thùng và nguồn cung olefin trong khu vực thắt chặt, giá ethylene đã tăng cao hơn và hỗ trợ chi phí mạnh hơn cho thị trường PE hạ nguồn. Giá hiện được ước tính đạt 895 USD/tấn CFR Đông Nam Á và 870 USD/tấn CFR Trung Quốc, đã tăng 25-30 USD/tấn so với tuần trước. Theo dữ liệu của ChemOrbis, giá ethylene đã tăng 21% kể từ giữa tháng 6.

Một số điểm sáng trong các nguyên tắc cơ bản về cung-cầu

Mặc dù tình hình tổng cầu vẫn không hỗ trợ cho xu hướng tăng giá hiện tại tuy nhiên vẫn có một số cải thiện nhỏ được quan sát thấy trong khu vực, đặc biệt là ở Trung Quốc do hoạt đồng bổ sung hàng trước kỳ nghỉ lễ và mùa cao điểm. Một nhà chuyển đổi Trung Quốc cho biết: “Nhu cầu đã tăng lên trên các lĩnh vực ứng dụng quan trọng do được bổ sung hàng trước kỳ nghỉ lễ sắp tới. Mùa cao điểm sản xuất màng nhà kính cũng thúc đẩy nhu cầu nông nghiệp.”

Nguồn cung không gây áp lực lên thị trường, trong khi các cuộc thông tin về việc các nhà máy ở Đông Nam Á ngừng hoạt động và nguồn cung giảm ở Trung Quốc đã phần nào củng cố tâm lý. Một nhà kinh doanh Singapore cho biết: “Nhu cầu mua hàng tăng mạnh ở Indonesia do tình trạng thắt chặt bởi các nhà máy ngừng hoạt động.”

Trong khi đó, hoạt động mua hàng theo mùa tích cực đã góp phần khiến nguồn cung tại Trung Quốc giảm, trong khi nguồn cung LDPE được cho là vẫn thấp. Một nhà kinh doanh cho biết: “Nguồn cung giảm nhẹ do kỳ nghỉ Trung thu và Tuần lễ vàng đang đến gần, khiến các nhà máy hạ nguồn phải tích trữ hàng.”

Dự đoán về sự phục hồi kinh tế của Trung Quốc hỗ trợ tâm lý

Một loạt chính sách kích thích của chính phủ Trung Quốc đã mang đến cho người tham gia thị trường châu Á một tia hy vọng. PBOC của nước này đã đưa ra các chính sách mới và cắt giảm lãi suất cơ bản nhiều lần trong năm để khuyến khích tiêu dùng và chi tiêu trong nước, giúp thúc đẩy nền kinh tế. Mặc dù cần thêm thời gian để chứng minh những tác động kinh tế vĩ mô đối với lĩnh vực polymer, song niềm tin của thị trường đã phần nào phục hồi với kỳ vọng về một môi trường giao thương khởi sắc hơn.

Một nhà chuyển đổi Trung Quốc cho biết: “Những người tham gia thị trường cho rằng các biện pháp chính sách tiền tệ tích lũy sẽ thúc đẩy nền kinh tế và nhu cầu của Trung Quốc vào cuối năm nay.” Ngoài ra, đại diện khu vực của một nhà sản xuất Trung Đông cũng cho biết: “Việc cắt giảm lãi suất của Trung Quốc có khả năng sẽ kích thích tiêu dùng trong nước, thể hiện qua sự phục hồi mạnh mẽ trên thị trường polyolefin nội địa.”

Được viết bởi Thi Huong Nguyen - thihuongnguyen@chemorbis.com