Các nhà kinh doanh bù đắp các vị thế bán khống cho nửa cuối tháng 8 với giá cao hơn

Các nhà kinh doanh chủ lực của Nhật Bản, Hàn Quốc và Trung Quốc được cho là đã bù đắp các vị thế bán khống của họ cho hàng đến vào nửa đầu cuối tháng 8 ở với giá cao hơn, các lô hàng ethylene giao ngay được bán với giá khoảng 810 USD/tấn CFR Trung Quốc và propylene có giá 820 USD/tấn CFR Trung Quốc.

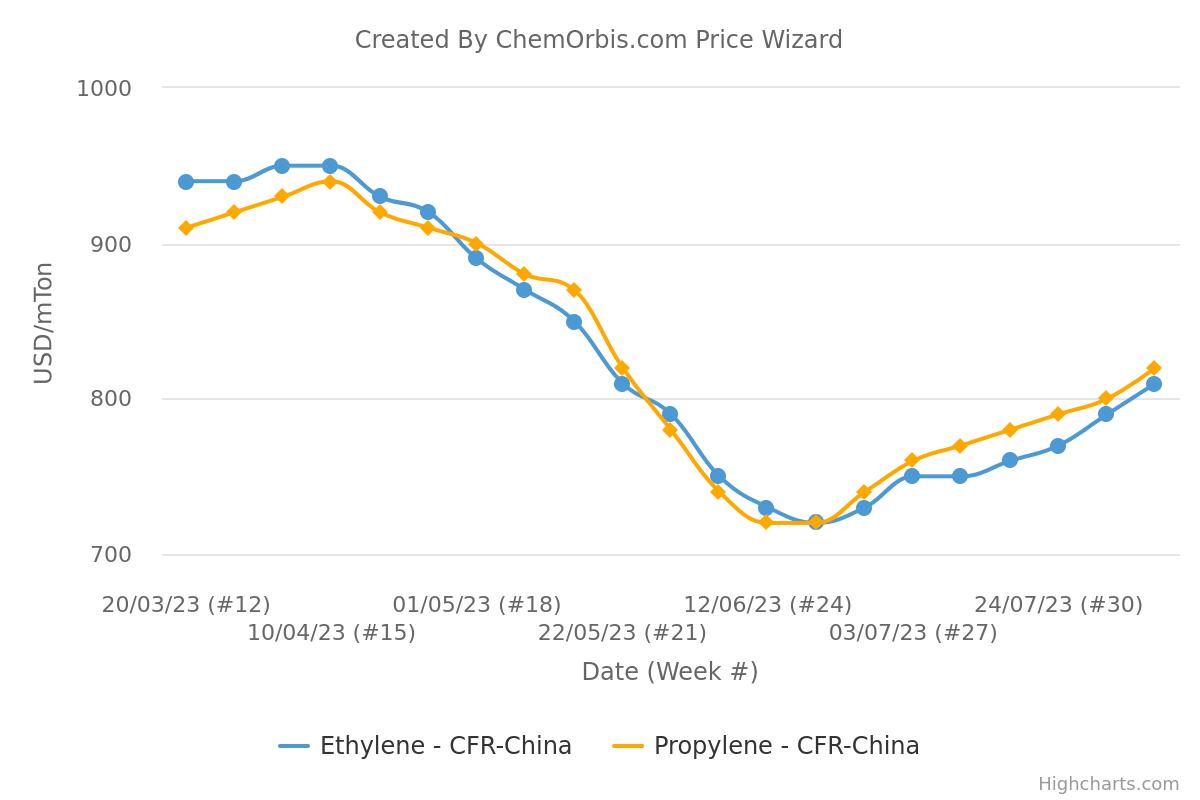

Giá ethylene giao ngay tăng 20 USD/tấn so với tuần trước và được ước tính đạt 810 USD/tấn CFR Trung Quốc/Đông Nam Á tính đến ngày 9 tháng 8. Giá propylene giao ngay cũng tăng 20 USD/tấn so với tuần trước và được ước tính đạt 820 USD/tấn CFR Trung Quốc và 850 USD/tấn CFR Đông Nam Á tính đến ngày 9 tháng 8.

Giá naphtha và propane tăng mạnh do giá dầu thô leo dốc

Giá dầu thô leo dốc đã đẩy giá của cả nguyên liệu naphtha và propane tăng mạnh, với mức tăng mạnh nhất được thấy đối với giá trị propane trong tháng 8, tăng từ giữa mức 500 USD/tấn trong tháng 7 lên gần 635 USD/tấn CFR Nhật Bản trong tháng 8.

Với giá naphtha giao ngay đạt 665 USD/tấn CFR Nhật Bản và giá propane đạt 635 USD/tấn CFR Nhật Bản trong tháng 8, giá ethylene và propylene hiện tại sẽ ở mức lý tưởng là 900 USD/tấn CFR Đông Bắc Á/Trung Quốc. Có báo cáo rằng IRPC gần đây đã mua propylene với giá 890 USD/tấn CFR Thái Lan, phản ánh rằng cả Trung Quốc/Đông Bắc Á và Đông Nam Á đều ngang nhau về giá trị olefin thực tế.

Đà phục hồi hạ nguồn cũng mang đến nguồn hỗ trợ cho olefin

Trong khi đó, các thị trường polyolefin hạ nguồn cũng đã phục hồi, với sự phục hồi về giá và nhu cầu hiện tại dường như được duy trì tốt và có khả năng được hỗ trợ vào tháng 8 và thậm chí là tháng 9. Các nhà kinh doanh nhắc lại rằng sự phục hồi quan trọng của thị trường polyolefin hạ nguồn sẽ hỗ trợ giai đoạn tiếp theo để đẩy giá olefin tăng cao hơn.

Nguồn cung olefin vẫn khan hiếm

Nguồn cung olefin của Đông Bắc Á vẫn bị hạn chế do một số nhà máy cracker kéo dài thời gian bảo trì, trong khi Formosa Petrochemical (FPCC) của Đài Loan đã ngừng hoạt động nhà máy cracker số 3 có tại Mạch Liêu vào ngày 2 tháng 8 để bảo trì. Trong khi đó, Yanchang Zhongran của Trung Quốc đã gia hạn thời gian ngừng hoạt động tại nhà máy PDH của họ sang tháng 8.

Theo các nguồn tin trong ngành, FPCC của Đài Loan đã tiếp tục giảm công suất hoạt động ở các nhà máy cracker số 2 và số 3 do tỷ suất lợi nhuận của các nhà sản xuất cracker mỏng. Lợi nhuận của nhà máy cracker rất thấp kể từ khi giá olefin bắt đầu giảm vào đầu tháng 4.

Nhà máy cracker số 1 có tại Mạch Liêu, với công suất 700.000 tấn ethylene/năm đã ngừng hoạt động vào đầu tháng 5 vì nhà sản xuất Đài Loan cần cân đối lại nguồn tồn kho olefin của họ, do nhà máy cracker số 2 và số 3 đã tái khởi động. Nhà máy cracker số 1 đã được khởi động lại vào ngày 25 tháng 7 thay vì giữa tháng 8.

Nhà máy cracker naphtha số 3, cũng đặt tại Mạch Liêu, có công suất ethylene là 1,2 triệu tấn/năm. Nhà máy đã ngừng hoạt động để bảo trì kể từ ngày 2 tháng 8 trong khoảng 45 ngày. Các nhà kinh doanh cho biết nhà sản xuất Đài Loan đang phải vật lộn với tỷ suất lợi nhuận sản xuất thấp hơn và việc ngừng hoạt động nhà máy cracker số 3 là cần thiết để nhà sản xuất quản lý kinh tế nhà máy cracker của họ.

Nhà máy cracker Mạch Liêu số 2, với công suất ethylene 1,03 triệu tấn/năm, đã ngừng hoạt động trong nhiều giai đoạn, bắt đầu từ giữa tháng 7 năm 2022 và được khởi động lại vào cuối tháng 9 năm 2022. Do tỷ suất lợi nhuận của nhà máy cracker thấp, nhà sản xuất một lần nữa ngừng hoạt động nhà máy cracker Mạch Liêu số 2 vào tháng 11 năm 2022, tuy nhiên nhà máy cracker cuối cùng đã tái khởi động vào cuối tháng 4 năm 2023.

FPCC sở hữu ba nhà máy cracker naphtha đặt tại Mạch Liêu, có tổng công suất sản xuất là 2,93 triệu tấn ethylene/năm và 1,465 triệu tấn propylene/năm.

Trong khi đó, các nhà kinh doanh cho biết nhà vận hành công ty tư nhân Yanchang Zhongran đã ngừng hoạt động nhà máy PDH 600.000 tấn/năm có trụ sở tại Thái Hưng vào giữa tháng 7 do các vấn đề kỹ thuật và có thể sẽ khởi động lại nhà máy này vào giữa tháng 8.

Được viết bởi Jennifer Lee - jlee@chemorbis.com