Các thị trường polyolefin của Thổ Nhĩ Kỳ đã bước vào tháng 2 với xu hướng tăng giá do đợt bảo trì ở Trung Đông, thiếu nguồn cung từ Nga và chi phí cao. Điều này diễn ra ngay trước khi hai trận động đất kinh hoàng xảy ra ở khu vực đông nam và khiến hoạt động bị đình trệ vào ngày 6 tháng 2. Hơn 38.000 công dân đã thiệt mạng và hơn một chục triệu người cần viện trợ nhân đạo hoặc rơi vào cảnh vô gia cư.

Liên đoàn Doanh nghiệp và Kinh doanh Thổ Nhĩ Kỳ ước tính chi phí thiệt hại do thảm họa là 84,1 tỷ. Một báo cáo liên quan cho biết chi phí chính sẽ là xây dựng lại nhà ở, đường dây truyền tải và cơ sở hạ tầng, đồng thời đáp ứng nhu cầu trú ẩn ngắn hạn, trung hạn và dài hạn của hàng trăm nghìn người đã mất nhà cửa. Ngoài ra, các nhà phân tích dự đoán GDP sẽ giảm 1-2% trong năm 2023.

Các nhà sản xuất tiếp tục hoạt động theo từng giai đoạn

Hầu hết những người tham gia thị trường đã ngừng hoạt động kể từ tuần trước do tác động của thảm họa làm lu mờ triển vọng. Hoạt động vẫn yên ắng khi các nỗ lực tìm kiếm và cứu hộ đã tiếp tục diễn ra trong suốt tuần trước trong khi các thành phố ít bị ảnh hưởng bởi trận động đất hơn, bao gồm cả Gaziantep, đã bắt đầu hoạt động trở lại nhờ dòng khí đốt được nối lại. Phòng Thương mại và Thống đốc kêu gọi các nhà sản xuất tiếp tục sản xuất sản phẩm phái sinh để tránh tổn thất trong ngành.

Tuy nhiên, hoạt động ở các thành phố đông nam khác bị ảnh hưởng bởi số người chết ngày càng gia tăng và sự tàn phá nặng nề do các trận động đất thảm khốc, bao gồm Kahramanmaras, Adıyaman, Hatay và Malatya, sẽ cần nhiều thời gian hơn để có thể phục hồi.

Các nhà chuyển đổi từ Gaziantep báo cáo: "Chúng tôi đã khởi động lại các nhà máy, mặc dù với công suất thấp, sau khi kiểm tra an toàn về khả năng rò rỉ. Ngoài ra, một số máy móc đã bị trật trong trận động đất." Hơn nữa, một số công ty phải đối mặt với sự sụt giảm lực lượng lao động do di cư hoặc nhân viên thiệt mạng.

Thảm họa làm gián đoạn chuỗi cung ứng

Các trận động đất lớn cũng gây thiệt hại cho công tác logistics do một vụ hoả hoạn bùng phát tại cảng Iskenderun dẫn đến việc đóng cửa cảng tạm thời. Các chuyến hàng đã được chuyển từ Cảng Iskenderun sang Mersin hoặc Istanbul vì trung tâm thương mại này khó có khả năng khởi động lại sớm do hư hỏng cấu trúc. Những người tham gia thị trường đã báo cáo: “Việc giao hàng có thể bị chậm trễ vì cảng Mersin bị tắc nghẽn. Chúng tôi hiện đang cố gắng sắp xếp các hoạt động cảng của mình thay vì tìm kiếm nguyên liệu mới.”

Rõ ràng, hoạt động vận chuyển tại cảng Iskenderun có thể vẫn bị xáo trộn trong ba tháng do những thiệt hại nghiêm trọng làm gián đoạn chuỗi cung ứng. Các hãng tàu đã tạm dừng chấp nhận các đặt chỗ xuất khẩu mới từ Iskenderun cho đến khi cảng phục hồi trong khi khách hàng có thể tiếp tục đặt chỗ mới từ Mersin hoặc Istanbul. Trong khi đó, Cảng Assan ở Iskenderun dự kiến sẽ hoạt động trở lại trong khoảng một tháng.

Việc cắt giảm nguồn cung khiến giá cả ổn định

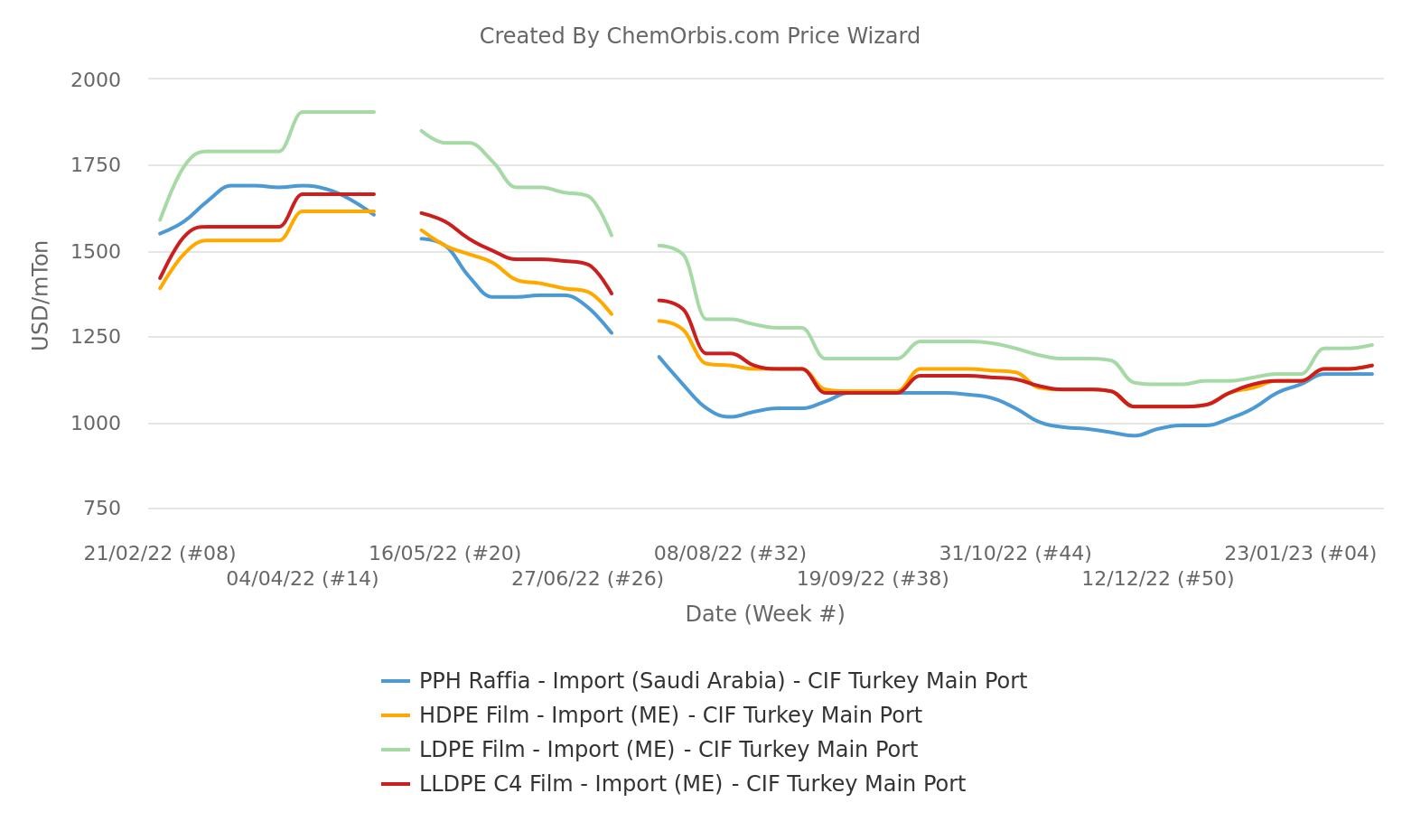

Giá PPH raffia của Ả Rập Xê Út được ước tính giữ nguyên mức 1130-1150 USD/tấn theo phương thức CIF Thổ Nhĩ Kỳ, chịu thuế 6,5%, tiền mặt so với tuần trước. Giá fibre và injection được ước tính tăng 20-40 USD/tấn, lần lượt lên 1180-1200 USD/tấn và 1170-1190 USD/tấn. Giá hàng Trung Đông được ước tính tăng 10 USD/tấn, ở mức 1210-1240 USD/tấn LDPE và 1150-1180 USD/tấn LLDPE C4 và HDPE film theo phương thức tương tự.

Nguồn cung nhập khẩu hạn chế có thể tiếp tục hỗ trợ giá PP và PE trong thời gian tới cho đến khi các nhà máy polyolefin đang ngừng hoạt động ở Trung Đông được vận hành trở lại sau các đợt bảo trì theo kế hoạch và ngoài dự kiến.

Triển vọng nhu cầu trong thời gian tới có vẻ không rõ ràng do các nhà máy ở hạ nguồn gặp khó khăn trong việc tăng cường sản xuất vì lực lượng lao động giảm sau thảm họa. Tuy nhiên, những nỗ lực cung cấp viện trợ nhân đạo cho khu vực bị động đất tàn phá sẽ thúc đẩy nhu cầu lớn hơn đối với bao bì thực phẩm và bao bì linh hoạt cũng như các sản phẩm vệ sinh, đồ dùng một lần, tã lót, khăn ướt, bao tải và lều trong tương lai. Nhu cầu đường ống có thể sẽ vẫn tăng do các công trình phụ và tái thiết các tỉnh bị động đất tàn phá trong trung và dài hạn.

Những người tham gia thị trường cũng nhận xét: “Trung Quốc được coi là một yếu tố cần theo dõi vì thị trường này đã mất đà trong bối cảnh nhu cầu trong nước giảm sút mặc dù giá nhập khẩu ổn định do nguồn cung từ nước ngoài thắt chặt.” Theo dữ liệu trung bình hàng tuần từ ChemOrbis, giá PP và PE Trung Đông hiện có chênh lệch cao hơn 150 USD/tấn đối với hầu hết các sản phẩm tại Trung Quốc. Chênh lệch rộng hơn có thể kiểm soát các nỗ lực tăng giá tiềm năng trong tháng sau.