Khi những người tham gia thị trường bước qua một tháng giảm giá mạnh, họ đang thảo luận về diễn biến tình hình vào tháng 10 trong bối cảnh chi phí năng lượng tăng vọt, những mối lo ngại về suy thoái và hợp đồng monomer thấp hơn. Phần lớn những người tham gia thị trường đã bắt đầu cho rằng thị trường PP và PE đã chạm đáy trong tháng 9.

Tính từ đỉnh đến đáy, giá đã giảm khoảng 30-40%

Các thị trường polyolefin trong khu vực đã giảm giá đều đặn kể từ khi đạt mức cao nhất mọi thời đại vào tháng 5, đưa mức giảm tích lũy đạt khoảng 30-40% vào cuối tháng 9.

Theo đó, giá PPH và PPBC inj. giao ngay đã giảm khoảng 40% kể từ tháng 5, được báo cáo ở mức trung bình là 1250-1330 EUR/tấn PPH và 1350-1400 EUR/tấn PPBC inj. ở Ý và Tây Âu. Các loại PE film đã giảm khoảng 30-35% trong giai đoạn này, với giá trung bình hàng tuần được báo cáo ở mức 1450-1480 EUR/tấn LD, 1350 EUR/tấn LLDPE C4 film và 1370-1400 EUR/tấn HDPE film.

Mặc dù các yếu tố cơ bản vẫn gây áp lực lên giá cả, song những người tham gia thị trường giờ đây cho rằng chi phí sản xuất cao hơn sẽ ngăn các nhà cung cấp hạ giá thêm và thậm chí khiến họ phải cắt giảm công suất vận hành hơn nữa. Điều đó có nghĩa là họ tin rằng thị trường PP và PE đã chạm đáy thấp nhất trong khoảng 20 tháng qua mặc dù giá thanh toán ethylene giảm 45 EUR/tấn và propylene giảm 60 EUR/tấn.

Dựa trên dữ liệu trước đây, giá cả rõ ràng ở mức cao. Tuy nhiên, điều này có khả năng vẫn còn diễn ra nếu chi phí năng lượng tăng lên và việc cắt giảm công suất trở nên phổ biến.

Sau LyondellBasell, Borealis đã công bố phụ phí năng lượng

Theo các nguồn tin thị trường, LyondellBasell đã quyết định áp dụng phụ phí năng lượng 160 EUR/tấn (156 USD/tấn) đối với nguồn cung polyethylene (PE) và polypropylene (PP) ở châu Âu kể từ ngày 1 tháng 9, do sự gia tăng chi phí khí đốt tự nhiên, điện và vận chuyển hàng hóa. Công ty này cũng lưu ý rằng phụ phí năng lượng sẽ có thể thay đổi theo biến động giá trên sàn EPEX (Sàn Giao dịch Điện năng châu Âu của Đức).

Sau đó, trong một lá thư, Borealis đã thông báo cho khách hàng rằng họ sẽ áp dụng phụ phí năng lượng 180 EUR/tấn (176 USD/tấn) bắt đầu từ ngày 1 tháng 10 do chi phí năng lượng tăng. Phụ phí sẽ có hiệu lực cho đến khi có thông báo mới.

Mặc dù các mức thanh toán monomer đã giảm 45-60 EUR/tấn, các nhà sản xuất PP và PE sẽ không phản ánh chúng lên giá polymer của họ. Việc những khoản phụ phí năng lượng này có được các nhà sản xuất chấp nhận hay không là điều vẫn cần xem xét do hoạt động kém hiệu quả của các thị trường phái sinh.

Lướt qua các động lực cung cầu

Triển vọng nhu cầu vẫn không hứa hẹn khi chúng ta bước sang quý 4. Các nhà sản xuất báo cáo số lượng đơn đặt hàng thấp trên nhiều lĩnh vực, nguyên nhân là do mức tiêu thụ bị ảnh hưởng bởi lạm phát cao. Giá sản phẩm cuối cùng vẫn cao do chi phí tiện ích đi lên mặc dù thị trường hạt nhựa trượt giá mạnh, điều này ảnh hưởng đến tiêu dùng. Tình hình dự kiến sẽ không sớm thay đổi rõ rệt.

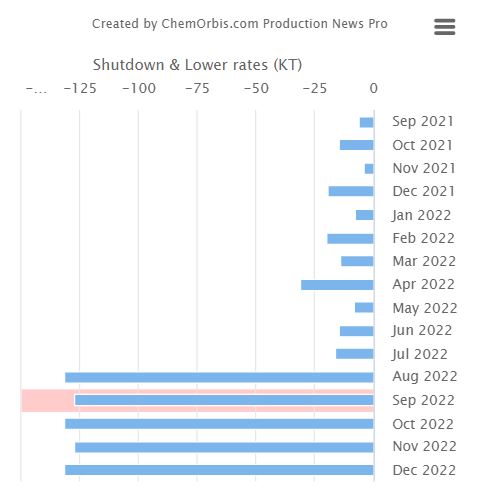

Về nguồn cung, các nhà sản xuất trong khu vực đã bắt đầu cắt giảm công suất hoạt động của họ vào khoảng mùa hè này để cân đối nhu cầu với nguồn cung. Chi phí năng lượng cao hơn có thể sẽ thúc đẩy nhiều nhà cung cấp vận hành với công suất thấp hơn cho đến cuối năm.

Theo Tin tức Sản xuất Pro của ChemOrbis, ước tính khoảng 400.000 tấn công suất PP sẽ ngừng hoạt động trong ba tháng tới. Tương đương, khoảng 270.000 tấn sản lượng LDPE, 235.000 tấn sản lượng HDPE và 115.000 tấn sản lượng LLDPE sẽ bị cắt giảm từ tháng 10 đến tháng 12.

Để theo dõi tác động của những đợt bổ sung mới và sự cân bằng nguồn cung giữa công suất mới và công suất ngoại tuyến, vui lòng truy cập Tin tức Sản xuất Pro của ChemOrbis.