Thượng Hải, không chỉ là thành phố lớn nhất Trung Quốc với dân số khoảng 25 triệu người mà còn là trung tâm tài chính, sản xuất và vận chuyển quan trọng, đã kết thúc đợt phong tỏa chống Covid-19 kéo dài hai tháng kể từ ngày 1 tháng 6 trong khi các biện pháp chống đại dịch cũng được nới lỏng ở thủ đô Bắc Kinh. Việc này được thực hiện bất chấp cam kết của chính phủ đối với chính sách "zero-covid" và được coi là một nỗ lực nhằm giảm tác động tiêu cực của đại dịch đối với nền kinh tế.

Thị trường polymer cũng đã phải hứng chịu nhu cầu bị ảnh hưởng bởi Covid từ cuối tháng 3 do cuộc chiến khó khăn mới nhất của Trung Quốc. Việc nới lỏng các hạn chế hiện đã đặt ra câu hỏi giữa những người tham gia khắp các thị trường polymer về thời gian và mức độ phục hồi nhu cầu, vì những người tham gia thị trường đang cố gắng ước tính xem liệu điều đó có giúp thúc đẩy thị trường polymer đi lên cả ở Trung Quốc và phần còn lại của châu Á hàng loạt mối lo ngại từ tình trạng dư thừa nguồn cung đến những thách thức kinh tế khó khăn hay không.

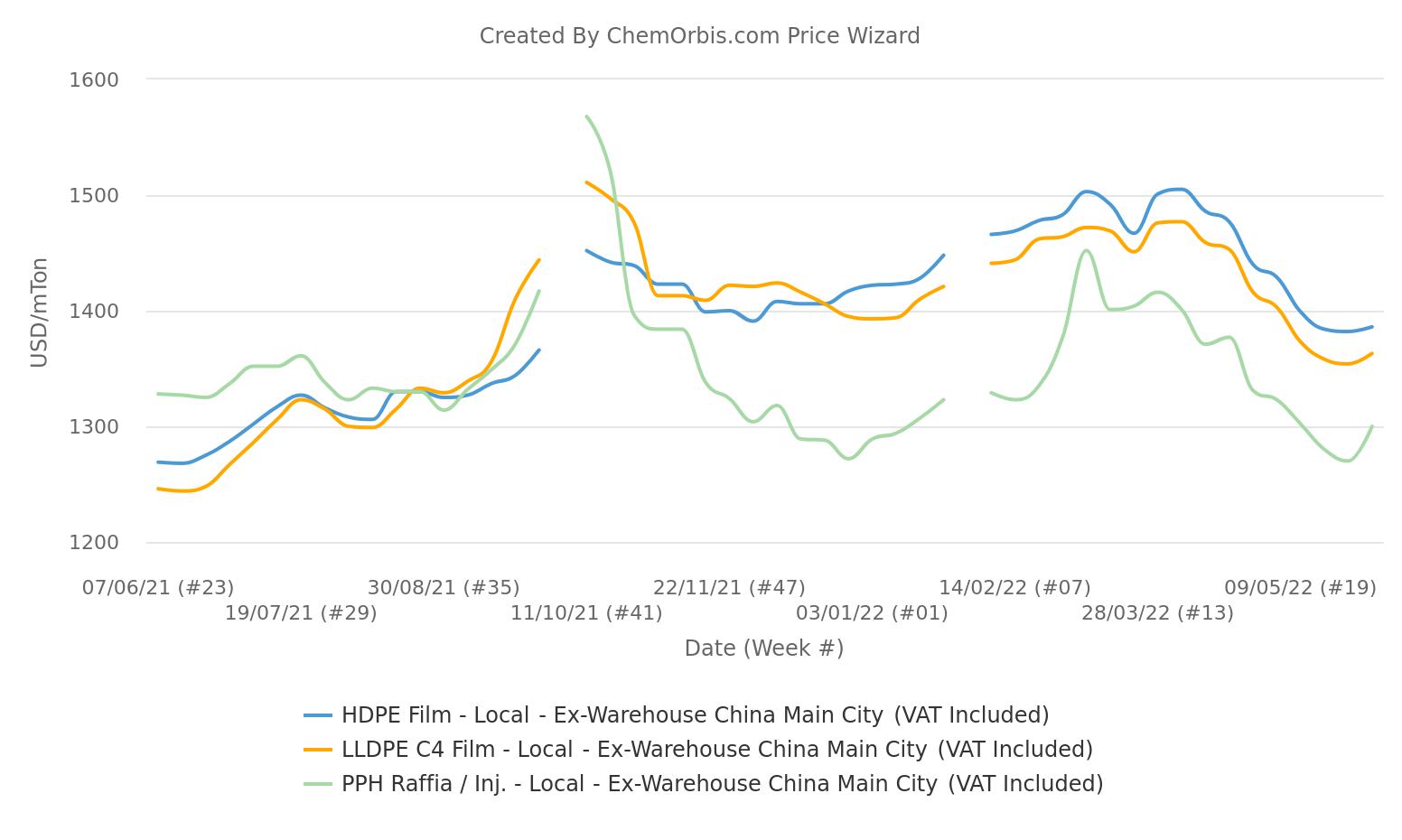

Thị trường PP, PE trong nước tăng nhẹ do giá Đại Liên đi lên

Sau xu hướng giảm giá kéo dài hai tháng, giá PP và PE nội địa tại Trung Quốc đã chuyển hướng và tăng nhẹ vào tuần trước vì tâm lý phục hồi thận trọng. Nhu cầu phục hồi chậm chạp sau đợt phong tỏa, nhưng sự gia tăng ổn định của giá Đại Liên tương lai đã đẩy giá giao ngay tăng nhẹ.

Trong khi đó, đà tăng giá Đại Liên tương lai được thúc đẩy bởi sự lạc quan xung quanh việc tái mở cửa Thượng Hải và thị trường năng lượng mạnh mẽ.

Một nhà kinh doanh cho biết: “Báo giá PP và PE trong nước đã tăng cao hơn nhờ giá trị Đại Liên tương lai mạnh mẽ hơn trong tuần trước trong khi giá nhập khẩu hầu như vẫn ổn định. Tuần đầu tiên Thượng Hải mở cửa trở lại cũng có tác động tích cực dưới hình thức giá dầu thô tương lai cao hơn. Hầu hết những người tham gia thị trường đều dự đoán sản lượng ở hạ nguồn sẽ chỉ tăng một cách chậm chạp, do đó việc phục hồi sẽ diễn ra từ từ.”

Trong tuần kết thúc vào ngày 3 tháng 6, giá PE không đổi hoặc tăng 50-100 CNY/tấn (7-15 USD/tấn) trong khi giá PP homo raffia và PPBC inj. được ước tính tăng 50-200 CNY/tấn (7-30 USD/tấn) so với tuần trước.

Trong khi đó, đối với hàng nhập khẩu, xu hướng giảm giá kéo dài đã chững lại và giá cả hầu như ổn định. Điều này cũng được cho là do sự cải thiện tâm lý chung, cùng với đà tăng giá PP và PE trong nước.

Hy vọng về đàphục hồi ở Đông Nam Á gắn liền với sự trở lại của Trung Quốc

Thị trường PE Đông Nam Á vẫn ổn định đối với HDPE film trong khi báo giá LLDPE và LDPE film giảm 10-50 USD/tấn trong tuần trước, do áp lực dai dẳng từ nhu cầu yếu trong khu vực cùng với những báo giá cạnh tranh từ xuất xứ như Nga, Hàn Quốc và Ấn Độ.

Trong khi đó, giá PPH hầu như có xu hướng ổn định vào tuần trước sau khi đi xuống kể từ đầu tháng 4.

Những người tham gia thị trường đã dành cả tuần chủ yếu để theo dõi điều kiện nhu cầu ở Trung Quốc, như một nhà kinh doanh Việt Nam cho biết: “Một bộ phận thị trường chắc chắn lo ngại về sự gia tăng giá cả do việc mở cửa thị trường Trung Quốc mặc dù chúng tôi chưa thấy nhu cầu tăng. Người mua vẫn chưa đủ tự tin để mua hàng vì triển vọng vẫn mờ mịt.”

Điều gì chờ đợi polyolefin trong thời gian tới?

Tốc độ phục hồi nhu cầu trên thị trường PE và PP của Trung Quốc trong giai đoạn sau phong tỏa ở Thượng Hải có thể sẽ thúc đẩy xu hướng thị trường trong tuần này. Nếu đà tăng giá dầu thô tương lai được duy trì, thì điều này cũng có thể góp phần đẩy giá nội địa lên cao hơn.

Trong khi đó, các yếu tố giảm giá vẫn tồn tại trên thị trường, do áp lực nguồn cung dự kiến gây ra bởi công suất PP và PE mới ở nước này và mùa thấp điểm của các ứng dụng PP và PE.

Tuy nhiên, sự phục hồi bền vững trên các thị trường polyolefin của Trung Quốc cũng có khả năng vực dậy tâm lý chung trên các thị trường châu Á vì nhu cầu mua hàng của Trung Quốc cải thiện sẽ đồng nghĩa với việc giảm bớt hoạt động xuất khẩu và tái xuất khẩu, nói cách khác là giảm áp lực bán hàng giữa các nhà cung cấp lớn, trong phần còn lại của khu vực

Giá PVC nội địa tiếp tục đi xuống, bất chấp sự lạc quan trong tâm lý PO

Trái ngược với thị trường polyolefin nội địa, giá PVC trong Trung Quốc vẫn có xu hướng đi xuống, do nhu cầu yếu liên tục bất chấp đà tăng giá PVC tương lai.

Trong tuần kết thúc vào ngày 3 tháng 6, giá PVC làm từ ethylene và acetylene giao ngay được ước tính giảm 200-300 CNY/tấn (30-45 USD/tấn) so với tuần trước. Một nhà kinh doanh nhận xét: “Giá trị Đại Liên tương lai mạnh hơn đã bị che lấp bởi điều kiện nhu cầu yếu. Tuy nhiên, hoạt động thị trường đã nối lại lại khi Thượng Hải tái mở cửa vào ngày 1 tháng 6 và những người tham gia thị trường đang ước tính tác động của điều này.”

Trong khi đó, đối với hàng nhập khẩu, xu hướng ổn định đã diễn ra và hiếm có báo giá tới Trung Quốc do thị trường này mang lại lợi nhuận thấp hơn. Hơn nữa, những người tham gia thị trường đã bắt đầu chờ đợi các báo giá tháng 7 của nhà sản xuất Đài Loan lớn.

Liệu sự phục hồi tiềm năng của Trung Quốc có thể thúc đẩy thị trường PVC của Ấn Độ hay không?

Giá PVC tại Trung Quốc có thể sẽ đảo chiều trong tuần này nếu giá trị hợp đồng Đại Liên tương lai tiếp tục tăng và nhu cầu dần cải thiện sau đợt phong tỏa.

Khi nói đến ảnh hưởng từ diễn biến của thị trường Trung Quốc đối với châu Á, mọi thứ trở nên phức tạp hơn. Các thị trường Ấn Độ chủ chốt, vốn đang ở mức thấp nhất trong một năm sáu tháng qua vào tuần trước, vẫn thờ ơ với sự cải thiện tâm lý ở Trung Quốc tính đến hiện tại, do áp lực từ nguồn cung dồi dào, mùa mưa và thuế hải quan giảm.

Có các ý kiến trái chiều về việc liệu sự cải thiện tiềm năng trên thị trường PVC của Trung Quốc có dẫn đến xu hướng tăng giá ở Ấn Độ hay không. Tình trạng bán tháo của Trung Quốc đã bắt đầu giảm dần khi các nhà kinh doanh ngừng bán khống do nhu cầu có thể phục hồi ở Trung Quốc cũng như tình hình vận chuyển tồi tệ hơn, điều này có thể mở đường cho việc giá cả chạm đáy. Mặt khác, đà phục hồi nhu cầu của Trung Quốc có thể gặp khó khăn và thị trường PVC châu Á có thể sẽ trượt giá hơn nữa vì các yếu tố nội địa ở Ấn Độ.