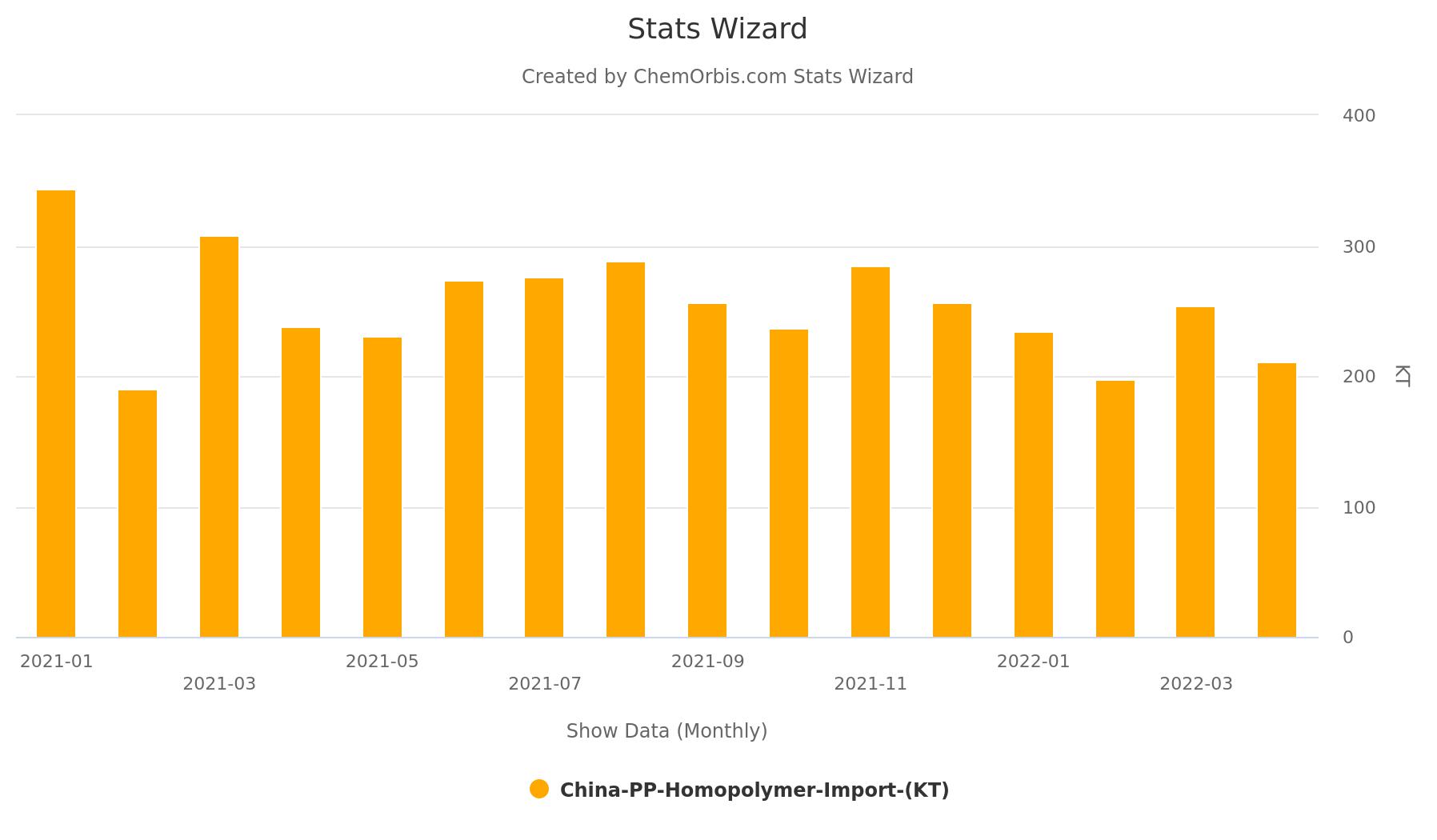

Theo dữ liệu từ Công cụ Thống kê ChemOrbis, tổng nhập khẩu PP homo của Trung Quốc trong giai đoạn từ tháng 1 đến tháng 4 năm 2022 cho thấy con số thấp nhất kể từ năm 2008.

Nhập khẩu PPH tích lũy của nước này trong 4 tháng đầu năm 2022 vẫn dưới 1 triệu tấn, giảm gần 17% so với cùng kỳ năm trước.

Hoạt động yếu của nước này chủ yếu được cho là do các biện pháp chống Covid-19 nghiêm ngặt được thực hiện ở các khu vực lớn, điều này không chỉ cản trở đời sống hàng ngày và dòng chảy thương mại mà còn gây ảnh hưởng đến dữ liệu kinh tế. Thượng Hải đã bắt đầu bị phong tỏa từ cuối tháng 3 và kéo dài đến ngày 1 tháng 6 trong khi thủ đô Bắc Kinh và Thiên Tân đã trải qua một giai đoạn khó khăn với các đợt cách ly địa phương cũng như xét nghiệm trên diện rộng.

Dữ liệu tháng 4 phản ánh điều kiện nhu cầu yếu

Số liệu tháng 4 có đóng góp nhỏ thứ hai vào tổng nhập khẩu với khoảng 211.000 tấn, phản ánh nhu cầu mua PP homo yếu trong cả tháng. Trong khi đó, tháng 2, khi Trung Quốc thường có một trong những kỳ nghỉ lễ dài nhất do Tết Nguyên đán, xếp thứ nhất với khoảng 198.000 tấn.

Khối lượng tháng 5 có khả năng còn thấp hơn

Giữa cuộc chiến cam go của Trung Quốc với đợt bùng phát Covid-19 mới nhất bắt đầu vào cuối tháng 3, các khu vực tài chính lớn đã bị hạn chế nghiêm ngặt trong suốt tháng 5, dẫn đến gián đoạn logistics và nhân lực do các biện pháp hạn chế việc di chuyển của con người và nguyên liệu. Theo đó, lượng nhập khẩu tháng 5 dự kiến sẽ không khả quan hơn so với tháng 4.

Đóng góp thêm vào kịch bản này là điều kiện nhu cầu giảm trong suốt tháng 5. Trong khi hầu hết người mua Trung Quốc miễn cưỡng mua hàng mới vì đại dịch, hầu hết các nhà cung cấp nước ngoài ưu tiên tập trung vào các thị trường xuất khẩu khác hơn Trung Quốc không chỉ vì lợi nhuận cao hơn mà còn để tránh các vấn đề logistics.

Theo dữ liệu trung bình hàng tháng thu được từ Công cụ Giá ChemOrbis, giá PP homo raffia và injection theo phương thức CIF Trung Quốc đạt 1147 USD/tấn trong khi giá theo phương thức xuất kho Trung Quốc nội địa (chưa bao gồm VAT) là 1145 USD/tấn. Lợi thế cạnh tranh của giá nội địa so với hàng nhập khẩu là một yếu tố khác gây thêm áp lực lên nhu cầu nhập khẩu, do ảnh hưởng từ sự mất giá của đồng nhân dân tệ so với USD.

Nguồn cung PP nội địa của Trung Quốc dự kiến sẽ tăng lên vì việc bổ sung công suất cũng vẫn là một mối lo ngại.

Trung Quốc sẽ chào đón hơn 3,5 triệu tấn công suất PP mới trong năm 2022

Theo Tin tức Sản xuất Pro của ChemOrbis, các thị trường PP ở Trung Quốc có khả năng sẽ có thêm công suất dự kiến là 3,7 triệu tấn, dự kiến sẽ khởi động trong năm 2022. Trong khi đó, hơn 4 triệu tấn công suất PP đã được lên kế hoạch đưa vào vận hành tại Trung Quốc trong cả năm 2021.