Thị trường PVC trong khu vực đã chứng kiến sự sụt giảm lần đầu tiên khi tháng 5 bắt đầu, chấm dứt đợt tăng giá lâu nhất kể từ tháng 6 năm 2020. Nói chính xác hơn, tháng 4 là đỉnh giá của PVC sau khi giá cả hầu như có xu hướng leo dốc trong 23 tháng liên tục, ngoại trừ đợt ổn định trong tháng 12 năm 2021 và tháng 1 năm 2022.

Giá tăng mạnh 200% từ đáy đến đỉnh

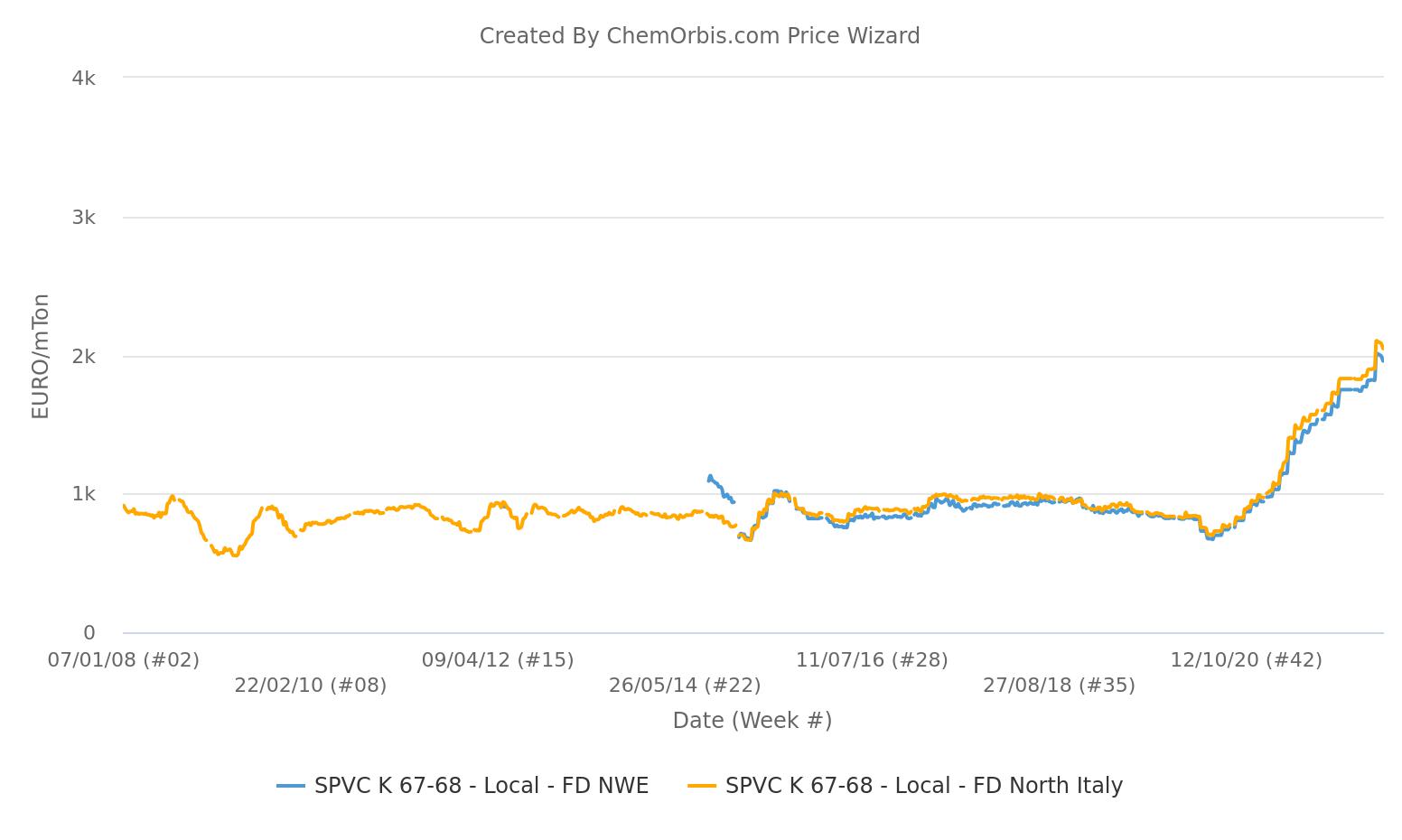

Trước khi giá PVC chạm đỉnh vào tháng 4, chúng đã có xu hướng đi lên kéo dài từ tháng 6 năm 2020 đến tháng 4 năm 2022. Theo Chỉ số Giá ChemOrbis, giá K67-68 giao ngay trung bình hàng tuần đã tăng khoảng 200% từ đáy đến đỉnh.

Theo biểu đồ trên, giá ở Ý vẫn đứng đạt mức cao nhất từ trước đến nay sau khi đảo chiều vào tháng 5. Điều này là do các báo giá mới chỉ giảm nhẹ so với tháng 4, trong khi một số trường hợp có giá không đổi.

Người bán lùi bước trước đợt giảm giá C2, phản ánh một nửa mức giảm lên báo giá PVC ban đầu

Mức giảm giá PVC tháng 5 được giới hạn trong khoảng 30-35 EUR/tấn trong hầu hết các trường hợp, phản ánh một nửa mức giảm của ethylene. Tuy nhiên, thị trường PVC đã bất chấp mức giảm 10 EUR/tấn trong đợt thanh toán ethylene vào tháng 12 năm 2021.

Tình hình nhu cầu đã thay đổi cách tiếp cận thị trường của người bán vào tháng 12 và bây giờ. Cuối năm ngoái, hoạt động mua hàng vẫn tương đối có tính hỗ trợ, giúp người bán giữ vững giá cả.

Tuy nhiên, áp lực lạm phát và giá nhựa quá cao, cao nhất trên toàn cầu, đã đẩy người mua PVC ở châu Âu ra ngoài cuộc. Điều này đã gây căng thẳng cho những ý định giữ vững báo giá tháng 5 trước đó của người bán, vì nguồn cung PVC giảm.

Những người tham gia thị trường báo cáo nguồn cung eo hẹp hơn

Sau Vinnolit, Inovyn đã tuyên bố trường hợp bất khả kháng đối với sản lượng PVC từ các nhà máy ở châu Âu vào đầu tháng 5. Ngoài Kem One thực hiện phân bổ cho khách hàng, các nhà máy PVC hoặc VCM của những nhà sản xuất khác trong khu vực đã và đang trải qua quá trình bảo trì theo lịch trình.

Điều này cùng với dòng nhập khẩu hạn chế đã khiến nguồn cung khan hiếm hơn, vốn đã bị củng cố bởi những thách thức về giao thông vận tải do hoạt động logistics ngày càng trầm trọng. Thời gian giao hàng không ổn định và triển vọng không rõ ràng đã khiến nhu cầu nhập khẩu giảm xuống.

Tuy nhiên, một số người tham gia thị trường tán thành rằng những mối lo ngại về nhu cầu cuối cùng đã làm lu mờ giới hạn nguồn cung, vì mối tương quan giữa PVC và ethylene đã bị tách rời trong một thời gian dài.

Nhu cầu mang tính quyết định cuối cùng

Mặc dù đã mức tiêu thụ chung đã sụt giảm, song những người tham gia thị trường cho rằng nhu cầu không đồng đều.

Nhu cầu suy giảm có vẻ là yếu tố thúc đẩy chính của đợt giảm giá gần đây do kháng cự đã tăng lên vì giá cả leo thang và người mua hạn chế mua hàng đối theo nhu cầu cấp thiết.

Mặc dù một số nguồn tin cho biết nhu cầu mua hàng khởi sắc, song điều này có liên quan đến việc thiếu nguồn cung tại một số nhà sản xuất nhất định thay vì sự cải thiện nhu cầu cuối cùng. Một người mua báo cáo: “Chúng tôi nhận thấy nhu cầu cao hơn so với tháng 4, nhưng chúng tôi có thể không thể đáp ứng tất cả đơn đặt hàng vì toàn bộ hạn ngạch hàng tháng của chúng tôi không được nhà cung cấp xác nhận.”

Vô số những bất ổn gây ra bởi các sự kiện đang diễn ra ở Đông Âu và những mối lo ngại về nguồn cung năng lượng cũng dẫn đến tâm trạng thận trọng của người mua. Giá cả có thể thay đổi trong tháng này tùy vào việc động lực cung cầu sẽ diễn biến như thế nào.