Giá polyolefin đã bước vào tháng cuối cùng của năm 2021 trên xu hướng trượt dốc ở Thổ Nhĩ Kỳ. PP đã giảm giá trong hai tháng liên tiếp, trong khi PE đã đi xuống sau xu hướng tăng giá kéo dài bốn tháng. Sự sụt giảm trên cả hai thị trường chủ yếu là do nhu cầu mờ nhạt. Tuy nhiên, những người tham gia thị trường đồng tình rằng PP đối mặt với đà giảm giá mạnh hơn khi so sánh với PE nói chung.

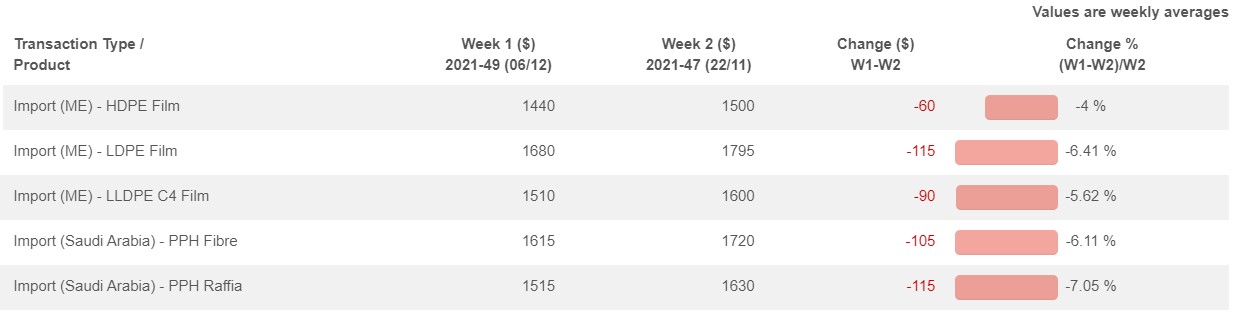

Theo Ảnh chụp nhanh Thị trường ChemOrbis trên đây, giá PPH và LDPE film nhập khẩu đã giảm tổng cộng 6-7% (105-115 USD/tấn) kể từ cuối tháng 11, trong khi HDPE film và LLDPE film giảm khoảng 4-5%. (60-90 USD/tấn) trong giai đoạn này.

Những người tham gia thị trường giải thích: “Điều này là do cả PPH và LDPE đều đã tăng nhanh trong đợt leo dốc.” Dữ liệu trung bình hàng tuần từ ChemOrbis cho thấy từ tháng 7 đến tháng 10, giá PP raffia và fibre nhập khẩu đã tăng tổng cộng 28%, trong khi mức tăng tích lũy của LDPE đạt 22,5%, LLDPE đạt 26% và HDPE đạt 23%.

Đồng nội tệ mất giá tác động thêm tới mùa thấp điểm

Lượng mua PP đã bị hạn chế kể từ cuối tháng 10 khi kháng cự đối với các mức giá quá cao bắt đầu tăng lên. Sự biến động tỷ giá USD/lira Thổ Nhĩ Kỳ, đã giảm hơn 60% từ đầu năm đến nay, đã cản trở tâm lý mua hàng ở mức độ lớn, chưa kể đến tác động tiêu cực của mùa thấp điểm. Ngày càng nhiều người tiêu dùng cho rằng họ không có khả năng cạnh tranh tại các thị trường xuất khẩu cuối cùng do bong bóng giá hạt nhựa PP và hạn chế lượng mua của họ.

Trong khi đó, PE không mất nhiều thời gian trong việc đối mặt với tác động lan tỏa từ sự suy yếu tâm lý PP. Báo giá PP đã bắt đầu chững lại vào đầu tháng 11 trong khi tâm lý PE sau đó cũng dao động trong cùng tháng do đợt mất giá lịch sử của đồng lira so với các đồng tiền khác.

Về phía sản phẩm cuối cùng, dịp lễ Giáng sinh và cuối năm gần kề ở châu Âu cũng như Mỹ đã làm suy yếu hoạt động kinh doanh xuất khẩu vào thời điểm mà nhu cầu đối với một số vật dụng đã giảm xuống vào mùa đông. Một người tham gia thị trường nhận xét: “Việc chốt sổ sách cuối năm cùng với nền kinh tế trong nước đầy thách thức đã khiến người mua thận trọng trong việc mua hàng.”

Giá mua thấp ảnh hưởng tới giá PP homo

Người bán PP đã chịu áp lực lớn từ việc người mua giảm dần giá mua kể từ khi một cuộc kéo co bắt đầu vào tháng trước. Những đợt giảm giá liên tiếp từ các nhà cung cấp đã không thể thúc đẩy nhu cầu mua hàng vì nhiều người mua đã có đủ hàng nhờ sự cập bến của những lô hàng bị trì hoãn trước đó hoặc giảm đơn đặt hàng cuối cùng.

Các nhà kinh doanh cho biết: “Người mua đã quyết định tiêu thụ tồn kho có sẵn của họ do công suất hoạt động thấp hơn, đặc biệt là trong ngành thảm. Nhu cầu mua hàng thấp cả trong hội chợ Plast Eurasia Istanbul vào tuần trước.”

LDPE có mức giảm hàng tháng lớn nhất trong số các loại PE

Giá PE đã đảo chiều trong tháng 12, do các nhà cung cấp Trung Đông đã giảm giá vì háo hức tăng doanh số bán hàng trước cuối năm. Cùng với áp lực từ PP là sự ngập ngừng trong nhu cầu ở các thị trường PE khác, bao gồm Trung Quốc, Đông Nam Á, châu Âu và châu Phi, vì điều này buộc người bán phải tiếp cận Thổ Nhĩ Kỳ với các mức giảm hàng tháng.

Trong số tất cả các loại PE, LDPE phải đối mặt với mức giảm mạnh nhất do nhu cầu yếu hơn và nguồn cung nội địa cao. Báo giá Trung Đông đã phản ánh áp lực do các nhà cung cấp đã đưa ra mức giảm hơn 100 USD/tấn LDPE trong hầu hết các trường hợp. Trong khi đó, LLDPE và HDPE film giảm 60-70 USD/tấn.

Áp lực nhu cầu chiếm ưu thế, trung hạn đang được thảo luận

Trong ngắn hạn, những người tham gia thị trường thấy nhu cầu không có dấu hiệu phục hồi nhanh chóng, do thời điểm tạm lắng cuối năm, bối cảnh kinh tế yếu và việc thiếu những mối lo ngại sâu sắc về nguồn cung khiến tâm lý suy yếu. Người mua lập luận: “Giá PP đã phần nào thoát khỏi bong bóng, nhưng thị trường vẫn có khả năng trượt dốc sâu hơn nếu nhu cầu vẫn còn thấp.” Tương tự như vậy, người tiêu dùng PE không vội vàng bổ sung tồn kho do giá đang giảm và đơn đặt hàng sản phẩm cuối hạn chế.

Những người tham gia thị trường lưu ý: “Chúng tôi sẽ không vận chuyển bất kỳ lô hàng nào đến châu Âu cho đến giữa tháng 1, theo yêu cầu từ khách hàng của chúng tôi. Mặc dù giá dầu thô tương lai đã tăng lên trong thời gian gần đây, song tâm lý vẫn không bị xáo trộn do nền kinh tế đầy thách thức đã che phủ triển vọng PP và PE trong thời gian tới.”

Tuy nhiên, một số người tham gia thị trường tin rằng thị trường polyolefin có thể báo hiệu xu hướng ổn định vào năm sau vì thực tế là các vấn đề về vận chuyển hàng hóa vẫn tồn tại trên toàn cầu và giá dầu thô tương lai đi lên.

Tuần này, giá PP raffia và fibre của Ả Rập Xê Út được ước tính giảm 50 USD/tấn so với tuần trước, xuống mức 1500-1530 USD/tấn và 1600-1630 USD/tấn CIF Thổ Nhĩ Kỳ, chịu mức thuế 6,5%, tiền mặt.

Những người tham gia thị trường dự đoán giá sẽ sớm giảm xuống dưới phân khúc thấp hiện tại và một người mua nói: “Xu hướng giảm giá tiếp diễn và chúng tôi đã được báo giá raffia Nga tháng 1 ở mức 1470 USD/tấn. Nếu không vì thiếu một lượng lớn hàng hóa của Trung Quốc do các rào cản logistic, thị trường sẽ trượt dốc mạnh hơn.”

Báo giá PE nhập khẩu của Trung Đông được ước tính ở mức 1660-1700 USD/tấn LDPE, 1500-1520 USD/tấn LLDPE C4 film và 1430-1450 USD/tấn HDPE film, CIF Thổ Nhĩ Kỳ, chịu mức thuế 6,5%. Các mức giá đó đã giảm 20-60 USD/tấn trong tuần này. Bên bán thừa nhận thị trường đã và đang chịu áp lực do nhu cầu trì trệ, nhưng PE khởi sắc hơn PP và giảm giá nhẹ hơn.

Một số người tham gia thị trường đã đưa ra dự đoán đầu năm mới và nói: “Thị trường vẫn còn nhiều khả năng đi xuống trong tháng 12. Tuy nhiên, nó có thể bắt đầu ổn định vào tháng 1 nếu cước phí vận tải vẫn cao hơn năm ngoái và người mua quay trở lại để đáp ứng nhu cầu của họ.”