Ở châu Âu, nhiều người mua hàng tái chế đã chuyển sang chai PET nguyên sinh do giá R-PET tăng cao. Chênh lệch giữa hai sản phẩm đã tăng lên rất nhiều, mặc dù giá của cả chai PET nguyên sinh và R-PET Flakes đều tăng 3 con số trong tháng 4.

Các nhà sản xuất bao bì ủng hộ chai PET hơn R-PET

Ngoài lĩnh vực phôi, các nhà chuyển đổi trong lĩnh vực bao bì, film và tạo hình nhiệt đã được chứng kiến giữ lượng mua R-PET của họ ở mức tối thiểu do giá tăng cao. Một nhà chuyển đổi cho biết: “Chúng tôi không còn có thể tăng hàm lượng tái chế trong các sản phẩm cuối cùng của mình do chênh lệch quá lớn giữa giá PET tái chế và nguyên sinh.”

Trong thực tế, đà tăng giá đã không chững lại trong tháng 4 khi mức tăng 200 EUR/tấn đã đưa giá R-PET Flakes lên 2100-2200 EUR/tấn đối với loại trong suốt theo phương thức FD Italy, 60 ngày. Thị trường R-PET Flakes trong suốt của châu Âu chứng kiến mức tăng hạn chế hơn, với giá được báo cáo là 1850-1950 EUR FD. Nguồn cung chai eo hẹp vẫn là yếu tố chính sau những đợt tăng giá này. Tuy nhiên, khối lượng bán hàng đã bị hạn chế ở những mức tăng cao như vậy.

Những người tham gia thị trường xác nhận rằng mức giá quá cao trên thị trường tái chế đã thúc đẩy các nhà chuyển đổi mua PET nguyên sinh. Trên thị trường chai PET giao ngay, giá được báo cáo lần cuối là 1700-1780 EUR/tấn FD Italy/Tây Bắc Âu, 60 ngày.

Nếu giá R-PET tiếp tục tăng, người mua có thể tiếp tục tìm nguồn cung cấp từ thị trường chai PET nguyên sinh được cho là đã đạt đỉnh vào tháng 4.

Để theo dõi diễn biến trên thị trường polymer tái chế của Châu Âu, vui lòng truy cập Polymer Tái chế (Chỉ dành cho thành viên).

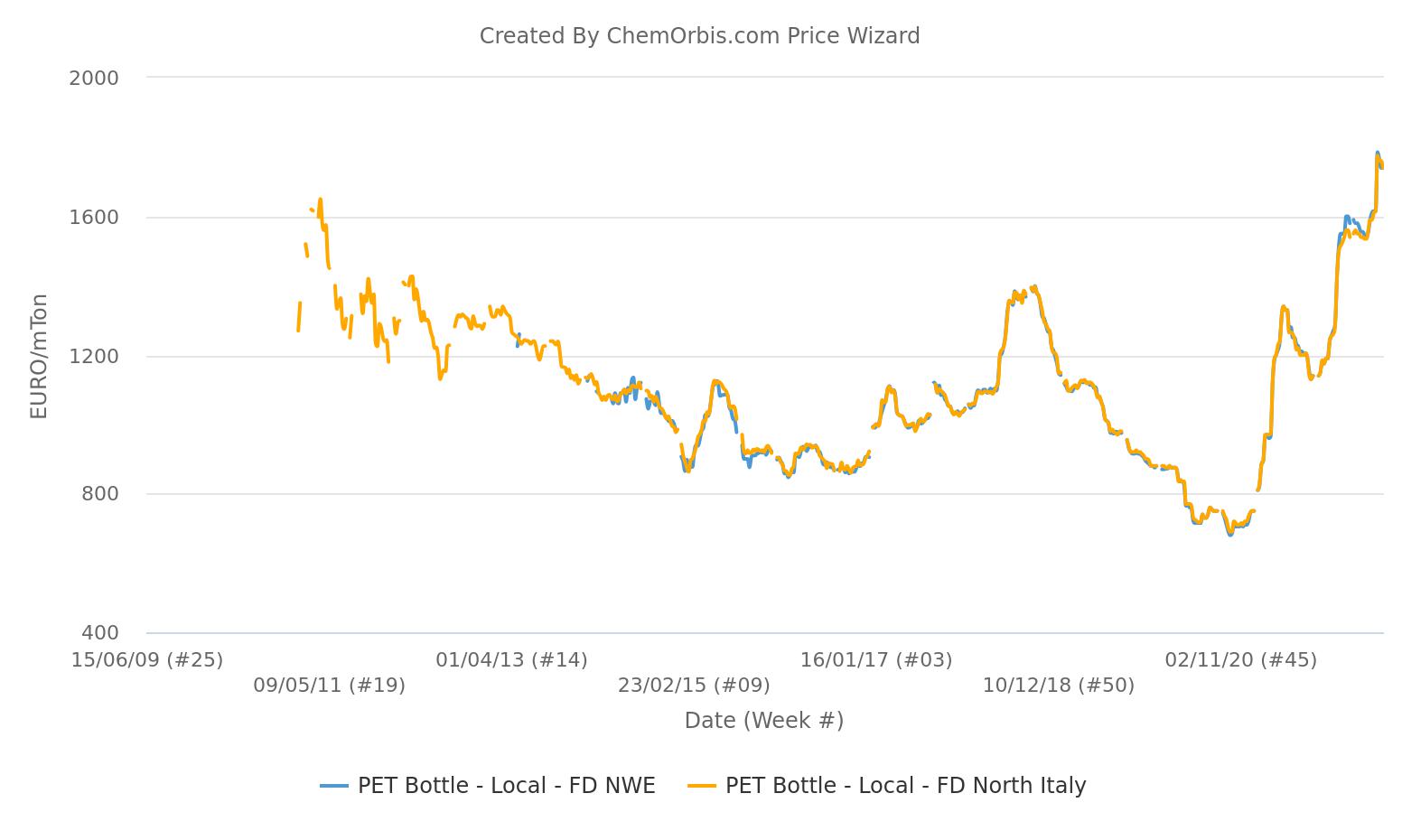

Tháng 4 có vẻ là đỉnh giá đối với chai PET nguyên sinh

Đối với chai PET, giá giao ngay ở Ý và Tây Âu đã đạt mức cao kỷ lục sau khi báo giá tháng 4 tăng 3 con số. Mặc dù người bán đã lùi bước so với yêu cầu tăng giá ban đầu, nhưng mức tăng lên tới 150 EUR/tấn đã diễn ra trong các giao dịch. Theo biểu đồ dưới đây, giá theo phương thức FD Ý/ Tây Bắc Âu hiện đạt mức cao nhất kể từ khi ChemOrbis bắt đầu tổng hợp dữ liệu.

Tâm lý chai PET dao động trong tháng 4, do người mua nhận thấy mức giá phổ biến bất khả thi. Giá chai PET giao ngay trung bình hàng tuần theo phương thức FD Italy/ Tây Bắc Âu là 1740 EUR/tấn. Theo những những người tham gia thị trường, chai PET đã đạt đỉnh vào tháng 4 vì những đợt tăng giá tiếp theo có thể không được hấp thụ.

Các báo giá nhập khẩu thấp hơn từ châu Á cũng đóng một vai trò trong việc xoa dịu tâm lý, mặc dù hầu hết những người tham gia thị trường tiếp tục xa lánh hàng nhập khẩu từ châu Á do thời gian giao hàng kéo dài và những bất ổn liên quan đến lịch trình vận chuyển và tính sẵn có của thiết bị vì các đợt phong tỏa của Trung Quốc.

Nhu cầu thấp hơn dự báo theo mùa

Một điểm áp lực khác là mùa đóng chai kém hiệu quả mặc dù nhiệt độ ấm hơn và kỳ nghỉ hè đang đến gần. Lạm phát cao và những bất ổn do chiến tranh đã mở đường cho tâm trạng thận trọng của các nhà sản xuất châu Âu.

Các nhà máy ở hạ nguồn vẫn phải chịu gánh nặng chi phí nặng nề do chi phí tiện ích cao hơn và giá hạt nhựa tăng cao, mà họ không thể chuyển giao toàn bộ sang khách hàng. Một nhà sản xuất bao bì cho biết không có sự phục hồi nào trước thời kỳ lễ Phục sinh bất chấp các mô hình truyền thống.

Do đó, người mua bám sát nhu cầu cơ bản của họ trong tháng 4 và hoạt động mua hàng đã giảm so với những tháng trước. Theo một số người bán, nhu cầu không đồng đều và nói: “Nhu cầu vẫn còn.”

Chi phí được theo dõi

Các thị trường thượng nguồn luôn biến động theo giá dầu thô tương lai. Hợp đồng PX tháng 4 đã được thanh toán với giá không đổi so với tháng 3. Trong khi đó, những người tham gia thị trường đang chờ đợi các đợt thanh toán nguyên liệu thô hàng tháng cho tháng 5 để xác định giá của họ.

Hầu hết các dự báo là giá không đổi hoặc giảm nhẹ trong thời điểm hiện tại, nhưng những diễn biến gần đây trên thị trường năng lượng khiến những người tham gia thị trường cảnh giác. Nga đã cắt nguồn cung cấp khí đốt cho Bulgaria và Ba Lan sau khi yêu cầu thanh toán nhiên liệu bằng đồng rúp của Moscow bị từ chối. Giá khí đốt tự nhiên đã tăng tới 20% như một phản ứng đầu gối nhưng sau đó dao động, do nhu cầu mùa đông giảm dần vì lượng tiêu thụ khí đốt thấp hơn.

Thị trường vẫn còn biến động do bất ổn liên quan đến nguồn cung khí đốt và các nước châu Âu quyết định từ bỏ dần khí đốt của Nga. Theo các nguồn tin truyền thông, khí đốt của Nga đáp ứng 40% nhu cầu khí đốt của châu Âu.