Thị trường ethylene và propylene châu Á đã duy trì ổn định cho đến thời điểm hiện tại trong tuần này, mặc dù ở mức giá thấp hơn từng được chứng kiến trong 8 tuần qua, do giá cả tiếp tục bị giới hạn bởi tình trạng dư cung trong khu vực và nhu cầu yếu. Thông tin về việc ZPC của Trung Quốc sẽ hoãn khởi động nhà máy cracker Số 3 có đủ để làm mất nhiệt xu hướng giảm giá olefin hay không vẫn là một điều chưa rõ ràng.

Tâm lý thị trường ngày càng đi xuống do việc khởi động hàng loạt các nhà máy mới ở Trung Quốc và Hàn Quốc, cũng như thông tin rằng khu phức hợp RAPID của Malaysia có khả năng sẽ tái vận hành vào cuối tháng 12 hoặc đầu tháng 1 năm 2022, sau một thời gian dài ngừng hoạt động kể từ vụ cháy nổ vào tháng 3 năm 2020.

Tuy nhiên, áp lực nguồn cung đã giảm bớt vì nhà sản xuất lớn và nhà máy lọc dầu tư nhân của Trung Quốc, Zhejiang Petroleum and Chemical (ZPC), sẽ hoãn khởi động nhà máy cracker ethylene Giai đoạn II, Số 3 sang quý 2 năm 2022.

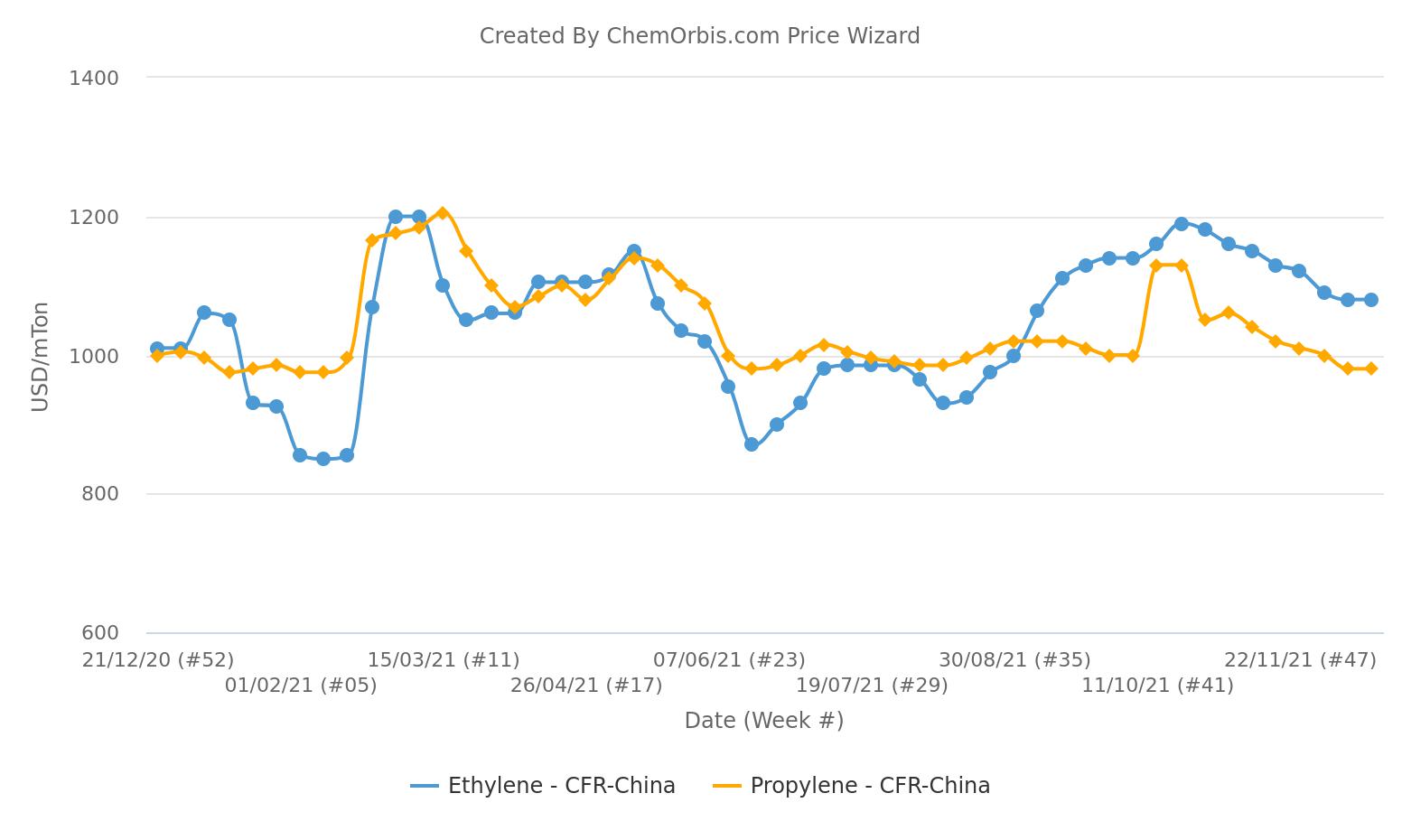

Giá ethylene giao ngay được ước tính giữ nguyên mức 1080 USD/tấn CFR Trung Quốc và 1050 USD/tấn CFR Đông Nam Á. Giá propylene giao ngay được ước tính là 980 USD/tấn CFR Trung Quốc và 950 USD/tấn CFR Đông Nam Á. Giá ethylene đã giảm 110 USD/tấn, tương đương 9,3%, trong khi giá propylene đã giảm 150 USD/tấn, tương đương 13,3%, kể từ ngày 18 tháng 10.

ZPC hoãn khởi động nhà máy cracker Số 3, song sóng gió vẫn tồn tại

Các nhà kinh doanh nhắc lại rằng triển vọng của họ về quý 1 và ngay cả nửa đầu năm 2022 vẫn là giảm giá do tình trạng dư cung trên khắp Đông Bắc và Đông Nam Á. Lượng công suất bổ sung lớn nhất là ở Hàn Quốc và Trung Quốc. Do khu phức hợp RAPID có khả năng sẽ khởi động lại vào tháng 1 năm 2022, nên tình trạng dư cung sẽ xảy ra với cả ethylene và propylene, điều này sẽ gây áp lực lên giá của cả hai sản phẩm trong một thời gian dài.

Zhejiang Petroleum and Chemical (ZPC) của Trung Quốc đã khởi động nhà máy cracker naphtha Giai đoạn I, Số 2 với công suất 1,4 triệu tấn ethylene/năm trong quý 2 năm này. Nhà máy cracker Số 2 này cũng sản xuất 700.000 tấn propylene/năm. Nhà máy cracker naphtha Giai đoạn I, Số 1 của họ với 1,4 triệu tấn ethylene/năm đã được khởi động vào cuối tháng 12 năm 2019. Nhà máy cracker ethylene Giai đoạn II, Số 3 cũng với công suất 1,4 triệu tấn/năm ban đầu dự kiến sẽ đi vào hoạt động trong quý 4, nhưng việc khởi động hiện đã bị hoãn sang quý 2 năm 2022. Một nguồn tin trong ngành cho biết khi cả các nhà máy thượng nguồn và hạ nguồn đi hoạt động toàn bộ, thị trường thương mại ước tính sẽ thừa 235.000 tấn ethylene từ việc mở rộng tổng công suất của ZPC.

Trung Quốc đã bổ sung thêm bảy nhà máy cracker ethylene trong năm 2021, với tổng công suất là 6,8 triệu tấn. Điều này nâng công suất ethylene của Trung Quốc lên khoảng 38,6 triệu tấn vào cuối năm 2021.

ZPC gần đây đã bắt đầu tăng công suất vận hành nhà máy PDH 700.000 tấn/năm sau khi khởi động nhà máy PP mới 450.000 tấn/năm vào tháng 11. Điều này đã tạo thêm áp lực lên giá propylene. ZPC là một trong hai nhà sản xuất propylene tư nhân lớn nhất ở Trung Quốc, với tổng công suất propylene khoảng 1,65 triệu tấn/năm.

Oriental Energy của Trung Quốc, công ty vận hành PDH lớn nhất, đã khởi động nhà máy PDH Giai đoạn II công suất 660.000 tấn/năm tại Ninh Ba vào tháng 2 năm nay. Oriental Energy có tổng công suất 1,86 triệu tấn propylene/năm, đồng thời sở hữu nhà máy PDH giai đoạn I 600.000 tấn/năm ở Ninh Ba và nhà máy PDH 600.000 tấn/năm tại Trương Gia Cảng.

Một nhà kinh doanh phương Tây cho biết: “Thật là nhẹ nhõm khi ZPC của Trung Quốc đã quyết định hoãn việc khởi động nhà máy cracker Số 3, cho thị trường thời gian ít nhất khoảng 4-6 tháng để tiêu thụ lượng ethylene và propylene bổ sung dư thừa hiện tại. Tuy nhiên, sóng gió vẫn tồn tại, do khu vực điều chỉnh theo mức bình thường mới của việc cung vượt cầu này trong một thời gian dài, cho đến khi một số điều chỉnh được thực hiện theo hướng loại bỏ dần các nhà máy cũ hoặc sự hao mòn nhà máy xảy ra. Hy vọng rằng khi đà phục hồi kinh tế cải thiện trên toàn khu vực, thì công suất vận hành hạ nguồn cao hơn và việc mở rộng thêm công suất PE, PP, SM và MEG sẽ tiêu thụ phần lớn nguồn cung olefin dư thừa.”

Kinh doanh chênh lệch giá ethylene từ Vịnh Hoa Kỳ sang châu Á làm giảm giá

Các nhà kinh doanh cũng cập nhật có một lượng lớn hàng hóa ethylene viễn dương từ Vịnh Hoa Kỳ, tổng cộng từ 50.000 đến 60.000 tấn, sẽ cập bến châu Á vào tháng 12. Trước đó đã có những chuyến hàng ethylene, ước tính khoảng 50.000 tấn đã được vận chuyển khỏi Vịnh Hoa Kỳ, cập bến trong tháng 11.

Một nhà kinh doanh cho biết: “Đã không có hàng ethylene từ Vịnh Hoa Kỳ di chuyển vào châu Á trong một thời gian. Kể từ tháng 10, một số nhà kinh doanh có hợp đồng “nhận hoặc trả” đã vận chuyển hàng hóa ra khỏi duyên hải Vịnh Hoa Kỳ để tối đa hóa luồng di chuyển, ngay cả khi họ phải chịu một số khoản lỗ, vì họ muốn giảm bớt rủi ro.”