Nguồn: ChemOrbis

Đánh mất vị thế là nhà xuất khẩu ròng khoảng 7 năm trước, châu Âu trở thành nhà nhập khẩu ròng tất cả các loại polymer kể từ đó, ngoại trừ PVC. Hơn nữa, tỷ lệ xuất khẩu so với nhập khẩu đã giảm trên toàn khu vực, do sản lượng giảm trong bối cảnh chi phí sản xuất cao và suy thoái kinh tế một mặt và mặt khác là việc bổ sung công suất toàn cầu.

Bây giờ, chúng ta sẽ xem xét khả năng tự cung cấp polymer của Liên minh châu Âu đã thay đổi như thế nào theo thời gian, không tính đến thương mại nội bộ EU (thương mại giữa các quốc gia thành viên EU) và cách thức ngành công nghiệp thích ứng với những đổi mới và động lực thị trường phát triển nhanh chóng cũng như tác động của chúng đối với cán cân thương mại

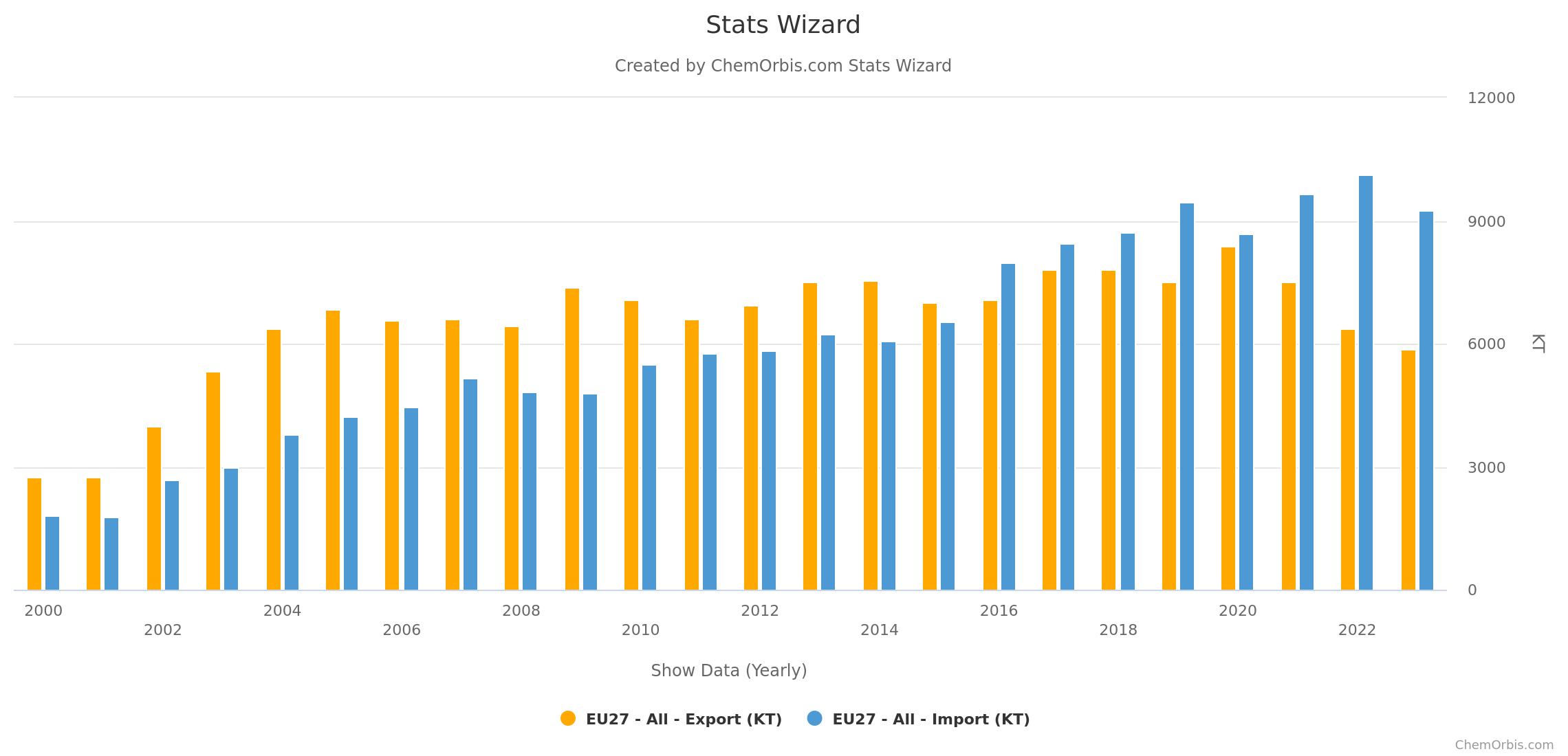

Xuất khẩu polymer của châu Âu chạm mức thấp nhất trong 20 năm vào năm 2023

Như có thể thấy từ biểu đồ Công cụ Thống kê ChemOrbis bên dưới, Liên minh châu Âu đã trở thành nhà nhập khẩu ròng tất cả các loại polymer kể từ năm 2016, mặc dù tình hình đã ngược lại trong những năm trước đó, kể từ năm 2000. Khu vực này đã mất vị thế nhà xuất khẩu truyền thống và bắt đầu nhập khẩu nhiều hơn xuất khẩu. Chênh lệch thương mại tương đối nhỏ hơn cho đến năm 2020, trong khi tỷ lệ xuất khẩu so với nhập khẩu thậm chí còn giảm nhiều hơn trong những năm tiếp theo. Trên thực tế, xuất khẩu năm 2023 chứng kiến mức thấp nhất kể từ năm 2003 đạt khoảng 5,9 triệu tấn.

Tỷ lệ xuất khẩu so với nhập khẩu giảm rõ rệt hơn trong 3 năm qua. Trong khi tỷ lệ phủ sóng ở mức 80-97% trong giai đoạn 2016-2020, thì tỷ lệ này đã giảm xuống còn 78% vào năm 2021 và thậm chí dưới 65% vào năm 2022 và 2023.

Mặc dù nhập khẩu của EU27 thực sự đã giảm 9% vào năm 2023 so với mức kỷ lục năm 2022 là 10 triệu tấn , nhập khẩu vẫn vượt xuất khẩu khoảng 3,4 triệu tấn trong năm ngoái.

Điều này đã xảy ra như thế nào? Liệu nó sẽ tồn tại bao lâu How has this happened? Is it here to stay?

Hành trình của Liên minh Châu Âu từ việc ít nhất là tự cung ứng polymer cho đến việc ngày càng phụ thuộc vào nhập khẩu trong vòng chưa đầy 10 năm thực sự phản ánh sự thay đổi của các nguyên tắc cơ bản của thị trường. Việc thiếu hụt nguyên liệu thô cạnh tranh đã khiến các nhà sản xuất trong khu vực bị thu hẹp lợi nhuận - nếu không muốn nói là âm, trong khi nguồn cung đang tăng dần lên với việc công suất mới được đưa vào hoạt động, đặc biệt là từ Mỹ, Trung Đông và châu Á. Điều này chắc chắn đã thúc đẩy họ phải ngừng hoạt động nhà máy và cắt giảm sản lượng nhằm đối phó với nền kinh tế đang chậm lại. Đương nhiên, xuất khẩu đang suy giảm trong khi nhu cầu nhập khẩu không ngừng tăng lên.

Trong tương lai, chênh lệch thương mại vẫn sẽ tiếp tục tồn tại trong khi mất cân bằng thương mại có thể tiếp tục gia tăng mặc dù ở mức thấp hơn. Nhiều thông tin về việc sáp nhật hoặc ngừng hoạt động nhà máy cũng có thể xảy ra như quyết định ngừng hoạt động dây chuyền PP ở Ý của LyondellBasell cũng như Trinseo ngừng hoạt động nhà máy styrene ở Đức và Hà Lan

EU27 mất vị thế nhà xuất khẩu ròng đối với PP vào năm 2021

Khác với tất cả các loại polymer khác, châu Âu là nhà xuất khẩu ròng PP cho đến năm 2021. Tuy nhiên, họ đã mất vị thế nhà xuất khẩu ròng đối với PP của ba năm trước khi tổng lượng nhập khẩu PP đạt mức cao nhất từng được ghi nhận là 2,4 triệu tấn.

Tỷ lệ bao phủ giảm dần xuống 85% vào năm 2021, 77% vào năm 2022 và 75% vào năm 2023 do xuất khẩu đồng thời sụt giảm ngay cả khi nhập khẩu cũng giảm. Điều này tạo ra sự thay đổi đáng kể so với thời điểm năm 2009, khi xuất khẩu đạt mức cao kỷ lục 2,4 triệu tấn, lớn gấp bốn lần so với nhập khẩu.

Sự kết hợp giữa việc cắt giảm công suất có kỷ luật trên toàn khu vực và bổ sung công suất khổng lồ ở Trung Quốc, đã đẩy Ả Rập Xê Út và Hàn Quốc tìm kiếm các điểm đến thay thế, dường như đã dẫn đến sự thay đổi này trong cán cân thương mại. Áp lực từ hàng hóa ngoài châu Âu đã vượt xa nhu cầu trên toàn khu vực vốn không thể phục hồi sau đại dịch.

Châu Âu phụ thuộc vào PE nhập khẩu với tốc độ ngày càng tăng

Khác với PP, EU chưa bao giờ là nhà xuất khẩu ròng về PE, dựa trên dữ liệu ghi nhận. Xuất khẩu vẫn ở mức khoảng 2,5-3 triệu tấn trong hai thập kỷ qua, trong khi nhập khẩu phần nào ngang bằng với xuất khẩu trước năm 2010, tạo nên một thị trường tự cung ứng. Tuy nhiên, nhập khẩu hầu như vượt xa xuất khẩu sau năm 2010. Sự mất cân bằng thương mại ngày càng sâu sắc khi nhập khẩu năm 2022 đạt mức cao kỷ lục trên 5 triệu tấn khi tỷ lệ xuất khẩu so với nhập khẩu giảm xuống còn 52%.

Bất chấp sự sụt giảm hàng năm về nhập khẩu vào năm 2023, chúng vẫn cao hơn đáng kể so với xuất khẩu, đạt gần 4,5 triệu tấn, mức cao nhất kể từ năm 2017.

Mặc dù xuất khẩu PE của EU không chứng kiến sự thay đổi lớn trong những năm qua, tuy nhiên lý do khiến nhập khẩu của khu vực này từ các đối tác ngoài châu Âu bùng nổ do nguyên nhân kép là môi trường cực kỳ cạnh tranh và tình trạng dư cung. Trong khi châu Âu đang tiến hành cắt giảm công suất hoạt động, các nhà cung cấp Trung Đông, US và a href=" https://www.chemorbis.com/en/plastics-news/Stats-S... " class=”blue12”>Hàn Quốc đã dần tăng cường bán hàng sang châu Âu với mức giá cạnh tranh nhằm nỗ lực bù đắp tổn thất ở Trung Quốc.

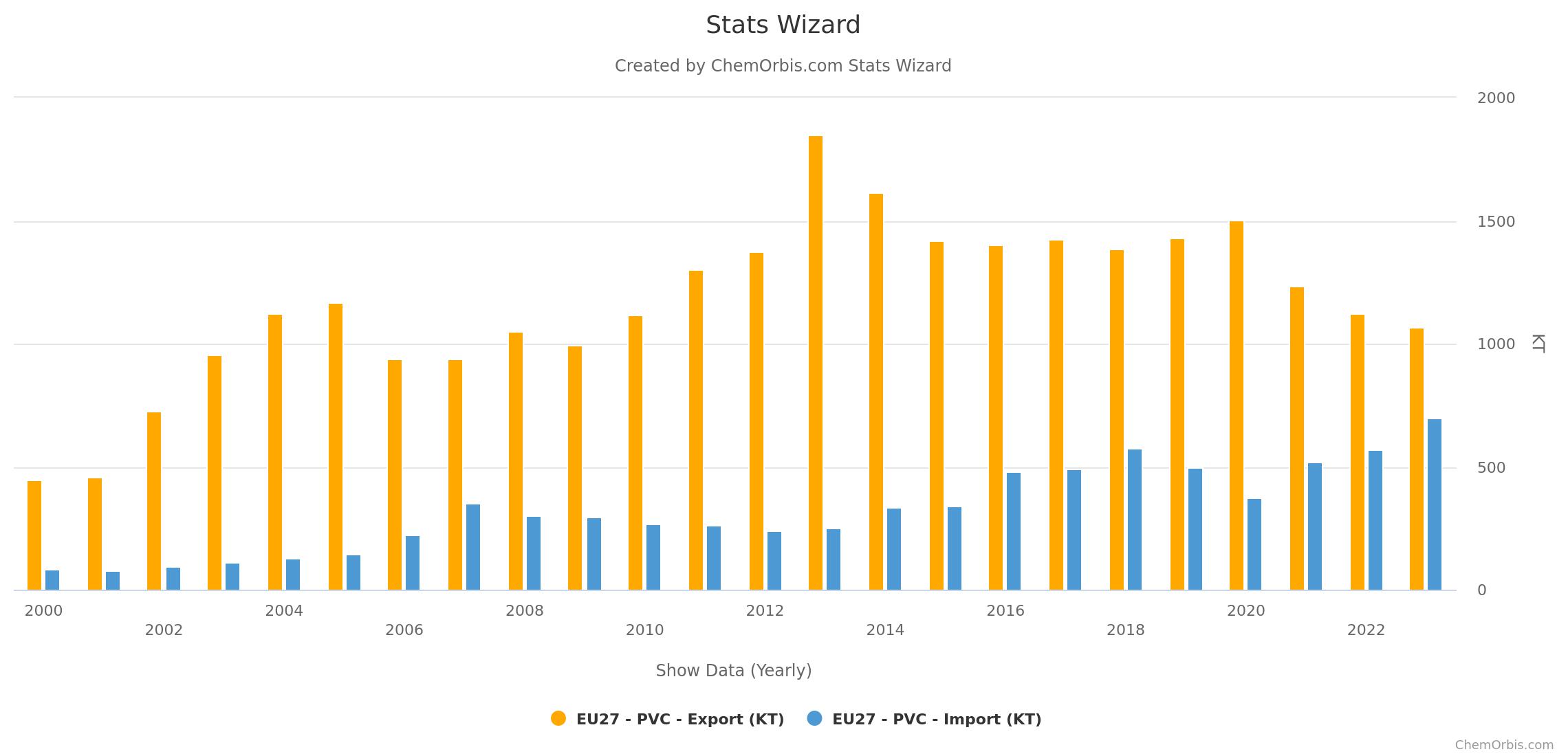

Xuất khẩu PVC của châu Âu đạt mức thấp nhất trong 14 năm; Mức chênh lệch xuất nhập khẩu ở mức thấp nhất từng được ghi nhận

EU27 đã giữ vị trí lâu đời là nhà xuất khẩu ròng, khác với các loại polymer khác, lượng xuất khẩu PVC năm 2023 đạt trên 1 triệu tấn. Tuy nhiên, cán cân thương mại đã thay đổi trong thập kỷ qua.

Sau khi đạt mức cao kỷ lục 1,8 triệu tấn vào năm 2013, xuất khẩu hầu như đều giảm kể từ đó. Xuất khẩu năm 2023 thậm chí còn cho thấy khối lượng thấp nhất kể từ năm 2009 trong khi nhập khẩu của liên minh đã tăng kể từ năm 2021 để đạt mức cao kỷ lục khoảng 700.000 tấn vào năm 2023.

Hơn nữa, điều này dẫn đến mức chênh lệch thu hẹp nhất giữa xuất khẩu và nhập khẩu của liên minh dựa trên dữ liệu ghi nhận, như có thể thấy từ biểu đồ Công cụ Thống kê ChemOrbis bên dưới. Để so sánh, trong thời kỳ đỉnh cao xuất khẩu vào năm 2013, xuất khẩu gần gấp 8 lần so với nhập khẩu; tuy nhiên, khoảng cách này dường như đã giảm xuống còn 1,5 lần vào năm 2023.

Điều này có thể là do những nỗ lực sáp nhập trong khu vực do nhu cầu thấp và nguồn cung cao dẫn đến một số nhà máy ngừng hoạt động ở quy mô nhỏ hoặc buộc ngành này phải hợp nhất các hoạt động kinh doanh của họ. Ngoài việc bổ sung công suất ở Hoa Kỳ và châu Á cũng như sự cạnh tranh sau đó, việc cắt giảm công suất, đặc biệt sau đại dịch và những khó khăn kinh tế toàn cầu cũng đã khiến xuất khẩu chậm lại. Quả thực, đây là cuộc chiến giữa cắt giảm sản lượng và sụt giảm nhu cầu.

Có thể nói thẳng rằng châu Âu có thể trở thành nhà nhập khẩu ròng trong những năm tiếp theo, xét đến áp lực nhập khẩu và sự thiếu lợi thế về chi phí của các nhà cung cấp châu Âu trên thị trường xuất khẩu của họ. Trên thực tế, chi phí điện cao chiếm khoảng một nửa chi phí sản xuất đã cản trở khả năng cạnh tranh của PVC châu Âu so với các nhà cung cấp khác. Các nhà sản xuất trong khu vực sẽ vận hành nhà máy của họ với công suất thấp hơn trong năm nay, trong khi điều đó vẫn còn phải xem liệu thuế chống bán phá giá tiềm năng có hạn chế sức mua đối với một số xuất xứ nhập khẩu nhất định hay không.

Nhập khẩu PET vẫn trên 1,5 triệu tấn sau kỷ lục năm 2022

Châu Âu luôn là nhà nhập khẩu ròng PET, trong khi mức chênh lệch giữa nhập khẩu và xuất khẩu tăng đáng kể trong hai năm qua. Tổng lượng nhập khẩu PET vẫn đạt trên 1,5 triệu tấn vào năm 2023, mặc dù chúng giảm nhẹ so với mức cao kỷ lục được thấy vào năm 2022.

Theo đó, tỷ lệ xuất khẩu so với nhập khẩu giảm xuống 22% vào năm 2022 từ mức 40% của năm trước và xuống còn 19% vào năm 2023, đánh dấu tỷ lệ bao phủ thấp nhất kể từ năm 2000.

Châu Âu chuyển sang nhập khẩu ròng PS; Xuất khẩu ABS vẫn thấp hơn nhập khẩu

Liên minh mất vị thế nhà xuất khẩu ròng đối với PS vào năm 2022 và 2023, với lượng nhập khẩu vượt qua xuất khẩu, mặc dù châu Âu là nhà xuất khẩu ròng truyền thống. Trong khi nhập khẩu tăng dần từ năm 2020 để đạt mức cao kỷ lục 360.000 tấn, thì xuất khẩu lại giảm năm thứ ba liên tiếp vào năm 2023. Điều này là do việc hợp lý hóa công suất trong khu vực vì lợi nhuận và điều kiện thị trường đóng vai trò then chốt trong việc định hình các chiến lược hoạt động.

Tỷ lệ bao phủ xuất khẩu và nhập khẩu là 86% vào năm 2022 đối với PS, trong khi tỷ lệ này tăng mạnh hơn nữa lên 77% vào năm 2023.

Đối với ABS, dữ liệu ghi nhận từ Công cụ Thống kê ChemOrbis cho thấy rằng EU27 chủ yếu nhập khẩu nhiều ABS hơn xuất khẩu, bất chấp một vài năm thương mại chẵn hoặc ngược lại. Mặc dù nhập khẩu giảm trong năm 2023 tuy nhiên vẫn ở trên mức xuất khẩu đã giảm kể từ mức đỉnh điểm vào năm 2021. Tỷ lệ bao phủ đã giảm từ 90% vào năm 2022 xuống còn 83% vào năm ngoái.

Được viết bởi Manolya Tufan - mtufan@chemorbis.com

Được viết bởi Esra Ersöz - eersoz@chemorbis.com