Cổ đông ngoại của BMP là The Nawaplastic Industries (Saraburi- Cty con của Tập đoàn Xi măng Siam (SCG) đang dồn lực nâng sở hữu lên mức chi phối. Chỉ riêng đợt thoái vốn của Tcty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) tại BMP vừa qua, Sariburi đã bỏ ra hơn 2.000 tỷ đồng để mua vào.

Mục đích thâu tóm BMP

Sau khi Sariburi thoái hết vốn tại CTCP Nhựa Thiếu niên Tiền Phong (HNX: NTP) – Cty có vị thế ngang BMP vào tháng 10/2017, một số nhà đầu tư suy đoán rằng, có thể do vấn đề mâu thuẫn trong quản trị. Vì trước đó, Cty con của NTP là CTCP Nhựa Thiếu Niên Tiền Phong Phía Nam (Tiền Phong Nam) đã ký thỏa thuận hợp tác chiến lược toàn diện với một công ty được xem là đối thủ của Saraburi.

Tuy nhiên, ông Nguyễn Nam Sơn, Giám đốc Điều hành Quỹ Đầu tư Vietnam Capital Partners (VCP) cho biết, nguyên nhân chính là Saraburi thấy mục tiêu sáp nhập NTP và BMP khó thành. VCP từng tư vấn thành công nhiều thương vụ M&A của các doanh nghiệp Thái Lan tại thị trường Việt Nam. Điển hình nhất chính là thương vụ Saraburi mua lại 20% cổ phần của BMP và 23% cổ phần của NTP năm 2012.

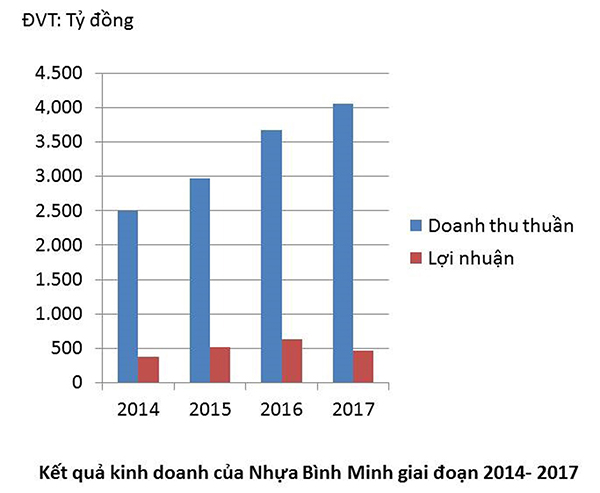

464,7 tỷ đồng là tổng lợi nhuận sau thuế năm 2017 của CTCP Nhựa Bình Minh, giảm khoảng hơn 25% so với năm 2016.

Vấn đề là Sariburi có thể vướng phải vấn đề chống độc quyền. Bởi theo Luật Cạnh Tranh năm 2004, nhóm doanh nghiệp thống lĩnh thị trường là hai doanh nghiệp có tổng thị phần từ 50% trở lên, ba doanh nghiệp nắm 65% và bốn doanh nghiệp nắm 75% thị phần trở lên trên thị trường liên quan. Theo đó, nếu chi phối cả BMP và NTP, Sariburi sẽ giữ 55% thị phần ngành nhựa Việt. Vướng mắc này buộc Sariburi phải chọn giữ lại một trong 2 doanh nghiệp nói trên.

Theo ông Sơn, Saraburi giữ lại cổ phần ở BMP vì doanh nghiệp này có cách quản trị hiện đại, thân thiện và hiệu quả kinh doanh khả quan hơn NTP. Trong 5 năm gần đây, dù doanh thu luôn cao hơn đối thủ, nhưng lợi nhuận sau thuế và tốc độ tăng trưởng của NTP chưa khi nào bằng BMP. Chẳng hạn năm 2016, NTP đạt doanh thu 4.365 tỷ đồng và lợi nhuận 398 tỷ đồng. Trong khi BMP có doanh thu thấp hơn nhưng lợi nhuận ấp rưỡi với 627 tỷ đồng.

Chiến lược của SCG tại BMP?

Trong năm 2017, nhiều doanh nghiệp nhựa xây dựng mới gia nhập thị trường với mức chiết khấu cao và giá bán cạnh tranh. Điều này khiến BMP bị ảnh hưởng không ít và thể hiện rõ trên báo cáo tài chính. Dù sản lượng bán ra của BMP tăng hơn 15% nhưng doanh thu chưa tăng tương ứng. Nhờ giảm chiết khấu từ mức 10% xuống còn 5% mới giúp cho doanh thu thuần của BMP có sự tăng trưởng tương đồng với sản lượng. Điều này cho thấy, giá bán của BMP đã giảm nhẹ bằng với mức chiết khấu. Lợi nhuận ròng năm 2017 của BMP cũng giảm hơn 25% xuống còn 465 tỷ đồng.

Áp lực cạnh tranh về giá bán là khá rõ, sản phẩm của BMP cũng khiến nhà đầu tư phân vân về tính năng khi chọn mua. Anh Tuấn Anh, nhà đầu tư các dự án bất động sản và khu vui chơi giải trí tại TP HCM cho biết, anh chỉ chọn nhựa Bình Minh ở một số dự án cao cấp, có giá bán cao. “Với những công đoạn cần sử dụng nhựa không quan trọng, tôi chọn một số thương hiệu giá rẻ hơn”, anh Tuấn Anh cho biết.

Theo PHS, sở dĩ nhiều đơn vị mới nhảy vào ngành nhựa là do ngoài việc tăng trưởng hàng năm cao, ngành nhựa có biên lợi nhuận khá cao so với các ngành khác trong lĩnh vực xây dựng. Chẳng hạn biên lợi nhuận của của BMP năm 2016 hơn 32%. Tuy nhiên, bên cạnh ảnh hưởng chung từ giá nguyên liệu đầu vào tăng, giá bán sản phẩm của BMP khá cao nên cạnh tranh khá khó khăn. Điều đó khiến biên lợi nhuận BMP giảm liên tục, còn 24% năm 2017 và khoảng 22% năm 2018 theo dự báo của PHS.

Tuy nhiên, các chuyên gia đều kỳ vọng vị thế của BMP sau khi về với SCG sẽ được nâng cao. Ngoài việc tận dụng được kinh nghiệm quản trị lâu đời của SCG, BMP có thể giảm được giá vốn, giúp biên lợi nhuận tăng trở lại. SCG sở hữu chi phối Cty TPC Vina – đơn vị cung cấp 15% sản lượng hạt nhựa cho Việt Nam. Điều này giúp BMP chủ động được nguồn nguyên liệu vốn biến động liên tục về giá.

Đồng thời, quy mô và thương hiệu của BMP cũng có cơ hội “cất cánh” khi được hỗ trợ bởi “hệ sinh thái” các Cty con trong ngành xây dựng mà SCG đã thâu tóm trong 5 năm qua.

|

Tham vọng với ngành nhựa Việt Thoái vốn khỏi NTP chỉ là bất đắc dĩ, nhưng trên thực tế SCG luôn giữ tham vọng thâu tóm ngành nhựa Việt Nam. Bởi trong thời gian nắm giữ cổ phiếu NTP, cổ đông Thái Lan này chưa từng bán ra một cổ phiếu nào. Bỏ ra số tiền lớn để nâng sở hữu tại BMP mới đây cũng nằm trong suy tính đó. Thừa nhận tham vọng này, khi trả lời báo chí năm 2013, ông Kan Trakulhoon, Chủ tịch Tập đoàn SCG cho biết sẵn sàng bỏ thêm tiền để mua các doanh nghiệp nhựa Việt Nam, nhất là các doanh nghiệp ngành xi măng và vật liệu xây dựng. Ngân sách của SCG chi cho M&A đến 2020 tại Việt Nam lên đến 5-6 tỷ USD. Nhu cầu tiêu dùng nhựa tăng nhanh là điểm sáng kinh doanh giúp ngành nhựa được SCG nhắm đến. Theo Hiệp hội Nhựa Việt Nam (VPA), trong năm 2017, tổng giá trị xuất khẩu ngành nhựa Việt Nam đạt trên 3 tỷ USD, tăng 17,3% so với năm 2016. Với đà tăng trưởng này, xuất khẩu nhựa của Việt Nam được dự báo sẽ tiếp tục tăng trưởng khoảng 12-15% trong năm 2018 |