Nguồn: ChemOrbis

Trong năm 2023, thị trường polyolefin châu Âu biến động với biên độ tương đối hẹp sau khi bong bóng đại dịch vỡ và giá giảm từ mức cao nhất từng được ghi nhận vào năm ngoái. Do tình trạng mất cân bằng cung cầu để lại dấu ấn trên thị trường, các nhà sản xuất đã tăng cường nỗ lực quản lý nguồn cung để giải quyết nhu cầu yếu kéo dài trong bối cảnh chi phí sản xuất cao.

Thị trường PP và PE đang kết thúc năm theo xu hướng giảm do hoạt động giải phóng hàng tồn kho. Mặc dù một số người mua quyết định bổ sung thêm hàng tồn kho của họ để tận dụng giá thấp, tuy nhiên điều này không nhất thiết có nghĩa là những làn gió thay đổi đã bắt đầu thổi do người tham gia thị trường không kỳ vọng nhu cầu sẽ hồi sinh đột ngột vào đầu năm 2024. Trước khi xem xét sâu hơn về năm 2024, chúng ta hãy xem ngắn gọn những gì thị trường đã trải qua trong năm nay.

Nhìn lại năm 2023: Chi phí và nguồn cung dẫn đến sự phục hồi trong thời gian ngắn

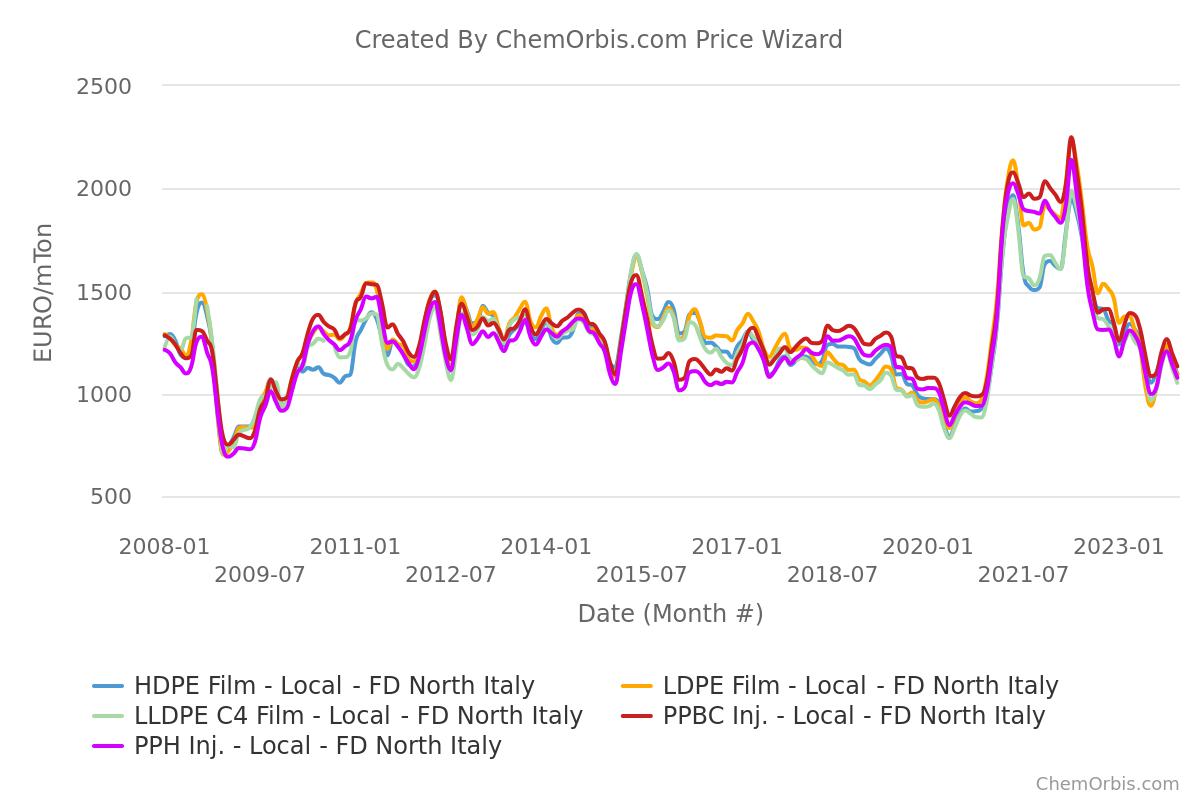

Các thị trường trong khu vực đã trải qua những đợt tăng giá bùng nổ trong thời gian ngắn trong năm nay do nhu cầu cơ bản yếu, trong khi châu Âu đang đứng trước bờ vực suy thoái. Giá giao ngay chỉ tăng trong giai đoạn từ tháng 2 đến tháng 3 và từ tháng 9 đến tháng 10, nhận được sự hỗ trợ từ chi phí và nguồn cung giảm.

Vào khoảng quý 3, PPH và PE film đạt mức quan trọng 1000 EUR/tấn FD, một mức khá hiếm khi nhìn vào dữ liệu ghi nhận trên Chỉ số Giá ChemOrbis. Các nhà sản xuất không sẵn sàng bán dưới mức này vì nó gây tổn hại đến lợi nhuận của họ khi chi phí sản xuất cao hơn nhiều so với năm ngoái.

Biên lợi nhuận PP yếu, biên lợi nhuận PE nằm trong vùng âm

Mặc dù việc cắt giảm công suất đã giúp giảm bớt nhu cầu trì trệ song chúng lại làm tăng thêm chi phí sản xuất. Do đó, các nhà cung cấp tìm cách tăng giá vượt quá mức tăng monomer trong xu hướng tăng và cố gắng kiểm soát mức giảm trong xu hướng giảm để giảm bớt áp lực lên tỷ suất lợi nhuận của họ.

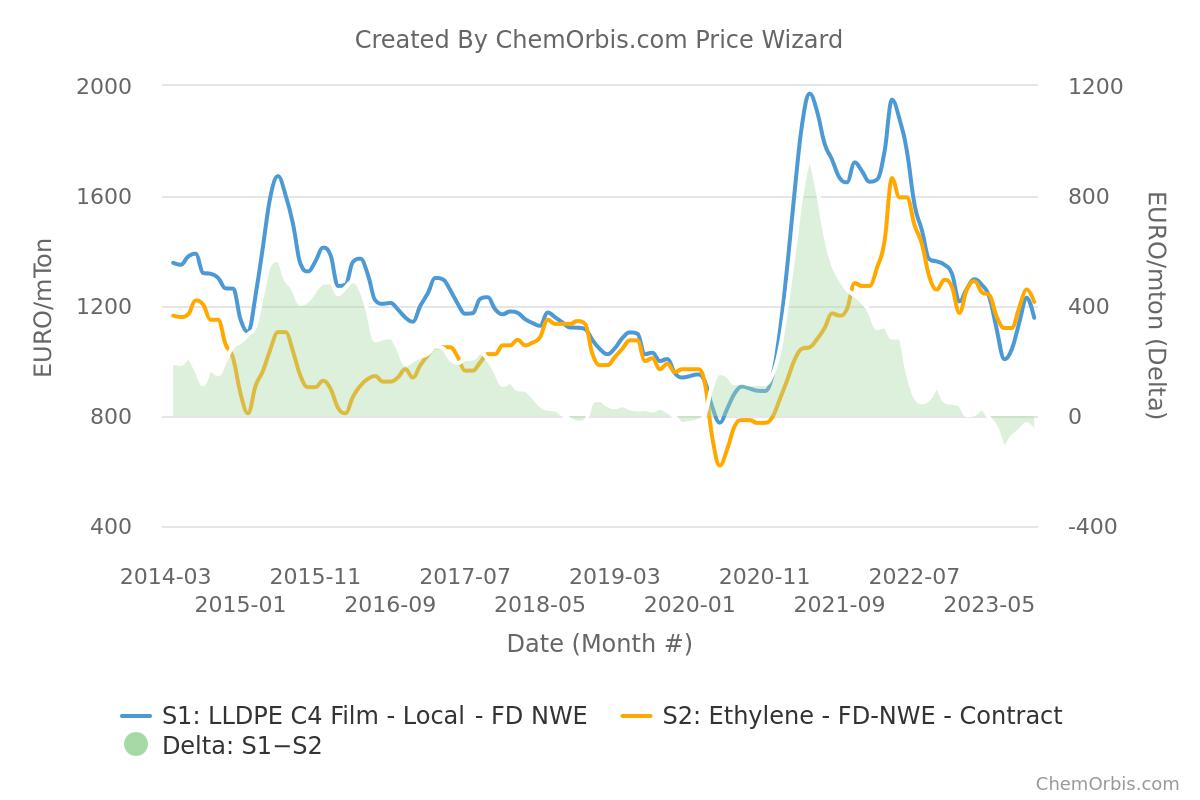

Khoảng cách giữa giá bình quân hàng tháng của PPH inj. và giá thanh toán propylene theo phương thức FD Tây Bắc Âu đã dưới 100 EUR/tấn kể từ tháng 7 năm 2023, thấp hơn mức trung bình lịch sử. Giá PPH ở Tây Âu cao hơn giá thanh toán propylene trong tháng 11 85 EUR/tấn, giá này có khả năng giảm hơn nữa do mức giảm trong tháng 12 vượt qua kết quả của propylene.

Biên lợi nhuận sản xuất của PE film nằm trong vùng âm. Giá LDPE và LLDPE C4 film trung bình hàng tháng thấp hơn giá hợp đồng tháng 11 là 40-60 EUR/tấn, trong khi HDPE film thấp hơn 25 EUR/tấn so với giá thanh toán monomer. Trong khi lợi nhuận LDPE và LLDPE C4 film ở mức âm kể từ tháng 5 đến tháng 6, HDPE film đã bắt đầu giao dịch dưới giá hợp đồng ethylene vào tháng 7.

Mức chênh lệch của châu Âu so với thị trường toàn cầu đã trở lại cân bằng

Mức chênh lệch kỷ lục giữa châu Âu và các thị trường khác đã bình thường hóa sau những đợt điều chỉnh mạnh mẽ. Châu Âu duy trì mức chênh lệch lớn nhất và lâu nhất so với các thị trường khác, đặc biệt là Trung Quốc, vào năm 2021 và 2022. Mức chênh lệch lớn này đã bốc hơi dần kể từ đó.

Châu Âu vẫn đang có mức chênh lệch hơn các thị trường khác, trong khi những số liệu mới nhất chứng minh sự suy thoái nghiêm trọng như thế nào. Chẳng hạn: mức chênh lệch của giá PPH giao ngay ở châu Âu so với giá nội địa ở Trung Quốc đã giảm xuống dưới 300 USD/tấn vào đầu tháng 12 năm 2023 từ mức cao kỷ lục 1375 USD/tấn vào cuối tháng 5 năm 2021. Đối với LDPE film, mức chênh lệch ở thời điểm hiện tại là dưới 150 USD/tấn so với 1350 USD/tấn vào năm 2021.

Con đường phục hồi sẽ đầy gian nan

Một cuộc giằng co giữa xu hướng tăng và giảm sẽ tiếp tục chiếm ưu thế trên thị trường hàng hóa bước vào năm 2024. Con đường phục hồi sẽ đầy chông gai, xét đến cuộc cạnh tranh gay gắt phía trước trong bối cảnh dự báo nhu cầu ảm đạm và kế hoạch bổ sung công suất dự kiến cho năm tới. Thặng dư nguồn cung toàn cầu chỉ có thể được giảm thiểu bằng cách cắt giảm lãi suất, chứng tỏ sự cân bằng thị trường thực sự mong manh đến mức nào khi xét đến sự thiếu tăng trưởng nhu cầu lành mạnh.

Các nhà máy vẫn tiếp tục cắt giảm công suất

Các nhà máy polyolefin đã hoạt động với công suất giảm, ở mức khoảng 70%, kể từ nửa đầu năm 2022. Tuy nhiên, thị trường vẫn được hỗ trợ tốt nhờ các nguồn nhập khẩu và tổng cung được coi là thoải mái hoặc dồi dào, ngoại trừ một số loại có nguồn cung thắt chặt hơn do các vấn đề sản xuất trong khu vực.

Điều quan trọng nhất đối với người tham gia thị trường là duy trì công suất hoạt động giám sát thận trọng trên toàn khu vực. Tái tổ chức có thể là điều bình thường mới vì lợi nhuận và điều kiện thị trường giữ vai trò then chốt trong việc định hình các chiến lược hoạt động. Việc cắt giảm công suất phổ biến ở các nhà máy thượng nguồn và hạ nguồn sẽ kéo dài đến cuối nửa đầu năm 2024. Các nhà sản xuất trong khu vực có thể tiếp tục cắt giảm công suất hoặc tiến hành ngừng hoạt động tạm thời trong trường hợp điều kiện thị trường tiếp tục xấu đi, chưa kể đến khả năng tăng khối lượng nhập khẩu.

Thị trường PP, PE toàn cầu chuẩn bị bổ sung công suất lớn

Theo Tin tức Sản xuất Pro từ ChemOrbis, khoảng 10 triệu tấn công suất mỗi loại PP và PE dự kiến sẽ được đưa vào sử dụng trên toàn cầu vào năm 2024. Khoảng 66-67% công suất mới được đặt tại Trung Quốc, tiếp theo là Ấn Độ với thị phần tương đối nhỏ hơn.

Giả sử những đợt khởi động này sẽ không gặp bất kỳ sự chậm trễ nào, việc cắt giảm công suất hoạt động sẽ không đủ để chống lại sự suy giảm nhu cầu. Điều đó có nghĩa là, sự thay đổi dòng chảy thương mại và cạnh tranh về giá có thể xảy ra do khả năng cung vượt cầu.

Các nhà cung cấp châu Á có thể đẩy mạnh xuất khẩu PP sang EU

Mức chênh lệch giữa giá giao ngay ngoài châu Âu và trong khu vực ngày càng lớn, khiến các nhà cung cấp càng thêm căng thẳng trong việc giảm giá. Đặc biệt là báo giá nhập khẩu từ Hàn Quốc mang lại lợi thế cạnh tranh so với các đối thủ khác sau khi họ mất thị phần ở các thị trường khác do công suất ngày càng tăng của Trung Quốc.

Trung Quốc không chỉ đạt được tự cung tự cấp nhờ bổ sung công suất rộng rãi trong vài năm qua mà còn đẩy mạnh xuất khẩu sang các nước khác trên thế giới kể từ đó. Sau khi đạt mức cao nhất từng được ghi nhận là 1,4 triệu tấn vào năm 2021, xuất khẩu của Trung Quốc đạt khoảng 1,3 triệu tấn vào năm 2022. Trong khi đó, xuất khẩu trong 10 tháng đầu năm 2023 đạt hơn 1 triệu tấn, rất có khả năng bắt kịp con số của năm ngoái.

Trong tương lai, những người tham gia thị trường châu Âu có thể chứng kiến nhiều hàng nhập khẩu chủ yếu từ châu Á, nếu không phải từ Trung Quốc, vì châu Âu chắc chắn sẽ nằm trong danh sách trong bối cảnh cạnh tranh ngày càng gay gắt.

Xuất khẩu PE của Mỹ được chú ý

Thị trường PE trong khu vực đang chịu áp lực cạnh tranh của các lô hàng PE Hoa Kỳ, vốn đứng ở mức giá thấp nhất. Liên minh Châu Âu đã nhận được nhiều nhựa PE của Mỹ hơn trong năm nay, với khối lượng tăng 9% so với cùng kỳ năm 2022 lên hơn 1,1 triệu tấn trong 9 tháng đầu năm. Nếu xuất khẩu tiếp tục diễn ra với tốc độ này, Mỹ sẽ vẫn là nhà cung cấp hàng đầu của liên minh và xuất khẩu cả năm 2023 sẽ cao hơn 1,4 triệu tấn được ghi nhận trong suốt năm 2022.

Với lợi nhuận ròng thuận lợi, châu Âu sẽ vẫn là một trong những điểm đến xuất khẩu hàng đầu sau Trung Quốc và các nước Nam Mỹ lớn, đặc biệt khi nhu cầu phục hồi vẫn còn khó khăn ở những nước này. Về giá cả, các nhà cung cấp Hoa Kỳ sẽ vẫn có khả năng cạnh tranh nhờ tỷ suất lợi nhuận giữa ethane và ethylene thuận lợi.

Do đó, một số nhà kinh doanh ở Thổ Nhĩ Kỳ lân cận không loại trừ khả năng điều tra chống bán phá giá đối với PE Hoa Kỳ trong tương lai.

Giá PO sẽ diễn biến như thế nào vào đầu năm 2024?

Những người tham gia thị trường đang thảo luận về việc liệu thị trường có thể phục hồi vào cuối quý 1 hay không vì dự đoán vào tháng 1 hầu hết đều ổn định. Vì người bán đã bắt đầu đánh giá mức đáy vào tháng 12 nên sự phục hồi sẽ được nhìn thấy trong quý 1 vào một thời điểm nào đó.

Sau khi đã đáp ứng trước nhu cầu của mình, các nhà xử lý sẽ quay trở lại làm việc vào giữa tháng 1. Giá có thể bắt đầu điều chỉnh tăng từ tháng 2 và tháng 3 vì việc các nhà sản xuất hóa dầu phải chịu biên lợi nhuận eo hẹp là không bền vững.

Tuy nhiên, vẫn còn phải xem liệu các yêu cầu tăng giá tiềm năng có mang lại kết quả vào tháng 2 hay không khi sự xuất hiện của các xuất xứ ngoài châu Âu cạnh tranh, được mua vào cuối quý 4 năm 2023, được ấn định cho giai đoạn này. Sự xuất hiện của các lô hàng giá rẻ từ Mỹ và Hàn Quốc có thể cản trở nỗ lực thúc đẩy giá cả của các nhà cung cấp trong khu vực.

Về nhu cầu, hoạt động mua hàng được kích hoạt bởi nhu cầu bổ sung hàng thay vì sự gia tăng trong các lĩnh vực phái sinh trong suốt năm 2023 do thiếu khả năng rõ ràng liên quan đến đơn đặt hàng của các chuyển đổi. Các dự báo về sự phục hồi rõ rệt về nhu cầu hướng đến quý 2 năm 2024 trong thời điểm hiện tại đang là mùa thấp điểm đối với nhiều ứng dụng và các chỉ số kinh tế vĩ mô yếu.

Sự thu hẹp của ngành dịch vụ là một lý do đáng lo ngại, trong khi việc tiêu thụ hàng hóa lâu bền sẽ phải mất một thời gian mới trở lại bình thường. Các ngân hàng trung ương hàng đầu, Cục Dự trữ Liên bang Hoa Kỳ, Ngân hàng Trung ương Châu Âu và Ngân hàng Anh, ra tín hiệu rằng họ muốn có bằng chứng rõ ràng hơn về việc thị trường lao động đang suy yếu trước khi cắt giảm lãi suất bất chấp kỳ vọng của các nhà đầu tư về chính sách tiền tệ nới lỏng vào đầu năm mới.

Hãy xem Báo cáo Dự báo Giá của ChemOrbis, được thiết kế để bao quat mọi thông tin bạn cần để nắm được xu hướng của thị trường PP và PE trong những tháng tới. Bấm vào hình ảnh dưới đây để yêu cầu minh hoạ.

Được viết bởi Manolya Tufan - mtufan@chemorbis.com