Nguồn: ChemOrbis

Khi bức màn buông xuống vào năm 2023, thị trường PE ở Trung Quốc và Đông Nam Á đang phải đối mặt với những thách thức, được đánh dấu bằng nguồn cung ngày càng tăng, chi phí giảm và đáng kể nhất là nhu cầu liên tục chậm lại. Theo dữ liệu của ChemOrbis, giá CIF ở cả hai khu vực đã có xu hướng giảm trong hơn hai tháng qua, trong khi hầu hết những người tham gia thị trường đều đồng tình rằng có thể vẫn còn sớm để thảo luận về việc thiết lập mức giá sàn.

Năm nay đã chứng kiến sự phục hồi chậm hơn dự kiến về nhu cầu trên các lĩnh vực tiêu dùng chính sau giai đoạn Covid. Thật không may, sự lạc quan cho quý sắp tới là rất ít đối với những người tham gia thị trường cho rằng những thách thức kinh tế dai dẳng và gánh nặng áp lực nguồn cung ngày càng gia tăng.

Tổng kết năm 2023: PE đã tránh được biến động giá mạnh 2023

So với đợt rơi tự do kéo dài vào năm 2022, năm 2023 mang lại xu hướng ôn hòa hơn đối với giá PE ở Châu Á. Năm nay đã diễn ra đầy hứa hẹn trong quý đầu tiên, chỉ để trải qua sự sụt giảm trong quý thứ hai, sau đó là sự phục hồi trong quý thứ ba và sự suy thoái tiếp theo trong quý cuối cùng.

Chắc chắn rằng sự điều tiết này là kết quả của việc các nhà sản xuất nỗ lực không ngừng nhằm hạn chế công suất sản xuất trước tình trạng nhu cầu liên tục suy yếu trong thời kỳ hậu Covid. Cách tiếp cận thận trọng của các nhà sản xuất đóng một vai trò quan trọng trong việc duy trì sự cân bằng mong manh giữa cung và cầu. Nếu không, giá sẽ chạm mức thấp kỷ lục.

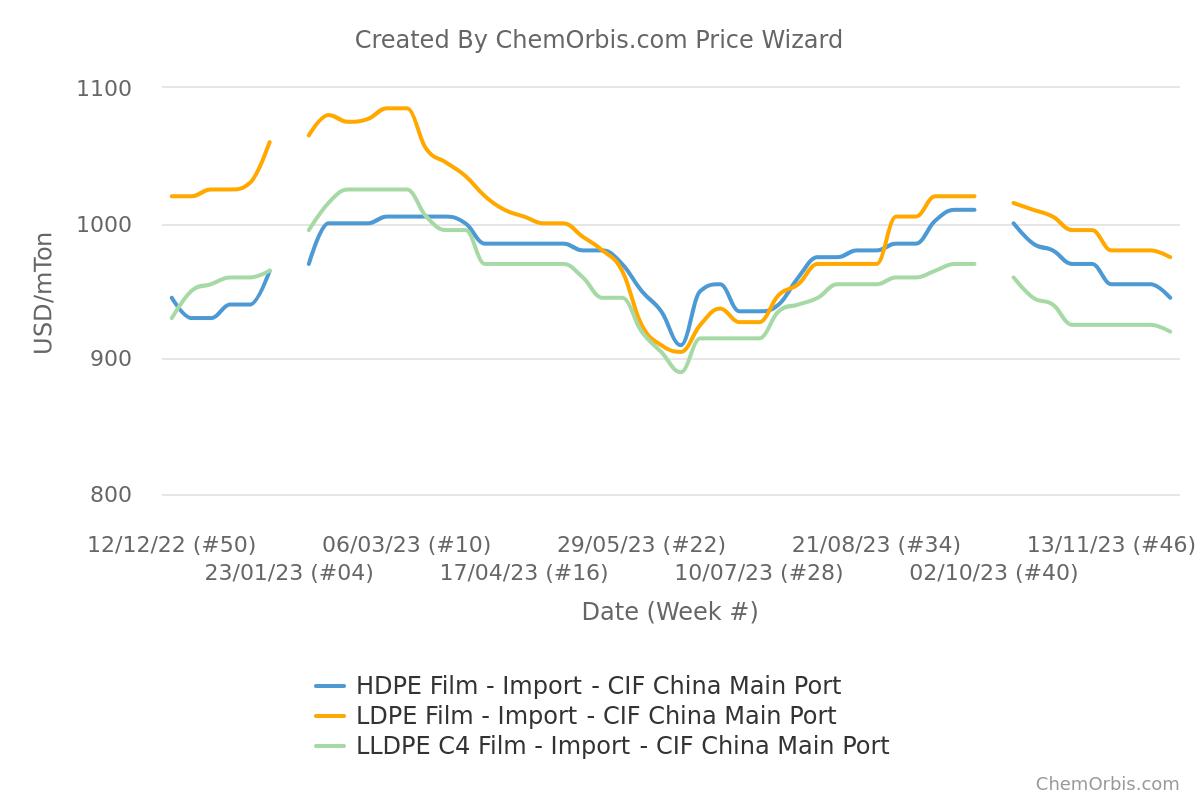

Mức giá cao nhất trong năm được ghi nhận vào đầu tháng 3, đạt 1085 USD/tấn đối với LDPE film, 1025 USD/tấn đối với LLDPE film và 1005 USD/tấn đối với HDPE film, tất cả đều theo phương thức CIF Trung Quốc. Những con số này mờ nhạt so với cùng kỳ năm trước khi giá bình quân hàng tuần cao hơn nhiều ở mức lần lượt là 1560 USD/tấn, 1330 USD/tấn và 1260 USD/tấn. Chỉ riêng sự tương phản rõ rệt này đã nhấn mạnh những thách thức mà thị trường PE phải đối mặt trong năm 2023.

Mặc dù đạt mức cao nhất vào tháng 3, giai đoạn giữa tháng 6 nổi lên như một thời điểm quan trọng, ghi nhận mức giá thấp nhất trong năm. Theo Chỉ số Giá ChemOrbis, giá bình quân hàng tuần đạt 890 USD/tấn đối với LLDPE film, 905 USD/tấn đối với LDPE film và 910 USD/tấn đối với HDPE film, tất cả đều theo phương thức CIF Trung Quốc. Các mức giá này cho thấy mức thấp nhất trong 6 tháng đối với HDPE và mức thấp nhất trong khoảng 3 năm đối với LDPE và LLDPE vào thời điểm đó.

Mức chênh lệch đối với LDPE biến mất và được tìm lại

Một sự thay đổi đáng chú ý vào năm 2023 là động lực thay đổi giữa LDPE, HDPE và LLDPE film. Mức chênh lệch của LDPE so với các loại khác, nổi bật vào năm 2022, đã giảm dần trong suốt năm. Loại này trước đây đã được giao dịch khởi sắc hơn HDPE và LLDPE film, song nó đã mất đi mức chênh lệch đặc biệt so với HDPE film trong giai đoạn khoảng từ giữa tháng 5 đến cuối tháng 8.

Tuy nhiên, kể từ tháng 9, LDPE đã dần lấy lại được mức chênh lệch so với các loại film khác. Theo dữ liệu của ChemOrbis, Tính đến tuần trước, nó được giao dịch cao hơn HDPE 30 USD/tấn và cao hơn LLDPE 55 USD/tấn tại Trung Quốc.

Hy vọng về đà phục hồi nhu cầu bị hoãn lại sang quý 2

Kể từ mức đỉnh điểm vào tháng 9, giá PE film nhập khẩu đã chứng kiến mức giảm tích luỹ tại Trung Quốc (4-6%) và Đông Nam Á (7-9%), đạt mức thấp nhất kể từ giữa tháng 7. Một số người tham gia thị trường tin rằng thị trường có thể có ít khả năng giảm thêm do chi phí sản xuất cao và tỷ suất lợi nhuận eo hẹp. Tuy nhiên, sự lạc quan bị hạn chế bởi các kịch bản nhu cầu khó lường, bị ảnh hưởng bởi những bất ổn kinh tế toàn cầu.

Các nhà kinh doanh lớn ở châu Á ban đầu kỳ vọng nhu cầu sẽ phục hồi đáng kể trong quý tới song đã trở nên bi quan hơn, với lý do sự phục hồi chậm của các lĩnh vực tiêu dùng chính.

Một nhà kinh doanh hoạt động tại Singapore cho biết: "Nhu cầu trong khu vực đã bị ảnh hưởng trong vài tháng qua, với giá đạt mức thấp nhất trong hơn 4 tháng do hoạt động sản xuất suy giảm trong các lĩnh vực quan trọng. Niềm tin chiếm ưu thế là tình trạng giảm giá hiện tại sẽ tiếp tục kéo dài đến Tết Nguyên đán. Hầu hết các nhà chuyển đổi và nhà sản xuất có triển vọng không mấy lạc quan trong thời gian tới. Chúng tôi hy vọng giá polyolefin châu Á sẽ phục hồi bền vững vào cuối quý 1 hoặc đầu quý 2.”

Tết Nguyên đán có thể mang lại một số chuyển động cho thị trường

Mặc dù nhu cầu chung dự kiến sẽ không tăng đột ngột trong quý tới, song hoạt động mua hàng có thể tăng lên trước kỳ nghỉ Tết Nguyên đán vào tháng 2 năm 2024. Theo truyền thống, người mua thường tăng cường mua sắm trước thời kỳ lễ hội này, nhằm đảm bảo đủ hàng tồn kho để sử dụng qua mùa lễ.

Tuy nhiên, sự phục hồi mạnh mẽ ở thị trường PE châu Á phụ thuộc vào việc phục hồi hậu quả do đại dịch trên toàn cầu, đặc biệt là ở các thị trường phương Tây, điểm đến chính của hàng hóa thành phẩm được sản xuất ở Trung Quốc và Đông Nam Á.

Công suất tiếp tục được bổ sung

Việc bổ sung công suất đang diễn ra rất lớn trên thị trường PE châu Á, hứa hẹn sẽ làm mờ đi xu hướng giá cả trong dài hạn.

Hướng tới năm 2024, Trung Quốc đã sẵn sàng mở rộng công suất đáng kể hơn nữa so với năm trước. Các kế hoạch đang được tiến hành để đưa ra khoảng 7,5 triệu tấn PE vào năm 2024 – nếu không bị trì hoãn, với thêm 6,7 triệu tấn dự kiến vào năm 2025. Tổng lượng bổ sung trong năm hiện tại là khoảng 3 triệu tấn.

Những mở rộng này, trong khi góp phần tăng nguồn cung, cũng đặt ra những thách thức về cân bằng thị trường và khả năng cung vượt cầu.

Được viết bởi Merve Sezgün - msezgun@chemorbis.com