Giá PVC tiếp tục tăng sang tháng thứ hai liên tiếp do nguồn cung hạn chế ở Mỹ cùng với chi phí hỗ trợ đã mang lại ưu thế cho các nhà cung cấp bất kể tình trạng nhu cầu trong tháng 8. Hỗ trợ cho bối cảnh này cũng là các yếu tố toàn cầu, bao gồm cả việc châu Âu chấm dứt chuỗi 4 tháng giảm giá và đợt tăng giá tháng 9 của một nhà sản xuất Đài Loan lớn tới Châu Á. Tuy nhiên, nhu cầu vẫn ảm đạm vì nhiều lý do.

Người bán cho rằng lượng phân bổ giảm là lý do chính đằng sau việc tăng giá

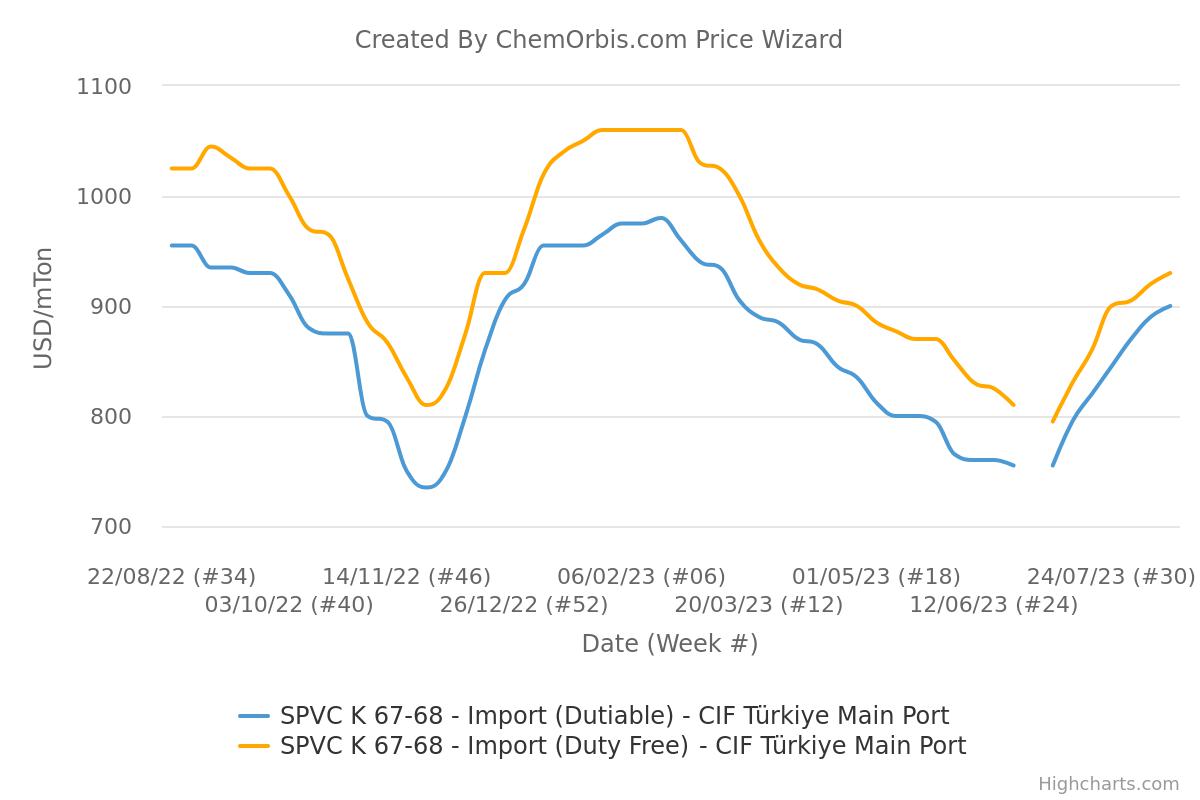

Theo dữ liệu trung bình hàng tuần từ ChemOrbis, giá K67 nhập khẩu đã đạt mức cao nhất kể từ tháng 3-tháng 4 do cả thị trường chịu thuế và miễn thuế đều vượt ngưỡng 900 USD/tấn CIF Thổ Nhĩ Kỳ trong hầu hết các trường hợp.

Các nhà sản xuất PVC đã bắt đầu giới hạn hạn ngạch của họ đối với Thổ Nhĩ Kỳ trong nửa đầu tháng 7. Đây là lúc hầu hết người tham gia thị trường đều tin rằng lợi nhuận ròng khá thấp trong nước và chi phí thượng nguồn tăng, cũng như các dấu hiệu tăng giá từ các thị trường lớn khác, sắp thúc đẩy thị trường đi lên sau một thời gian dài suy thoái.

Các nhà kinh doanh tiếp tục báo cáo nguồn cung ở mức khiêm tốn vào tháng 8, với lý do là những hạn chế về nguồn cung xuất hiện trong bối cảnh tranh chấp giữa Shintech-Olin ở Mỹ. Một số báo giá của Mỹ đã được nêu lên cao tới 930 USD/tấn CIF cho đến thời điểm hiện tại trong tuần này đồng bộ với khối lượng hạn chế tuy nhiên không chuyển thành giao dịch.

Trong thực tế, một nhà sản xuất thanh profile đã xác nhận giá K67 của Mỹ ở mức 870 USD/tấn FCA vào đầu tuần này, phản ánh vấn đề thiếu nguồn cung trên thị trường giao ngay và nhu cầu tiền mặt của những người tham gia thị trường. Ông nói thêm: “Nhu cầu mờ nhạt có thể khiến đà tăng giảm dần đối với hàng hóa giao ngay trong thời gian tới.”

Hơn nữa, các nhà cung cấp Hàn Quốc không có nhiều khối lượng trong tháng do họ bán hàng tốt hơn cho thị trường châu Á vào đầu quý 3. Một số người tham gia thị trường cho biết thêm rằng một số người bán châu Âu cũng đã cung cấp khối lượng khiêm tốn trong tháng 8: “Các lô hàng bị trì hoãn từ Ai Cập đã thêm vào bối cảnh.”

Trong thực tế, thị trường PVC giao ngay trong khu vực đã ổn định ở mức thấp nhất trong nhiều năm qua vào đầu tháng 8. Giá đã phá vỡ chuỗi giảm kéo dài 4 tháng trong bối cảnh các hợp đồng ethylene ổn định, công suất hoạt động của PVC thấp, kỳ nghỉ hè tạm lắng và các điều kiện kinh tế vĩ mô yếu khiến tiêu dùng bị đình trệ ở châu Âu.

Nhu cầu vẫn im ắng do những thách thức kinh tế

Tuy nhiên, những người bán thừa nhận rằng nhu cầu không có nhiều thay đổi ở Thổ Nhĩ Kỳ mặc dù đã đạt mức cao mới. Điều này là do các phân khúc phái sinh chậm chạp tiếp tục chiếm số lượng lớn trên thị trường PVC, chưa nói đến tác động của lạm phát tràn lan và vấn đề tiền mặt lớn đối với các hoạt động. Tỷ giá hối đoái tăng mạnh hơn tiếp tục gây ra gánh nặng tài chính nặng nề cho các nhà thầu, khiến các công trình xây dựng mới luôn trong tầm kiểm soát bất chấp những dự báo trước đó do các dự án trong vùng động đất thúc đẩy.

Theo Turkstat, doanh số bán nhà giảm 17,7% trong tháng 1-tháng 7 năm nay so với cùng kỳ năm trước. Trong khi đó, doanh số bán nhà tăng 16,7% trong tháng 7 so với cùng kỳ năm ngoái sau khi dữ liệu tháng 6 ghi nhận mức giảm mạnh nhất trong hai năm qua.

Đóng góp từ chi phí vẫn tồn tại, song người tham gia thị trường vẫn thận trọng

Tâm lý này vẫn được củng cố bởi việc định giá mạnh và giá ethylene tăng cao trên khắp châu Á. Những người tham gia thị trường Thổ Nhĩ Kỳ dự đoán các báo giá PVC sẽ duy trì đà tăng của chúng miễn là giá dầu thô tương lai toàn cầu vẫn ở gần mức cao hiện tại. Một nhà kinh doanh cho biết: “Chúng tôi hy vọng người mua châu Âu sẽ quay trở lại với một chút háo hức mua nhựa sau kỳ nghỉ hè dài vào tháng 9. Điều này cũng có thể phần nào hỗ trợ thị trường.”

Tuy nhiên, các nhà chuyển đổi chỉ ra những khó khăn về nhu cầu kéo dài trong nước, cho rằng tiêu thụ PVC có thể không phục hồi đáng kể cho đến giữa năm 2024 vì những thách thức kinh tế có thể chỉ giảm dần theo từng giai đoạn.

Bên cạnh đó, cuộc khủng hoảng bất động sản ngày càng trầm trọng ở Trung Quốc có thể sẽ khiến những người tham gia thị trường toàn cầu phải cảnh giác. Hầu hết những người tham gia đều đặt kỳ vọng vào sự gia tăng nhu cầu tiềm năng ở Ấn Độ trong bối cảnh các dự án cơ sở hạ tầng được đề xuất trước cuộc bầu cử vào năm tới ở nước này.

Được viết bởi Merve Madakbaşı - mmadakbasi@chemorbis.com