Tổng xuất khẩu PVC từ Mỹ tăng 35% so với cùng kỳ năm trước trong 9 tháng đầu năm 2023, đạt khoảng 2,3 triệu tấn. Các thị trường quan trọng trên toàn cầu chứng kiến nguồn cung từ Mỹ không bị gián đoạn, với lượng xuất khẩu đã vượt qua con số của năm ngoái. Vì có một cuộc điều tra về PVC Hoa Kỳ do EU khởi xướng, chúng ta hãy xem xét thống kê và động lực nội bộ của các nước nhập khẩu có thể ảnh hưởng đến luồng thương mại.

Một cái nhìn sâu hơn về thống kê xuất khẩu mới nhất

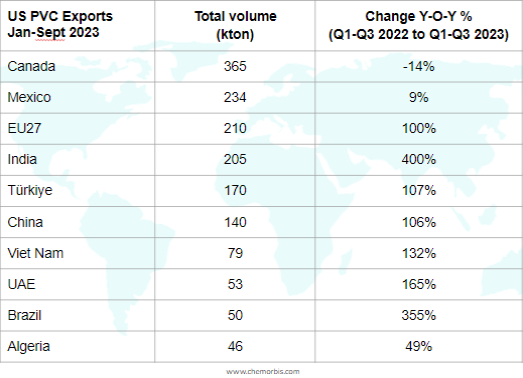

Hoa Kỳ đã vận chuyển một lượng lớn PVC sang các thị trường chính trên toàn cầu trong giai đoạn từ tháng 1 đến tháng 9 năm nay.

Điều kỳ lạ là xuất khẩu sang Canada đã giảm 14% so với cùng kỳ trong 9 tháng đầu năm. Bất chấp sự sụt giảm hàng năm, Canada vẫn giữ được thị phần lớn. Mặc dù xuất khẩu sang Mexico tăng nhẹ 9% trong cùng giai đoạn song nước này vẫn là nước mua PVC lớn thứ hai của Mỹ.

Trong khi xuất khẩu PVC của Mỹ sang các nước Nam Mỹ, thường là thị trường quan trọng của hàng hóa Hoa Kỳ, hầu hết đều giảm so với năm ngoái, Hoa Kỳ đã đẩy mạnh xuất khẩu sang các khu vực khác trên thế giới, như có thể thấy trong biểu đồ dưới đây.

Xuất khẩu đến Ấn Độ, đứng đầu danh sách các quốc gia mua nhựa PVC lớn nhất thế giới, đã tăng vọt gấp năm lần so với cùng kỳ trong 9 tháng đầu năm. Brazil là quốc gia duy nhất ở Nam Mỹ nơi xuất khẩu tăng gấp 4 lần mặc dù khối lượng tương đối nhỏ hơn, bất chấp các biện pháp nhập khẩu đang diễn ra đối với hàng hóa của Mỹ bao gồm thuế chống bán phá giá và hạn ngạch thuế quan. Xuất khẩu sang Các Tiểu vương quốc Ả Rập Thống nhất, Việt Nam, Liên minh châu Âu (EU27), Trung Quốc và Thổ Nhĩ Kỳ cũng chứng kiến mức tăng đáng chú ý. Trong khi xuất khẩu sang Ai Cập giảm 31% so với năm ngoái trong giai đoạn này thì Algeria lại có mặt trong danh sách.

PVC Hoa Kỳ sẽ đi về đâu trong bối cảnh nguồn cung dư thừa và nhu cầu yếu?

Sau cuộc điều tra bắt đầu trên khắp EU , sự chú ý đã chuyển sang các kịch bản có thể xảy ra liên quan đến việc luồng thương mại sẽ thay đổi. Mặc dù thị phần của các nhà cung cấp Hoa Kỳ tăng trưởng đáng kể, Liên minh châu Âu (EU27) không phải là một trong những thị trường tiêu dùng PVC lớn nhất. Nói cách khác, xuất khẩu của Mỹ sang EU chỉ chiếm 9% tổng xuất khẩu tích lũy trong giai đoạn từ tháng 1 đến tháng 9 năm 2023. Mặc dù tỉ lệ tiêu thụ của liên minh tương đối nhỏ, những người tham gia thị trường vẫn băn khoăn về việc hàng PVC của Mỹ sẽ được đưa đến thị trường nào nếu người mua châu Âu quyết định ngừng mua hàng nhập khẩu từ Mỹ.

Các nhà sản xuất PVC Châu Âu cảm thấy nhẹ nhõm

Nói đến những dự đoán về quá trình này, người mua châu Âu chia sẻ những quan điểm khác nhau. Một số người tham gia thị trường nhấn mạnh rằng cuộc điều tra có thể không mất nhiều thời gian để hoàn thành và kết quả có thể rõ ràng vào cuối quý 2 năm 2024. Cuộc điều tra ban đầu dự kiến kéo dài khoảng 13 hoặc 14 tháng, trong khi các biện pháp tạm thời có thể được đưa ra vào tháng 5 đến tháng 6 năm 2024. Mặc dù một số người tham gia thậm chí tin rằng thuế chống bán phá giá sẽ không được áp dụng, một số người mua đã bắt đầu tránh xa hàng nhập khẩu PVC của Mỹ. Một người bán xác nhận: “Người mua không thể quyết định có nên mua PVC nhập khẩu sau khi cuộc điều tra được khởi xướng hay không. Việc thiếu các giả định về mức độ của thuế tiềm năng đã làm gia tăng sự không chắc chắn.”

Một nhà sản xuất ống cho biết: “Chúng tôi nghi ngờ về việc thực thi thuế, đặc biệt đối với PVC Hoa Kỳ. Tuy nhiên, chúng tôi thận trọng với việc mua hàng của mình vì người mua có thể phải trả thuế chống bán phá giá, nếu được áp dụng, vào thời điểm những hàng hóa này đến.”

Mặt khác, các nhà sản xuất PVC Châu Âu – những người đã cắt giảm công suất hoạt động trong gần hai năm nhằm cân bằng nhu cầu thấp thường xuyên với nguồn cung dư thừa – có thể sẽ thấy nhẹ nhõm hơn khi một lượng nguồn cung nhập khẩu nhất định sẽ dần rời khỏi thị trường, tạo cho họ không gian ít cạnh tranh hơn và có nhiều lợi thế hơn về giá cả.

Liệu Ấn Độ có muốn mua nhiều hơn không?

Thị trường PVC Ấn Độ đang phải chịu sức ép từ lượng hàng Trung Quốc tràn vào mặc dù cuộc điều tra tự vệ đã được thực hiện kể từ tháng 9 năm 2022.

Trung Quốc vẫn là nhà cung cấp hàng đầu cho Ấn Độ , chiếm 35% trong tổng nhập khẩu tích lũy của Ấn Độ trong 3 quý đầu năm 2023. Ngoài ra, Trung Quốc đã tăng xuất khẩu sang Ấn Độ thêm 80% so với cùng kỳ năm ngoái. Điều này được giải thích là phản ánh tình hình lĩnh vực bất động sản đáng kinh ngạc và năng lực dư thừa ở Trung Quốc, đồng thời trùng với quá trình hồi phục nhu cầu chậm chạp sau đại dịch Covid-19.

Thị phần của Hoa Kỳ trong nhập khẩu tích lũy của Ấn Độ tương đối nhỏ hơn so với Trung Quốc, với khoảng 9% trong 9 tháng đầu năm 2023. Tuy nhiên, nhập khẩu PVC của Hoa Kỳ khoảng 211.000 tấn đã tăng đáng kể so với năm ngoái. PVC Hoa Kỳ đã phải chịu mức thuế hải quan 7,5% và thuế chống bán phá giá 39% ở Ấn Độ.

Thị trường Ấn Độ đang phát triển và triển vọng nhu cầu vẫn đầy hứa hẹn do các công trình cơ sở hạ tầng đang được tiến hành và dân số trẻ tăng vọt. Cuộc chiến giành thị phần không phải là không khả thi, với việc Ấn Độ hứa hẹn tăng trưởng trong khi nguồn cung PVC ngày càng nới lỏng đối với các nhà cung cấp toàn cầu. Năm 2024, Trung Quốc chuẩn bị đưa ra 1,8 triệu tấn S-PVC. Trong khi Mỹ có kế hoạch bổ sung thêm 380.000 tấn công suất mới thì Ấn Độ cũng có kế hoạch khởi động công suất nhỏ 35.000 tấn vào năm tới.

Cạnh tranh về giá giữa các nhà cung cấp Trung Quốc và Mỹ ngay ở các thị trường lân cận

Theo thống kê, xuất khẩu của Trung Quốc sang tất cả các nước ASEAN đều giảm trong 3 quý đầu năm 2023. Tuy nhiên, xuất khẩu PVC của Mỹ sang các thị trường khu vực đã tăng 150% giai đoạn này.

Về giá cả, báo giá PVC của Mỹ không mang lại lợi thế cạnh tranh so với PVC Trung Quốc do giá gần ngang bằng. Việt Nam là nước chịu ảnh hưởng lớn từ tồn kho polymer thặng dư ở Trung Quốc vì đây là thị trường gần nhất. Các báo giá K67 gốc ethylene từ Trung Quốc chủ yếu hình thành phân khúc thấp trong khoảng giá nhập khẩu của Việt Nam.

Nói cách khác, các nhà cung cấp Mỹ sẽ phải đối mặt với áp lực cạnh tranh từ nguyên liệu Trung Quốc tại thị trường Ấn Độ và Đông Nam Á. Thị trường toàn cầu không kỳ vọng có sự phục hồi có ý nghĩa ở các lĩnh vực hạ nguồn ít nhất là trong nửa đầu năm 2024. Do đó, sẽ không sai khi nói rằng một cuộc chiến về giá đang chờ đợi ở phía trước.

Còn Trung Quốc thì sao?

Trong giai đoạn từ tháng 1 đến tháng 9, nhập khẩu của Trung Quốc từ Mỹ có mức tăng đột biến đáng chú ý song điều này chủ yếu là do hiệu ứng cơ bản sau khi khối lượng nhập khẩu khá hạn chế được ghi nhận trong cùng kỳ của những năm trước.

Trung Quốc thực sự là nước xuất khẩu ròng PVC nhờ công suất cài đặt 25 triệu tấn, 80% trong số đó dành cho sản xuất acetylene từ than. Thị phần của PVC Hoa Kỳ khó có khả năng tăng trưởng với tốc độ này trong tương lai, do cần cân nhắc đến việc bổ sung công suất sắp tới và triển vọng nhu cầu u ám.

Cách tiếp cận của các nhà sản xuất Thổ Nhĩ Kỳ được chú ý

Tại Thổ Nhĩ Kỳ, người tham gia thị trường cũng đã bày tỏ ý kiến của mình về vấn đề đang diễn ra ở châu Âu lân cận vì nó sẽ có tác động đến luồng thương mại trong trường hợp áp dụng thuế chống bán phá giá. Một nguồn tin từ một nhà cung cấp châu Âu cho biết: “Chúng tôi không kỳ vọng sẽ thấy bất kỳ thay đổi đáng kể nào trong phân bổ xuất khẩu của chúng tôi sang Thổ Nhĩ Kỳ.”

Trước khi cố gắng trả lời câu hỏi liệu các nhà cung cấp của Mỹ có tăng cường xuất khẩu sang Thổ Nhĩ Kỳ hay không, tốt hơn nên chỉ ra rằng những người tham gia thị trường Thổ Nhĩ Kỳ đang cảnh giác với việc gia tăng nhập khẩu từ Ai Cập thay vì Mỹ - vì cuộc điều tra tương tự cũng đã được bắt đầu đối với Ai Cập – do vị trí gần và lợi thế về thuế trong phạm vi hiệp định thương mại tự do.

Trong 9 tháng đầu năm 2023, Ai Cập chiếm 15% lượng PVC nhập khẩu của Thổ Nhĩ Kỳ, đứng ở vị trí thứ hai trong danh sách các nhà cung cấp nhập khẩu lớn nhất. Trong khi đó, Thổ Nhĩ Kỳ đã nhập khẩu khoảng 150.000 tấn PVC của Mỹ trong giai đoạn từ tháng 1 đến tháng 9 năm 2023, và Mỹ đứng đầu danh sách với 20% tổng lượng PVC nhập khẩu trong 9 tháng đầu năm.

PVC Hoa Kỳ phải chịu mức thuế chống bán phá giá là 32,93% và thuế hải quan là 6,5% tại Thổ Nhĩ Kỳ. Các nhà sản xuất Thổ Nhĩ Kỳ có thể nhập khẩu PVC của Mỹ theo chế độ gia công trong nước để được miễn các khoản thuế này khi họ xuất khẩu sản phẩm cuối cùng của mình tới các điểm đến có cùng danh mục thuế. Do đó, Mỹ tiếp tục là một trong những nhà cung cấp quan trọng cho Thổ Nhĩ Kỳ khi các nhà tái xuất khẩu phụ thuộc rất nhiều vào xuất xứ này.

Tuy nhiên, sự chậm lại trong xuất khẩu thành phẩm, đặc biệt là mặt hàng thanh profile, do tình trạng trì trệ toàn cầu, rất có thể sẽ khiến mối quan tâm đối với hàng nhập khẩu PVC của Mỹ ở mức thấp, xét đến gánh nặng chi phí mà nó sẽ đặt lên các nhà chuyển đổi nếu họ không thể sử dụng giấy chứng nhận gia công nội bộ của mình cho nhập khẩu của Mỹ.

Liệu PVC Mỹ có tìm được đường quay trở lại các thị trường quan trọng?

Sau khi mất thị phần ở hầu hết các nước Nam Mỹ, PVC Mỹ có thể sẽ quay lại các thị trường này với tư cách là thị trường gần nhất. Mexico sẽ tiếp tục là trọng tâm đặc biệt của PVC Mỹ trong khi Peru, Colombia và Guatemala có thể chứng kiến nhiều hàng PVC Mỹ tái xuất hiện trong thời gian tới.

Các nước châu Phi, đặc biệt là Algeria, hiện nay cũng nổi bật như một điểm đến xuất khẩu thay thế cho PVC Mỹ; tuy nhiên, những thách thức kinh tế không ngừng khiến mức tiêu thụ ở lục địa này ở mức thấp.

Được viết bởi Manolya Tufan - mtufan@chemorbis.com

Được viết bởi Esra Ersöz - eersoz@chemorbis.com