Nguồn: ChemOrbis

Được viết bởi Manolya Tufan - mtufan@chemorbis.com

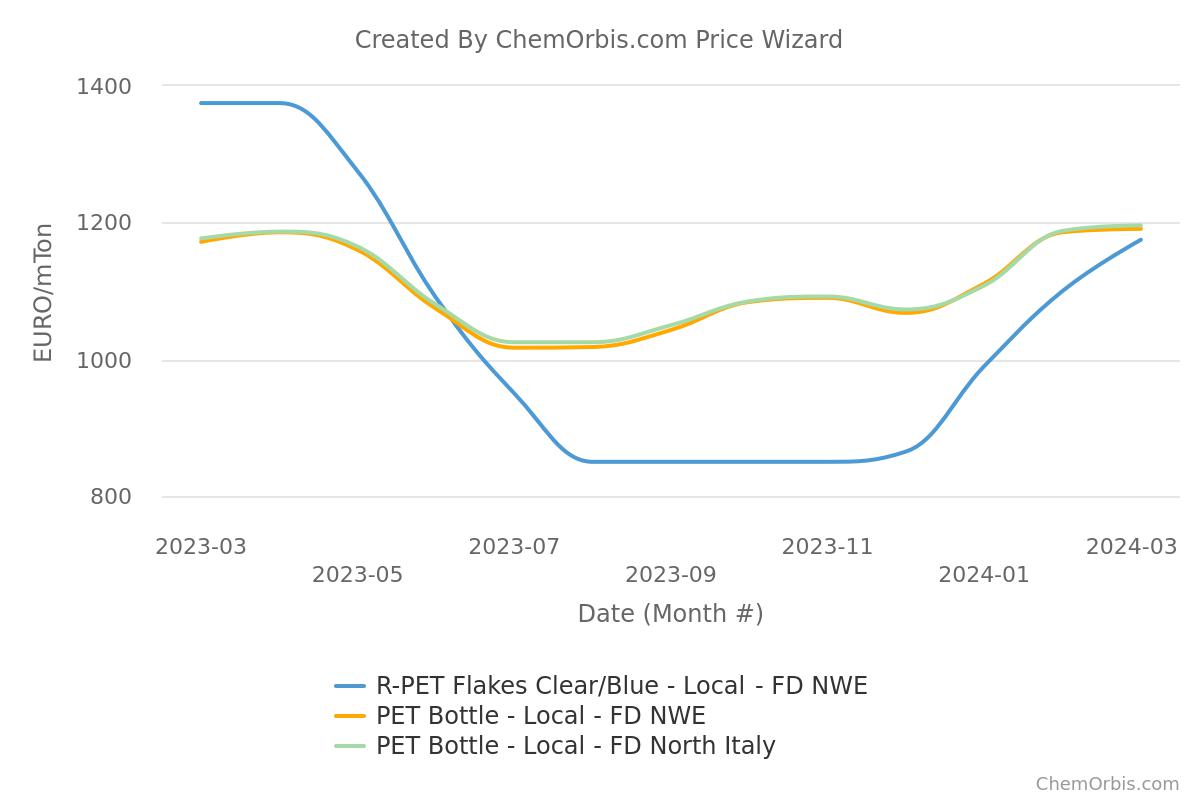

Các thị trường R-PET Flakes và Pellets trong khu vực đã chứng kiến giá tăng mạnh vào tháng 3 trong bối cảnh nguồn cung hạn chế. Với triển vọng nguồn cung vẫn eo hẹp, một số nhà sản xuất đã quyết định giảm lượng mua R-PET và chuyển sang sử dụng chai PET nguyên sinh để tránh phải trả mức tăng cao cho R-PET. Trên thực tế, thị trường chai PET giao ngay hầu như theo xu hướng ổn định trong tháng 3 và dao động ở mức cao nhất trong khoảng một năm qua.

Khác với các nhà sản xuất khuôn preform và chai, những người tham gia trong lĩnh vực tấm, màng và ép nóng có thể chuyển sang chai PET nguyên sinh khi cần để kiểm soát lợi nhuận của họ. Họ cố gắng tránh mua R-PET với giá cao, trong khi các nhà sản xuất khuôn preform tiếp tục mua R-PET flakes và pellets để sản xuất. Do đó, sự thay thế được thể hiện rõ ràng hơn trong lĩnh vực ép nóng. Điều này bất chấp các mục tiêu ngăn chặn chất thải trong bao bì nhựa của Liên minh Châu Âu.

Mức chênh lệch giữa thị trường chai PET nguyên sinh và R-PET được thu hẹp

Dòng sản phẩm R-PET Flake dành cho loại trong suốt có mức tăng mạnh trong tháng 3 đạt 1250-1300 EUR/tấn FD đối với các phân khúc cao ở cả Ý và Tây Âu. Mức tăng 3 chữ số trong tháng 3 được thúc đẩy bởi giá kiện sau tiêu dùng cao hơn và sức mua tích cực trong bối cảnh nguồn cung hạn chế. Bên cạnh đó, thị trường R-PET Pellets đạt ngưỡng 1500 EUR/tấn FD trung bình hàng tháng lần đầu tiên kể từ tháng 6 năm 2023 trong bối cảnh nguồn cung thắt chặt.

Để theo dõi diễn biến của thị trường polymer tái chế ở châu Âu, vui lòng xem mục Polymer tái chế (Chỉ dành cho thành viên)

Giá R-PET cao khiến một số nhà sản xuất trong khu vực thay thế bằng chai PET nguyên sinh. Thị trường chai PET giao ngay được báo cáo lần gần nhất đạt mức 1160-1230 EUR/tấn FD Ý/Tây Bắc Âu, 60 ngày.

Một nhà chuyển đổi lớn trong lĩnh vực bao bì thực phẩm cho biết: “Chúng tôi đã trả mức tăng rất lớn kể từ đầu năm, tuy nhiên chúng tôi ưu tiên PET nguyên sinh trong tháng này vì giá cả cạnh tranh hơn.”

Như có thể thấy trong biểu đồ bên dưới, giá bình quân hàng tháng của R-PET Flakes và giá chai PET nguyên sinh gần như giao dịch ngang bằng sau khi thị trường tái chế tăng mạnh hơn so với thị trường nguyên sinh.

Nhu cầu yếu kém cản trở xu hướng tăng giá trên thị trường PET cao cấp

Các giao dịch tháng 3 đã kết thúc với giá không đổi hoặc tăng nhẹ do người mua không muốn trả mức tăng lớn hơn trong bối cảnh lo ngại về nguồn cung giảm bớt và nhu cầu vẫn dưới mức kỳ vọng trước kỳ nghỉ lễ Phục sinh. Mức tiêu thụ chậm ở các thị trường phái sinh xuất phát từ sức mua giảm đã gây căng thẳng cho nhu cầu nhựa. Trong khi sản xuất trong khu vực đã tăng lên phần nào trong bối cảnh thiếu hụt hàng nhập khẩu, một số người tham gia thị trường bắt đầu nhận được hàng nhập khẩu bị trì hoãn.

Triển vọng tháng 4 hầu như ổn định trừ khi nhu cầu có dấu hiệu phục hồi trong bối cảnh công tác chuẩn bị theo mùa. Thị trường PET cũng nhận được sự hỗ trợ hạn chế từ thị trường nguyên liệu vì đợt thanh toán PX tháng 3 cho thấy mức tăng nhẹ 5 EUR/tấn so với tháng 2, điều này có thể tiếp tục như vậy trong tháng 4.

Sự thay thế sẽ chiếm ưu thế trong bối cảnh triển vọng tháng 4 tăng giá hơn đối với R-PET

Nhu cầu Flakes được hỗ trợ thực sự bởi nhu cầu mua hàng mạnh mẽ từ các nhà chuyển đổi và tái chế sử dụng Flakes để sản xuất R-PET Pellets. Thêm vào đó, các mục tiêu về nội dung tái chế được đề xuất của Ủy ban châu Âu đã thúc đẩy nhiều nhà chuyển đổi sử dụng R-PET hơn trong hai tháng qua trước khi giá tăng cao hạn chế nhu cầu mua vào tháng 3.

Các nhà sản xuất khuôn preform có thể sẽ tiếp tục mua R-PET flakes. Hàm lượng tái chế bắt buộc đối với tất cả các chai nước giải khát PET là 25% vào năm 2025 và 30% vào năm 2030.

Tuy nhiên, nhu cầu từ lĩnh vực ép nóng dự kiến sẽ chậm lại trong tháng tới trong bối cảnh kỳ vọng tăng giá

Tỷ lệ thu gom thấp hơn sẽ khiến giá kiện chai sau tiêu dùng chịu áp lực tăng cao, dẫn đến khối lượng R-PET ít hơn và giá tăng. Người tham gia thị trường lo ngại về xu hướng tăng giá không ngừng, có thể đẩy giá lên mức cao mới như trường hợp của năm 2022.

Nhắc lại những lo ngại đó, một nhà chuyển đổi cho biết: “Triển vọng nguồn cung R-PET rất eo hẹp do năng lực thu gom và phân loại ở châu Âu không đủ, trong khi nhu cầu sẽ được thúc đẩy bởi quy định về chất thải bao bì.”