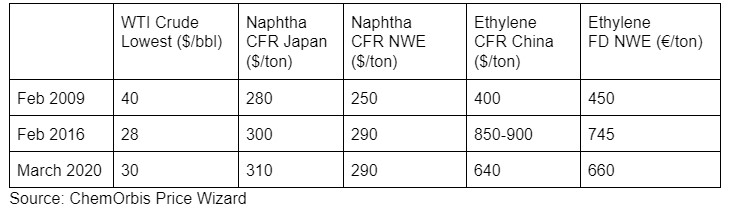

Giá

dầu đã có xu hướng giảm do cung glut và nhu cầu vi-rút do cả tương lai

WTI và Brent giảm 30% trong tuần trước, tuần tồi tệ nhất kể từ năm 2008.

Tuần này, xói mòn vẫn tồn tại khi cả hai g đều ở mức giảm USD30/thùng

vào giao dịch hàng ngày vào thứ Hai.

Giá dầu bị giảm tương tự với số lượng lớn trong 15 năm qua, mặc dù không thường xuyên.

Sự

sụt giảm trước đó đã được chứng kiến cách đây không lâu vào tháng Hai

năm 2016, khi giá dầu WTI kỳ hạn trên cơ sở NYMEX đạt mức thấp nhất là

USD28/thùng trên mức trung bình hàng tuần, theo chỉ số giá của

ChemOrbis. Sự sụt giảm này được kích hoạt bởi tình trạng dư cung vào

thời điểm đó, khi Iran quay trở lại để bơm dầu trên toàn cầu sau khi kết

thúc lệnh trừng phạt.

Một cái khác đã trở lại vào cuối năm 2008

và đầu năm 2009 do hậu quả của cuộc suy thoái lớn, cuộc suy thoái kinh

tế nghiêm trọng nhất ở Hoa Kỳ kể từ cuộc Đại khủng hoảng những năm 1930.

Dưới đây là đánh giá về cách naphtha và ethylene phản ứng với sự sụt giảm giá dầu bây giờ, và trở lại vào năm 2016 và 2008.

Naphtha phản ánh dầu thô giảm mạnh về thời gian và quy mô

Trong

năm 2016, giá dầu thô kỳ hạn đã giảm xuống dưới USD30/thùng sau khi

giảm 73% trong 20 tháng so với mức cao USD100/thùng trong năm 2014. Theo

đó, giá naphtha dần theo sau trong cùng kỳ khi chúng giảm xuống khoảng

USD300/tấn CIF ở Châu Á và thậm chí dưới ngưỡng này ở Châu Âu vào tháng

Hai năm 2016.

Vào cuối năm 2008, dầu thô đã giảm xuống khoảng

USD40/tấn, giảm khoảng 80% trong thời gian ngắn hơn sáu tháng. Điều này

đã được nhân đôi bởi naphtha khi nó giảm cùng một lượng vào giữa những

năm 200 trong cùng một khung thời gian ở cả Châu Á và Châu Âu.

Bây

giờ dầu thô đã gần ngưỡng USD30/thùng, giá naphtha giao ngay đã giảm

xuống khi naphtha Châu Á tiến gần đến mức USD300/tấn và naphta Châu Âu

đã vi phạm ngưỡng này.

Điều đó có nghĩa là, giá naphtha tiếp tục đi đôi với các phong trào dầu thô.

Ethylene phản ứng với dầu, nhưng nó không phải là động lực duy nhất trong việc định giá

Phân

tích xu hướng lịch sử của giá ethylene, chỉ số giá của ChemOrbis cho

thấy rằng ethylene giao ngay có xu hướng di chuyển song song với dầu

thô; tuy nhiên, chuyển động này không được liên kết như trong naphtha.

Điều này có thể được quy cho các động lực cung-cầu phản ánh rõ hơn về

giá ethylene. Điều đó có nghĩa là, mối tương quan giữa dầu và ethylene

không phải lúc nào cũng đơn giản.

Trong năm 2016, phản ứng

ethylene Châu Á đối với việc giảm dần dầu thô đã phần nào bị hạn chế.

Trước đó, giá giao ngay trong phạm vi USD850-900/tấn CIF Trung Quốc,

theo mức trung bình hàng tuần từ chỉ số giá của ChemOrbis. Tuy nhiên,

chúng ở mức thấp USD400/tấn trong năm 2009, cho thấy mức giảm lớn hơn

nhiều để đáp ứng với dầu thô ở mức khoảng USD40/thùng.

Ngày nay,

ethylene giao ngay Châu Á ở mức khoảng USD640/tấn CIF, đại diện cho mức

thấp nhất kể từ năm 2009, đứng ở đâu đó giữa mức thấp của năm 2009 và

2016.

Tại

châu Âu, chỉ số giá Chemorbis chứng minh rằng giá trung bình hàng tuần

của giá ethylene giao ngay dao động quanh mức EUR740/tấn FD NWE vào

tháng Hai năm 2016, khi dầu thô WTI đạt USD28/thùng. Trở lại năm 2009,

chúng thấp hơn nhiều ở mức EUR450/tấn, mặc dù giá dầu thô kỳ hạn tương

đối cao hơn ở mức USD40/thùng.

Ngày nay, giá dầu thô kỳ hạn dao

động quanh mức USD30/thùng và ethylene Châu Âu đang giao dịch ở mức

EUR660/tấn (USD735/tấn) ở Châu Âu, đứng ở mức thấp nhất chưa từng thấy

kể từ năm 2009.