Báo cáo hồi cuối tháng 6 của Chứng khoán Bảo Việt cho thấy giá PVC đạt mức cao kỷ lục 1.600 USD/tấn hồi giữa tháng 4 (tăng 28% so với đầu năm và 81% so với giá bình quân năm 2020 là 884 USD/tấn). Sau đó, giá hàng hóa này đã giảm xuống còn 1.360 USD/tấn nhưng vẫn tăng 9% so với đầu năm và 54% so giá bình quân năm 2020.

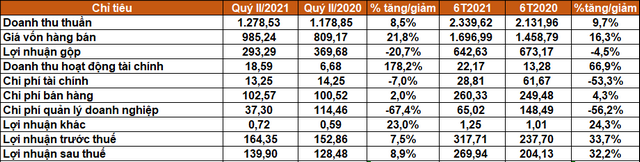

Biên lợi nhuận gộp giảm từ 31,4% ở cùng kỳ xuống còn 22,9%. Trong kỳ, Nhựa Thiếu niên Tiền Phong có 18,6 tỷ đồng doanh thu hoạt động tài chính (lãi tiền gửi, cổ tức, lãi chênh lệch tỷ giá), gấp 2,9 lần quý II/2020. Chi phí tài chính giảm 7% xuống còn hơn 13 tỷ đồng.

Chi phí quản lý doanh nghiệp đạt 37,3 tỷ đồng, giảm 67%. BCTC quý II không thuyết minh rõ chi tiết các khoản mục trong phần chi phí quản lý doanh nghiệp nói trên. Theo BCTC kiểm toán năm 2020, khoản chi phí quản lý doanh nghiệp của Nhựa Tiền Phong gồm chi phí nhân viên, chi phí khấu hao tài sản cố định, trích lập dự phòng phải thu khó đòi và chi phí khác.

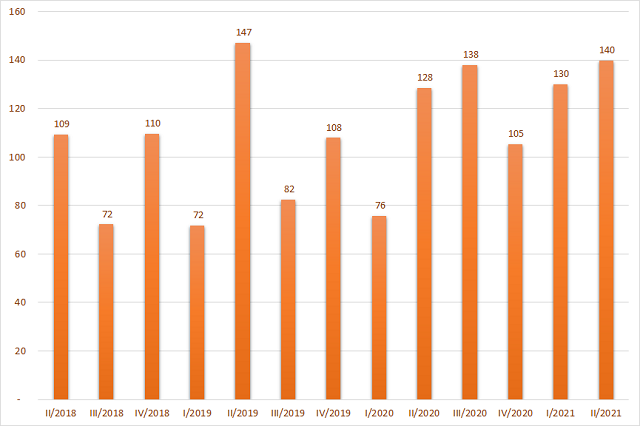

Kết quả, lợi nhuận sau thuế đạt gần 140 tỷ đồng, tăng 9% so với quý II/2020, đây cũng là mức lợi nhuận cao nhất của doanh nghiệp này kể từ quý III/2019.

|

|

Lợi nhuận sau thuế của Nhựa Tiền Phong. Đơn vị: Tỷ đồng. |

Lũy kế 6 tháng đầu năm, doanh thu thuần tăng 9,7% lên 2.339,6 tỷ đồng. Lợi nhuận trước thuế đạt 218 tỷ đồng, tăng 34%. Lợi nhuận sau thuế đạt 270 tỷ đồng, tăng 32%. Năm 2021, doanh nghiệp ngành nhựa này đặt mục tiêu doanh thu 4.800 tỷ đồng, lợi nhuận trước thuế là 432 tỷ đồng. Như vậy, với kết quả như trên, công ty đã hoàn thành 74% kế hoạch lợi nhuận của cả năm.

|

Tại thời điểm 30/6, tổng tài sản đạt 4.710 tỷ đồng, tăng 21% so với số cuối năm ngoái. Khoản tiền gửi có kỳ hạn tăng mạnh từ 150 triệu đồng lên thành hơn 600 tỷ đồng. Phải thu ngắn hạn của khách hàng giảm 9,4% xuống gần 760 tỷ đồng. Hàng tồn kho tăng mạnh 57% lên mức 1.021 tỷ đồng.

Nợ ngắn hạn tăng 56% lên 1.967 tỷ đồng, trong đó, vay và nợ thuế tài chính ngắn hạn tăng từ 910 tỷ đồng lên 1.463 tỷ đồng.