Được viết bởi Manolya Tufan - mtufan@chemorbis.com

Các nhà sản xuất polyolefin trong khu vực đang chuẩn bị cắt giảm thêm công suất tại các nhà máy của họ trong suốt mùa hè nhằm nỗ lực giữ nguồn cung trong nước ở mức giảm và cân bằng nhu cầu yếu, trong khi giá giao ngay đã giảm xuống mức thấp nhất trong nhiều năm qua. Mặc dù công suất sản xuất đã được cắt giảm từ giữa năm 2022, song thị trường vẫn tràn ngập nguồn cung do sự sụt giảm đáng kể về nhu cầu.

Các nhà sản xuất lớn của châu Âu đã lên kế hoạch bảo trì trong mùa hè, trong khi việc cắt giảm công suất sẽ còn sâu hơn nữa. Vào tháng 6, một số nhà sản xuất đã bắt đầu cắt giảm tới 50% công suất hoạt động, dự kiến sẽ kéo dài đến tháng 9. Mục tiêu chính của việc này là cân bằng lại nguồn tồn kho, xét cho cùng các đợt bảo trì trong mùa hè tại các nhà sản xuất dự kiến sẽ kéo dài hơn bình thường vào năm nay trong bối cảnh thị trường phái sinh kém. Thêm vào đó, các nhà sản xuất đặt mục tiêu ngăn chặn xu hướng giảm giá tại một số thời điểm khi giá nhựa đạt đến mức quan trọng gây áp lực cho nhà sản xuất.

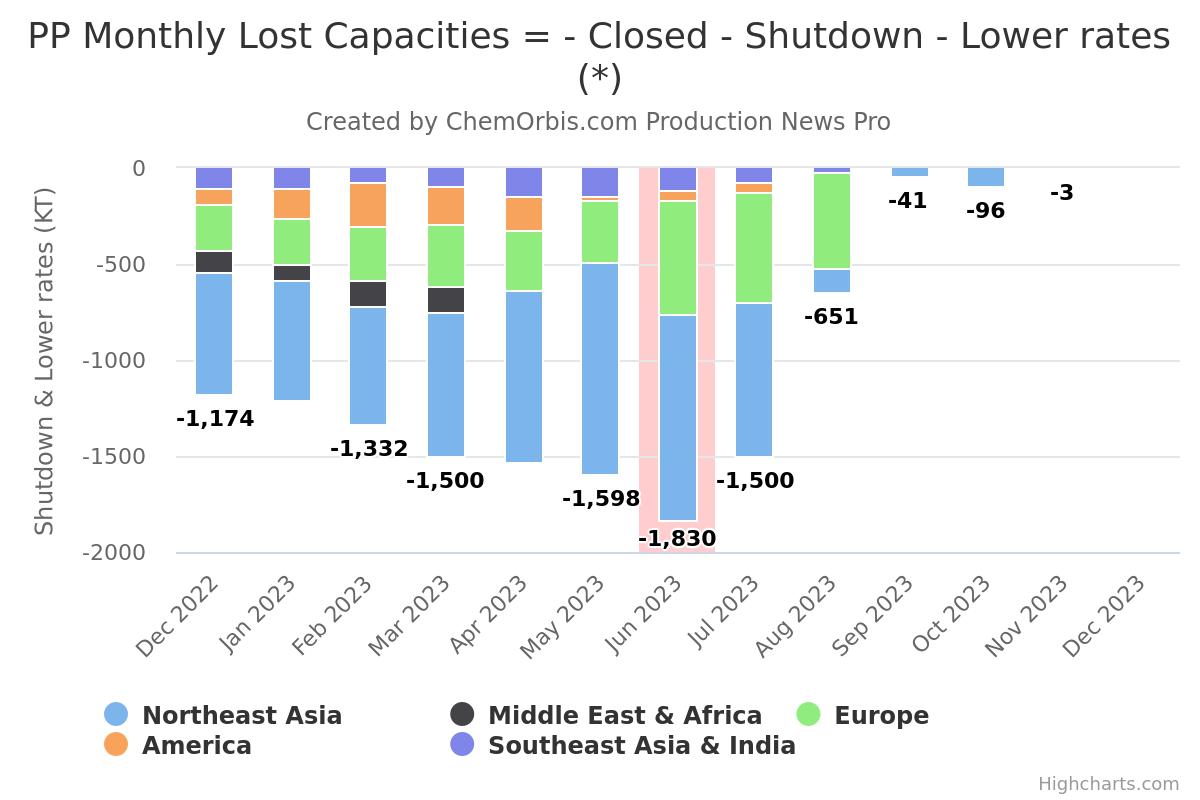

Châu Âu chiếm 1/3 tổng sản lượng PP bị cắt giảm trong tháng 6

Theo Tin tức Sản xuất Pro, hơn 1,8 triệu tấn sản lượng PP ước tính đã bị hao hụt trong tháng 6, với khoảng 33% (khoảng 600.000 tấn) sản lượng bị hao hụt đến từ châu Âu. Dữ liệu cập nhật cho thấy 1,5 triệu tấn PP sẽ bị cắt khỏi thị trường vào tháng 7, trong khi đó châu Âu chiếm hơn 38% tổng sản lượng bị hao hụt. Châu Âu được xếp là khu vực thứ hai có mức hao hụt công suất lớn nhất, nguyên nhân chủ yếu là do việc cắt giảm công suất có kỷ luật/sâu hơn.

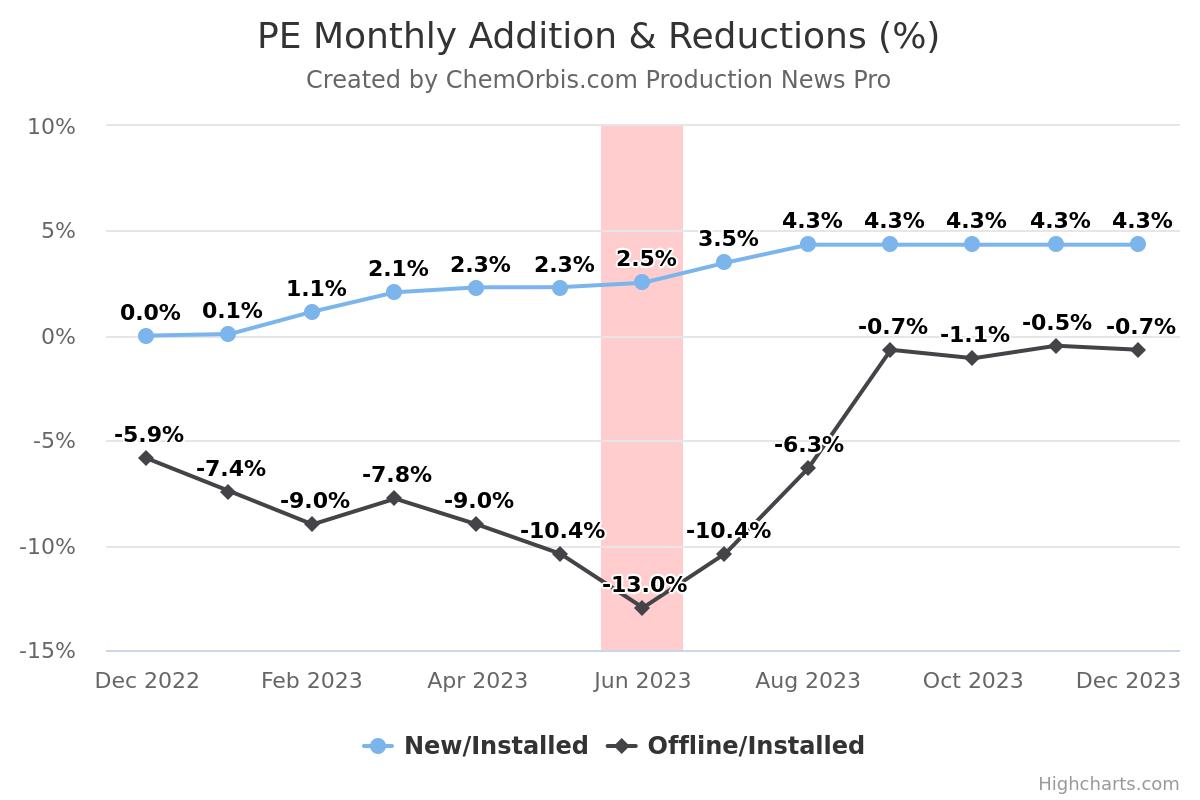

Thị trường PE cũng chứng kiến việc cắt giảm công suất hoạt động đáng kể ở châu Âu

Khi xét đến PE, ước tính khoảng 714.000 tấn PE đã bị loại bỏ khỏi thị trường châu Âu trong tháng 6, chiếm 41% tổng hao hụt sản lượng (khoảng 1,7 triệu tấn) trên toàn cầu. Vào tháng 7, mức hao hụt chung trong khu vực dự kiến sẽ nhỉnh nhẹ ở mức 720.000 tấn. Bên cạnh đó, dữ liệu cập nhật cho thấy hơn 1,4 triệu tấn PE sẽ bị cắt khỏi thị trường toàn cầu vào tháng 7.

Bổ sung công suất ít hơn nhiều so với cắt giảm sản xuất

Thị trường PP và PE toàn cầu đang sẵn sàng đối mặt với việc bổ sung công suất khổng lồ vào năm 2023. 3 triệu tấn công suất PP mới trong số 10,2 triệu tấn dự kiến đã được đưa vào vận hành trong năm nay. Việc bổ sung PE toàn cầu sẽ vào khoảng 7 triệu tấn trong suốt năm 2023, 4 triệu tấn trong số đó đã được tung ra thị trường. Tuy nhiên, nhiều công suất hiện có đã bị loại bỏ khi so với sự xuất hiện của nguồn cung mới.

Đối với PP, theo Tin tức Sản xuất Pro, công suất bổ sung trên toàn cầu (được tính hàng tháng dựa trên công suất bổ sung từ các nhà máy mới được đưa vào vận hành trong tháng hiện tại và 6 tháng trước đồng thời sau tháng hiện tại) vào khoảng 295.000 tấn trong tháng 6, thấp hơn khá nhiều so với công suất ngừng hoạt động (hơn 1,8 triệu tấn) trong tháng 6. Tỷ lệ công suất ngừng hoạt động so với công suất thiết đặt được ước tính cao hơn nhiều ở mức 19,5% so với tỷ lệ công suất mới so với công suất thiết đặt ở mức 3,1%.

Một bối cảnh tương tự cũng xảy ra trên thị trường PE toàn cầu, nơi có khoảng 340.000 tấn công suất mới được tính là thấp hơn nhiều so với tổng hao hụt sản lượng ước tính là 1,7 triệu tấn trong tháng 6. Tỷ lệ công suất ngừng hoạt động so với công suất thiết đặt được ước tính cao hơn ở mức 13% so với tỷ lệ công suất mới so với công suất thiết đặt ở mức 2,5%.

Có vẻ như việc cắt giảm công suất sẽ trở thành chuẩn mực mới trên toàn cầu trừ khi các nền kinh tế quay cuồng với tác động của suy thoái kinh tế toàn cầu. Tình trạng dư thừa nguồn cung toàn cầu sẽ vẫn là một vấn đề trong thời gian sắp tới ngay cả trong trường hợp trì hoãn tái khởi động, do nhu cầu cơ bản suy yếu.

Một người tham gia thị trường lớn cho biết: “Chúng tôi không kỳ vọng đà phục hồi vững vàng cho đến tháng 9-tháng 10. Việc vận hành các nhà máy hóa dầu có thể bị trì hoãn do nhu cầu phục hồi không đủ mạnh để tiêu thụ các công suất bổ sung.”

Nguyên nhân chính: Người tiêu dùng giảm chi tiêu

Nhu cầu của người tiêu dùng sụt giảm là yếu tố chính, mở đường cho việc dự trữ tồn kho cả nhựa và các sản phẩm nhựa thành phẩm. Các lĩnh vực phái sinh từ đóng gói đến ô tô chứng kiến số lượng đơn đặt hàng cuối kỳ kém do lạm phát cao ảnh hưởng đến tiêu dùng tư nhân, điều này ngăn cản các nhà chuyển đổi mua hàng vượt quá nhu cầu của họ.

Các dự đoán giảm giá cũng như kỳ nghỉ hè cũng khiến người tham gia thị trường đứng ngoài cuộc vì các nhà máy sản xuất sẽ ngừng hoạt động để bảo trì kéo dài hai hoặc ba tuần trong hai tháng tới.

Giá giao ngay gần chạm mức cực kỳ thấp

Các dự đoán tháng 7 kêu gọi giảm thêm đúng như với các dự báo giá monomer suy yếu với mức giảm 30-60 EUR/tấn. Tốc độ giảm dự kiến chậm lại trong hai tháng qua do giá PP và PE đã chạm mức thấp nhất trong nhiều năm. Theo đó, giá tháng 7 có khả năng giảm 50-60 EUR/tấn.

Giá PPH và PPBC giao ngay lần lượt chạm mức thấp tới lần lượt 1000 EUR/tấn và 1100 EUR/tấn theo phương thức FD Italy, 60 ngày. Giá PP Tây Âu tăng 50-100 EUR/tấn so với giá PP của Ý. Đối với LDPE, giá chạm mức dưới 950 EUR/tấn FD tại Ý.

Với lợi nhuận của nhà sản xuất bị siết chặt, các nhà cung cấp không sẵn sàng chấp nhận giảm giá mạnh kể từ bây giờ. Họ đang nhắm đến việc ngăn chặn xu hướng giảm kéo dài thông qua việc cắt giảm công suất, điều này có thể mang lại kết quả khi người mua quay trở lại bổ sung hàng. Trong thực tế, người mua có thể quyết định mua một số lô hàng mặc dù nhu cầu không cải thiện đáng kể vì giá có thể chạm mức sàn trong khoảng thời gian từ tháng 7 đến tháng 8 trước khi có thể phục hồi vào tháng 9.