Nửa đầu 2017, cổ phiếu ngành nhựa đã có những diễn biến khá tích cực, nhưng gần đây đang có dấu hiệu chững lại, đặc biệt là cổ phiếu BMP sụt giảm mạnh. Liệu bức tranh của doanh nghiệp ngành nhựa nửa cuối năm sẽ ra sao?

AAA vào nhóm lãi trăm tỷ, NTP và BMP duy trì phong độ

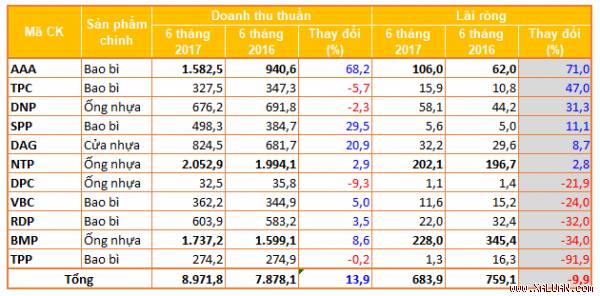

Theo thống kê của NDH, có 11 doanh nghiệp hoạt động trong ngành nhựa trên các sàn, trong đó 6 đơn vị có sản xuất sản phẩm chính là bao bì nhựa và 5 đơn vị sản xuất sản phẩm nhựa vật liệu xây dựng.

Tổng kết 6 tháng đầu năm, doanh thu của 11 doanh nghiệp nhựa đạt 8.972 tỷ đồng, tăng 14% so với cùng kỳ năm trước. Tuy nhiên, lợi nhuận ròng cũng giảm gần 10% xuống mức gần 684 tỷ đồng. Có 6 doanh nghiệp ghi nhận lợi nhuận tăng trưởng, dẫn đầu là đơn vị sản xuất bao bì nhựa AAA; 5 doanh nghiệp sụt giảm lãi ròng, đi đầu là TPP.

Nổi bật trong số những doanh nghiệp ghi nhận mức lợi nhuận tăng trưởng là CTCP Nhựa & Môi Trường Xanh An Phát (HOSE: AAA). Nửa đầu năm, AAA đạt doanh thu thuần 1.582 tỷ đồng, tăng 68% so với cùng kỳ 2016; lợi nhuận ròng đạt 106 tỷ đồng, tăng trưởng 71%. Điều này là nhờ AAA đưa nhà máy số 6 và số 7 vào hoạt động, giúp tăng sản lượng sản xuất của Công ty.

Xếp thứ 2 về mức tăng trưởng lãi là CTCP Nhựa Tân Đại Hưng (HOSE: TPC) với gần 16 tỷ đồng, cao hơn 47% cùng kỳ năm trước.

Cuối danh sách là “anh lớn” CTCP Nhựa Thiếu Niên Tiền Phong (HNX: NTP) với doanh thu thuần gần 2.053 tỷ đồng và lợi nhuận ròng ở mức hơn 202 tỷ đồng, đều tăng 3% so với 6 tháng đầu năm 2016.

Ở chiều ngược lại, quán quân suy giảm lợi nhuận là CTCP Nhựa Tân Phú (HNX: TPP), khi lãi ròng giảm 92% xuống chỉ còn 1,3 tỷ đồng.

Mặc dù, kết quả kinh doanh cao nhất trong nhóm ngành nhựa nhưng CTCP Nhựa Bình Minh (HOSE: BMP) lại là một trong 2 doanh nghiệp có mức sụt giảm lợi nhuận lớn nhất (sau TPP). Cụ thể, nửa đầu 2017, BMP đạt doanh thu thuần 1.737 tỷ đồng, tăng 9% so với cùng kỳ năm trước, nhưng lợi nhuận ròng lại giảm 34% xuống còn 228 tỷ đồng do gánh nặng chi phí tài chính.

Trên thị trường chứng khoán, với việc kết quả kinh doanh phân hóa mạnh, diễn biến cổ phiếu của các doanh nghiệp này cũng có chiều hướng khác nhau. Nhiều cổ phiếu đã thăng hoa so với thời điểm đầu năm 2017 như DNP (tăng 67%); AAA (tăng 37,6%), VBC (tăng 35%), TPC (tăng 32%)…

Tuy nhiên, vẫn tồn tại những cổ phiếu có diễn biến “buồn”, điển hình nhất là DPC (giảm 51%), BMP (giảm 27%), DAG (giảm 10%)…

Thị giá cổ phiếu của các doanh nghiệp ngành nhựa từ đầu 2017 đến nay

Nửa cuối năm, mỗi doanh nghiệp mỗi "số phận"

Theo một báo cáo phân tích của CTCP Chứng khoán FPT, ngành nhựa Việt Nam lợi thế về chi phí sản xuất thấp nhờ nhân công giá rẻ. Tuy nhiên, một điểm hạn chế là nguyên liệu đầu vào gồm bột nhựa và hạt nhựa PE, PP, PVC, PS và PET, có 75-80% nguyên liệu và phụ liệu phải nhập khẩu do thiếu nguồn cung trong nước. Điều này khiền các doanh nghiệp phải chịu tác động mạnh bởi yếu tố giá nguyên liệu đầu vào.

Bên cạnh đó, thiếu tự chủ về nguồn nguyên liệu, phụ thuộc nhập khẩu khiến doanh nghiệp cũng phải chịu sức ép cần đẩy mạnh chiếm lĩnh thị trường đầu ra để đảm bảo mức lợi nhuận kỳ vọng. Điều này làm mức độ cạnh tranh trong ngành nhựa tại Việt Nam khá cao, nguy cơ cạnh tranh gia tăng trên chính “sân nhà” và có thể bị thâu tóm trong tương lai.

Còn Chứng khoán BSC cho rằng trong nửa đầu năm, giá hạt nhựa nguyên liệu đầu vào đang có xu hướng giảm, tuy nhiên vẫn cao hơn so với cùng kỳ 2016. Do đó, kỳ vọng với diễn biến này, biên lợi nhuận trong nửa cuối 2017 của các doanh nghiệp nhựa sẽ được cải thiện.

Nhận định về 3 doanh nghiệp NTP, BMP và AAA đứng đầu trong 2 loại sản phẩm nhựa bao bì và nhựa vật liệu xây dựng, các CTCK có cái nhìn rất khác nhau với mỗi doanh nghiệp.

Chứng khoán BSC cho rằng NTP vẫn là doanh nghiệp sản xuất ống nhựa lớn nhất cả nước, công suất thiết kế lên tới 120.000 tấn/năm, cung ứng chủ yếu tại thị trường miền Bắc với hơn 60% thị phần.

NTP được hưởng lợi trực tiếp từ sự phục hồi của thị trường bất động sản và ưu đãi thuế đối với nhà máy NTP miền Trung. Bên cạnh đó, thị trường cũng kỳ vọng vào việc thoái vốn tại NTP của Nhà nước sẽ tạo nên những lợi ích hài hòa hơn.

Về BMP, Chứng khoán HSC có cái nhìn kém khả quan trong giai đoạn cuối năm và đã điều chỉnh giảm 12% dự báo LNST của BMP trong năm 2017 do lo ngại sức ép cạnh tranh (nhất là với anh lớn NTP) và giá nguyên liệu.

Mặt khác, HSC cũng cho rằng tiến trình nới room tại BMP diễn ra chậm hơn dự kiến do gặp phải một số vướng mắc về ngành nghề kinh doanh. Vừa qua, dường như những khúc mắc này đã được giải quyết khi 2 ngành nghề của BMP mà SSC yêu cầu hỏi ý kiến không nằm trong diện hạn chế nới room. Do đó, BMP đã gửi văn bản trả lời cho SSC và chờ được thông qua mở room ngay.

Bên cạnh đó, HSC cũng đề cập đến vấn đề truy thu thuế tại BMP với việc Công ty sẽ tiến hành trả phần còn lại là 49,4 tỷ đồng.

Trái với BMP, Chứng khoán HSC có cái nhìn khá khả quan về AAA. Cụ thể, HSC dự báo tăng trưởng lợi nhuận cả năm 2017 của AAA ở mức 43%, dự kiến đạt 203,4 tỷ đồng, nhờ công suất hoạt động của nhà máy số 6, nhà máy số 7 và nhà máy An Phát – Yên Bái tăng.

đăng bởi: ndh

Nguồn đọc thêm: http://www.xaluan.com/modules.php?name=News&file=article&sid=1856328#ixzz4r6u9y7Y6

http://www.xaluan.com/raovat