Tại Trung Quốc, giá PP và PE, đặc biệt đối với các loại homo-PP và LDPE, tiếp tục tăng với tốc độ tương đối nhanh hơn so với các tuần trước. Nhu cầu lành mạnh, các vấn đề về tình trạng nguồn cung và hợp đồng kỳ hạn tăng tại Đại Liên vẫn là những yếu tố chính hỗ trợ thị trường.

Các yếu tố khác thúc đẩy tốc độ tăng là:

· Hỗ trợ chi phí nhiều hơn từ nguyên liệu ethylene và propylene

· Thị trường năng lượng mạnh hơn

· Chi phí vận chuyển tăng cao

· Kinh tế phát triển tích cực

Giá chào bán raffia của Ả Rập chạm ngưỡng CIF USD1100/tấn

Giá raffia homo-PP nhập khẩu tại Trung Quốc đang có xu hướng tăng ổn định kể từ khi kết thúc kỳ nghỉ lễ Quốc khánh. Giá mềm hơn chủ yếu là do các nhà cung cấp nước ngoài cung cấp hạn chế cho Trung Quốc, đặc biệt là từ Đông Nam Á trong bối cảnh các nhà máy đang bảo trì.

Tuần qua, giá chào bán raffia homo-PP cho xuất xứ Trung Đông tăng USD60-70/tấn, đạt USD1060-1100/tấn CIF Trung Quốc, trả ngay.

Lần cuối cùng giá xuất xứ này chạm ngưỡng USD1100/tấn CIF là tháng Sáu năm 2019.

Mức tăng PP lớn hơn không thể tránh khỏi

Chi phí vận chuyển tăng cũng như xu hướng tăng của giá propylene giao ngay cũng tạo lợi thế cho người bán PP.

Theo chỉ số giá ChemOrbis, giá propylene giao ngay trên cơ sở CFR Trung Quốc đã tăng USD100/tấn trong ba tuần qua lên mức USD965/tấn gần đây.

Một thương nhân nhận xét: “Thị trường dầu béo hơn và giá propylene giao ngay đang hỗ trợ thêm cho giá PP ở Trung Quốc. Nhu cầu đối với hàng hóa nhập khẩu đặc biệt tốt do đồng nhân dân tệ mạnh hơn so với USD. Hợp đồng kỳ hạn Đại Liên tăng và nguồn nhập khẩu hạn chế đã giữ cho thị trường đứng vững trong những tuần qua. "

Giá PP kỳ hạn tháng Một trên Sàn giao dịch Hàng hóa Đại Liên đã ghi nhận mức tăng hàng tuần là CNY505/tấn (USD77/tấn) kể từ ngày 24 tháng Mười một.

Ngoài việc mức polyolefin kết hợp của hai nhà sản xuất lớn trong nước giảm xuống dưới 600,000 tấn, thông tin rằng sản lượng công nghiệp tháng Mười của Trung Quốc tốt hơn dự kiến cũng như việc nước này tham gia vào thỏa thuận thương mại lớn nhất thế giới, Hiệp định Đối tác Kinh tế Toàn diện Khu vực (RCEP) có cũng tạo ra sự tích cực trên thị trường kỳ hạn.

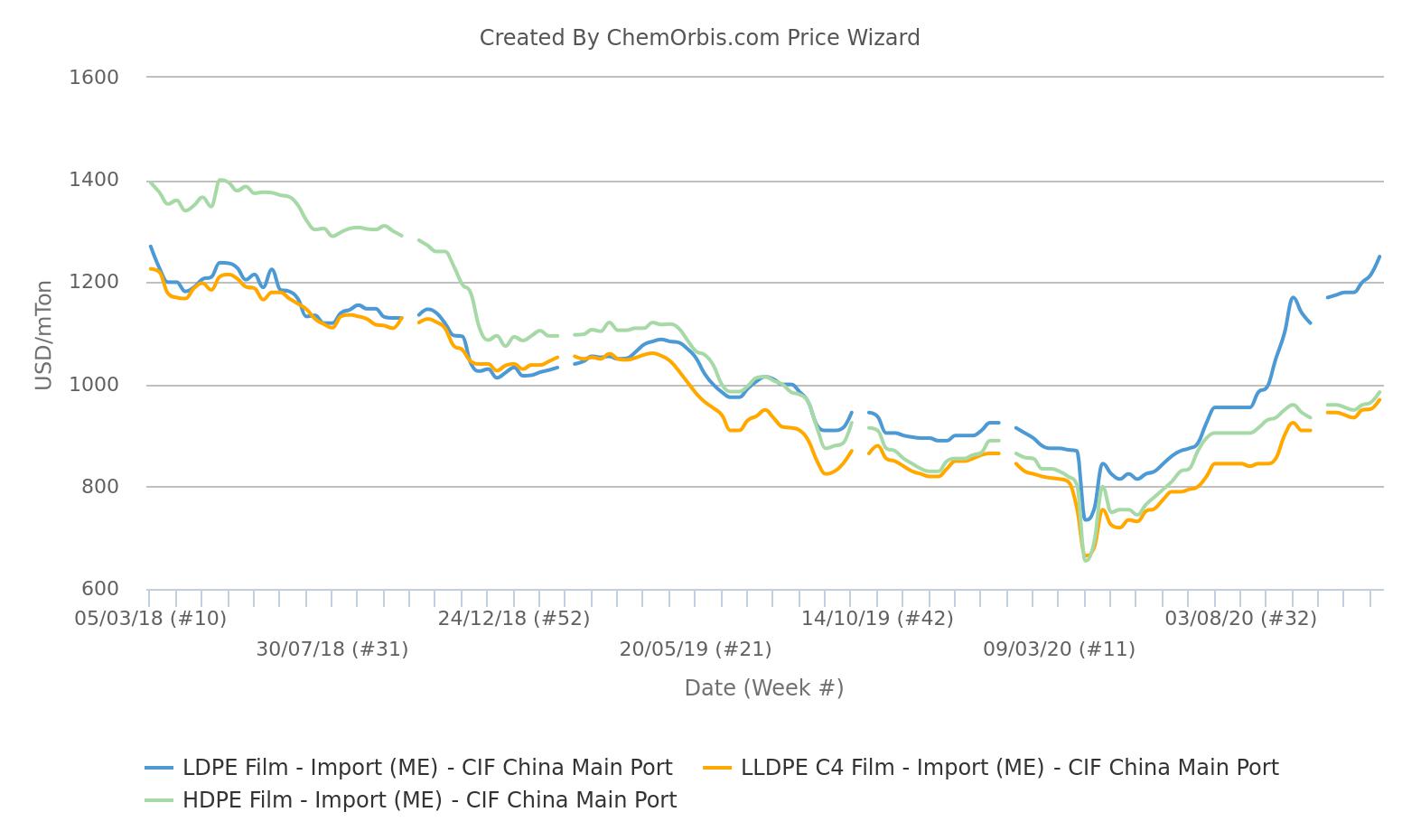

LDPE vẫn là loại mạnh nhất trong số các loại PE khác

Các yếu tố cơ bản về cung-cầu lành mạnh, giá ethylene giao ngay tăng ở Châu Á, thị trường dầu mạnh hơn và hợp đồng kỳ hạn ở Đại Liên cao hơn cũng góp phần vào tâm lý chung của công ty trên thị trường PE của Trung Quốc.

Chỉ số giá ChemOrbis cũng cho thấy giá ethylene giao ngay trên cơ sở CFR của Trung Quốc đã tăng USD220/tấn trong tháng qua và đứng ở mức USD990/tấn gần đây.

Trong khi đó, giá LDPE tiếp tục tăng cao hơn giá của LLDPE và HDPE film do nguồn cung đang khan hiếm cũng như nhu cầu mạnh mẽ từ lĩnh vực bao bì và chăm sóc sức khỏe.

Giá LDPE xuất xứ Trung Đông cao hơn USD30 - 40/tấn trong tuần ở mức USD1240 - 1260/tấn CIF Trung Quốc, tiền mặt. Đối với HDPE và LLDPE film, giá đã tăng USD10-30/tấn trong tuần lên lần lượt ở mức USD980-990/tấn và USD960-980/tấn với cùng kỳ hạn.

Một thương nhân khác cho biết “LDPE lại là sản phẩm mạnh nhất trong số các sản phẩm PE. Điều này là do công suất mới cho các đơn vị LDPE ít hơn HDPE và LLDPE. Ngoài ra, có một số thay đổi đối với các nhà máy LDPE làm trầm trọng thêm tình hình nguồn cung khan hiếm. Giá dầu thô và hợp đồng tương lai cao hơn cũng hỗ trợ. ”

Giá hợp đồng LLDPE kỳ hạn tháng M trên Sàn giao dịch Hàng hóa Đại Liên đã công bố mức tăng CNY390/tấn (USD59/tấn) hàng tuần kể từ ngày 24 tháng Mười một.

Khoảng cách giữa LDPE và LLDPE / HDPE mở rộng

Loại bỏ sự suy giảm ngắn hạn trong nửa cuối tháng Chín, thị trường LDPE film nhập khẩu tại Trung Quốc vẫn tăng kể từ cuối tháng Năm với mức giá tăng tương đối lớn hơn trong tuần này.

Sau nhiều tháng ổn định, giá màng LDPE xuất xứ Trung Đông trên cơ sở CIF Trung Quốc hiện đang có mức cao hơn USD245/tấn so với HDPE film và USD280/tấn so với giá LLDPE film với các điều khoản tương tự, dữ liệu trung bình hàng tuần thu được từ Chỉ số Giá ChemOrbis cho thấy.