Xu hướng tăng trên thị trường PE nhập khẩu của Trung Quốc bắt đầu vào giữa tháng Tám đã bị dừng gần đây do sự suy giảm tại các thị trường địa phương. Điều này thậm chí đã được áp dụng cho LDPE, trong đó mức tăng giá rõ ràng hơn so với các loại khác do nguồn cung thắt chặt hơn.

Giá

PE nội địa tại Trung Quốc vẫn ổn định hoặc giảm hàng tuần lên đến

CNY200/tấn (USD30/tấn) cho đến nay trong tuần này để đáp ứng với mức

giảm do dầu trong kỳ hạn LLDPE. Giá LLDPE kỳ hạn tháng Một trên Sàn giao

dịch Hàng hóa Đại Liên đã được thanh toán thấp hơn CNY170/tấn

(USD25/tấn) vào thứ Ba, ngày 22 tháng Chín.

Một thương nhân có

trụ sở tại Trung Quốc cho biết: “Do thị trường trong nước yếu, lượng

chào hàng nhập khẩu đang giảm trong tuần này mặc dù người bán ở nước

ngoài không có nhiều áp lực bán hàng. Nhu cầu có hạn vì người mua vẫn

đứng ngoài lề. HDPE vẫn là sản phẩm PE yếu nhất nhưng chúng tôi đã nhận

được LDPE tái xuất từ Việt Nam với giá USD1130/tấn CIF ”.

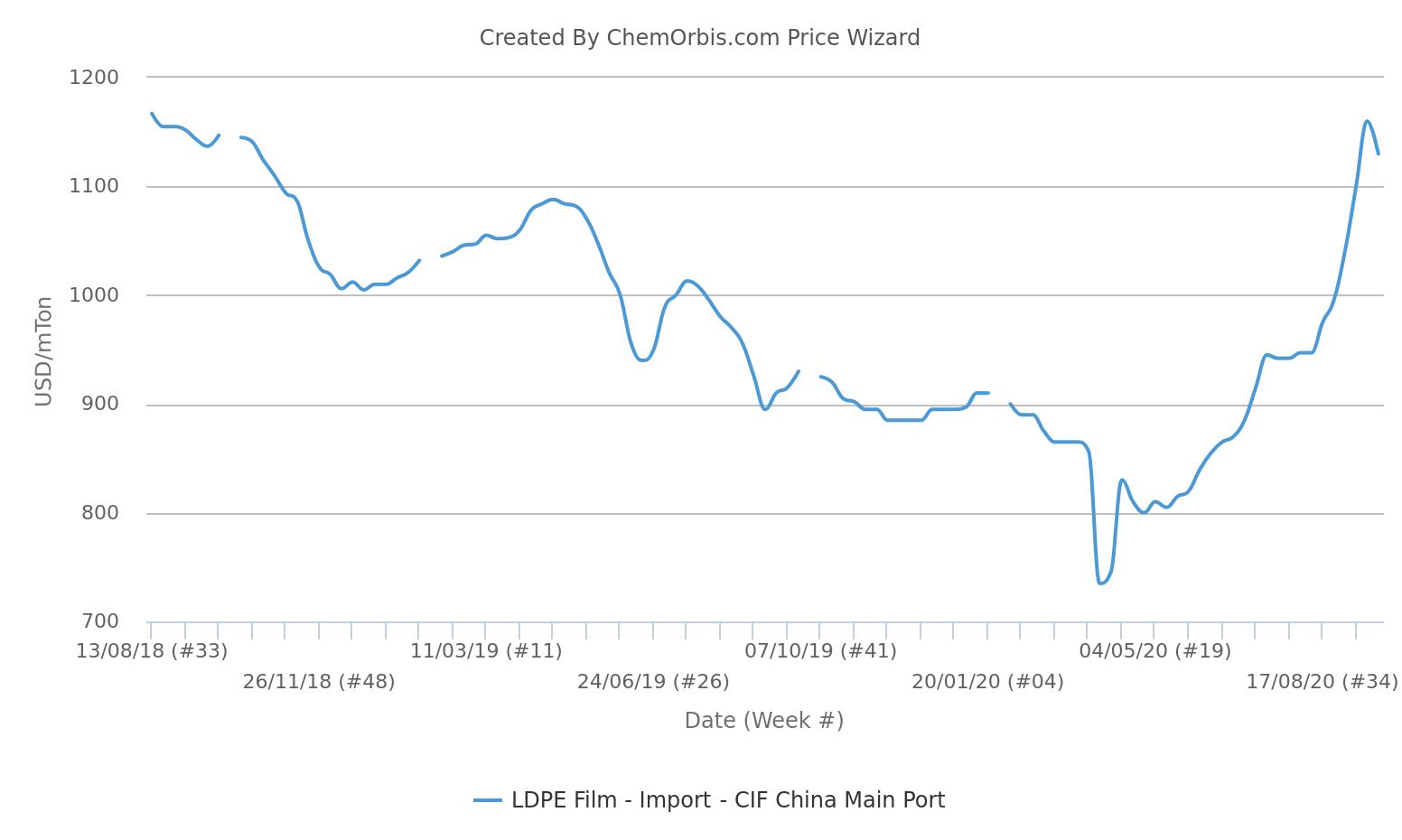

Ở mức

đó, giá LDPE giảm 2,6% so với mức USD1160/tấn CIF Trung Quốc vào tuần

trước. Giá LDPE nhập khẩu đạt mức cao nhất trong hai năm vào tuần trước -

theo dữ liệu trung bình hàng tuần thu được từ chỉ số giá ChemOrbis.

Hàng

hóa tái xuất từ Việt Nam đang gây thêm áp lực lên thị trường LDPE ở

Trung Quốc, ngay cả khi nhu cầu ở nền kinh tế lớn thứ hai thế giới bắt

đầu giảm trước kỳ nghỉ lễ vào đầu tháng 10.

Một số hoạt động dự

trữ hàng hóa trước kỳ nghỉ lễ có thể hỗ trợ một số khoản trước Kỳ nghỉ

lễ Quốc khánh kéo dài từ ngày 1 đến ngày 8 tháng Mười.

Nguồn cung vẫn khan hiếm

Xu

hướng tăng giá LDPE là do nguồn cung trên toàn cầu bị thắt chặt trong

bối cảnh có ít công suất bổ sung mới và nhà máy ngừng hoạt động. Một yếu

tố khác là nhu cầu bao bì thực phẩm gia tăng do các biện pháp kiểm soát

xã hội trong bối cảnh đại dịch.

Nguồn tin của một nhà sản xuất

Trung Đông cho biết: “Lượng phân bổ trong tháng này không nhiều và hầu

như tất cả đều được bán cho Trung Quốc, nơi có giá tốt hơn Đông Nam Á.

Người mua ở Đông Nam Á ngại mua ở mức cao. Nhưng nguồn cung sẽ tiếp tục

hạn chế vì sẽ không có nhiều nhà máy mới khởi động trong năm nay do nhu

cầu yếu ”.

Trong khi đó, việc PTT dự kiến ngừng bảo trì từ cuối

tháng Chín đối với nhà máy LDPE 300,000 tấn/năm tại Map Ta Phut ở Thái

Lan trong 24 ngày dự kiến sẽ khiến nguồn cung bị thắt chặt.

Tác động lan tỏa từ Trung Quốc dự kiến ở Đông Nam Á

Giá LDPE cũng đang tăng ở Đông Nam Á trong bối cảnh nguồn cung thắt chặt và giá chào ban đầu cho tháng Mười

đã

bắt đầu được công bố với mức tăng đáng chú ý. Tuy nhiên, tác động lan

tỏa từ Trung Quốc về việc kinh doanh tạm lắng trong kỳ nghỉ lễ kéo dài

bắt đầu từ cuối tuần tới được cho là sẽ ảnh hưởng đến khu vực do các

liên kết thương mại mạnh mẽ.

Ngoài ra, áp lực cũng có thể đến từ

việc hàng hóa LDPE chuyển hướng từ Trung Quốc trong bối cảnh hoạt động

kinh doanh ở đó tạm lắng trong các kỳ nghỉ lễ, điều này sẽ làm tăng

nguồn cung ở Đông Nam Á.

Giá LDPE đứng ở mức 1090 USD / tấn CIF

SEA trong tuần kết thúc vào ngày 18 tháng Chín. Đây là mức cao nhất kể

từ tháng Tư năm 2019, theo dữ liệu của ChemOrbis.