Các thị trường polyolefin của Thổ Nhĩ Kỳ đang sẵn sàng đóng cửa tháng 10 trên đà tăng giá do tình trạng tắc nghẽn vận chuyển và chuỗi thượng nguồn tiếp tục củng cố các mức giá cao. Tuy nhiên, sự trượt giá mạnh xuống mức thấp kỷ lục của đồng lira Thổ Nhĩ Kỳ so với các đồng tiền khác đã dấy lên triển vọng ảm đạm về nhu cầu trong thời gian tới.

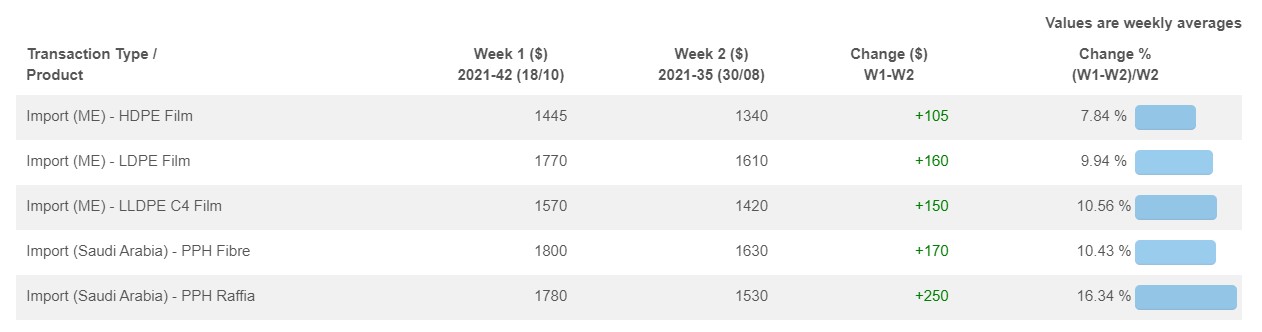

Trong Ảnh chụp Thị trường dưới đây, giá PPH và PE nhập khẩu của Trung Đông tại Thổ Nhĩ Kỳ đã tăng ba con số trong những tuần qua. Các thị trường đã có xu hướng tăng giá kể từ giữa tháng 6 khi giá đi lên vì cước phí vận tải tăng cao và nhu cầu bị dồn nén.

*Nhấp chuột phải vào hình ảnh và mở trong tab mới để xem ảnh chụp nhanh có kích thước đầy đủ.

Tỷ giá lira/USD thấp kỷ lục làm giảm hoạt động giao thương

Phần lớn thị trường đã ngừng hoạt động trong gần hết tuần này do chờ đợi báo giá mới từ Trung Đông và tỷ giá USD/lira tăng đều đặn. Những người tham gia thị trường đã áp dụng lập trường chờ đợi trước cuộc họp của Ngân hàng Trung ương vào thứ Năm, khiến hoạt động bị đình trệ cả trên thị trường PP và PE.

Sau quyết định giảm lãi suất nhiều hơn dự kiến của ngân hàng này, tỷ giá USD/lira đã vượt mức 9,45, trong khi euro/lira chạm mốc 11. Kể từ đầu tháng 10, đồng USD và euro đã tăng 7% so với đồng lira của Thổ Nhĩ Kỳ.

Đồng lira đã mất giá 27% so với USD Mỹ kể từ đầu năm 2021, trong khi giảm 21% so với đồng euro trong cùng giai đoạn.

Những người bán polyolefin thừa nhận: “Kể từ tuần trước, các yêu cầu đã không còn nhiều do sự sụt giảm liên tục của đồng lira đã dẫn đến những mối lo ngại về kinh tế ở phía người tiêu dùng mua hạt nhựa bằng đồng USD nhưng bán hàng bằng đồng lira. Đồng USD tăng giá đã thắt chặt dòng tiền trên thị trường hàng hóa.”

Một yếu tố khác khiến các cuộc thảo luận về giá cả trong tuần này trở nên thưa thớt là sự thiếu rõ ràng về báo giá PP và PE mới cho tháng tới. Thêm vào đó, một số người đã rời khỏi thị trường để tham dự Hội chợ Bao bì Á-Âu diễn ra vào ngày 20-23 tháng 10 năm 2021 tại Istanbul.

PP chuẩn bị lâm vào một “cuộc chiến giằng co” vì kháng cự mua hàng và hạn chế về nguồn cung

Xu hướng tăng giá PP nhập khẩu đã mất đà do sự dao động của nhu cầu khiến giá không đổi hoặc tăng nhẹ hơn so với các tuần trước. Đồng Lira của Thổ Nhĩ Kỳ mất giá mạnh, giá cả tăng cao, và các thị trường cuối cùng ảm đạm đã hạn chế nhu cầu mua nguyên liệu mới.

Nhiều báo giá đã xuất hiện từ Hàn Quốc và châu Âu lân cận, mặc dù không có giá hấp dẫn. Những người tham gia thị trường cho rằng sự xuất hiện của hàng hóa xuất xứ này là vì lợi nhuận béo bở ở Thổ Nhĩ Kỳ.

Một số nhà sản xuất bao tải đang hoạt động với một nửa công suất bất chấp mùa cao điểm, trong khi các nhà sản xuất thảm cắt giảm công suất xuống còn 30-40% do đơn hàng xuất khẩu thấp. Một người bán cho biết: “Hoạt động nhìn chung vẫn trầm lắng do doanh số bán hàng cuối cùng chậm chạp và dòng tiền eo hẹp. Vấn đề tỷ giá ảnh hưởng xấu đến sức mua, trong khi nguồn cung eo hẹp duy trì thị trường.”

Trong tương lai, các dự đoán là giá cả khá ổn định trong tháng 11. Sự gián đoạn chuỗi cung ứng sẽ tiếp tục hỗ trợ thị trường PP, do lượng hàng tồn đọng tại các cảng của Ả Rập Xê Út và Nga vẫn lớn. Tuy nhiên, vẫn còn thiếu tự tin về nhu cầu tháng 11. Người mua không vội vã mua hàng do kinh tế ảm đạm.

Người tham gia thị trường nên theo dõi xem liệu Thổ Nhĩ Kỳ có thu hút thêm hàng hóa từ các xuất xứ khác hay không, đặc biệt là xem xét đợt điều chỉnh gần đây trên thị trường PP của Trung Quốc. Một người tham gia thị trường lập luận: “Thổ Nhĩ Kỳ có thể nhận được nhiều hàng hóa hơn vào cuối tháng 11, miễn là nhu cầu ở châu Âu vẫn ảm đạm và cước phí vận tải tiếp tục thấp hơn mức đỉnh tháng 9. Điều này có thể cân bằng nguồn cung eo hẹp từ Trung Đông.”

PE chuẩn bị cho các đợt tăng giá mới vào tháng tới, dù có mức tăng nhỏ hơn

Những người tham gia thị trường dự đoán giá mới trong tháng 11 sẽ xuất hiện với mức tăng khiêm tốn do chi phí tiện ích và chuỗi thượng nguồn vẫn hỗ trợ cũng như dịch vụ logistic đầy thách thức. Tuy nhiên, có thể mất một thời gian để thị trường PE trở nên rõ ràng vì kỳ nghỉ lễ quốc gia từ thứ Năm đến thứ Sáu tới.

Những dự báo này cũng dựa trên xu hướng mạnh mẽ ở Trung Quốc. Giá EVA cao kỷ lục ở châu Á đã đẩy báo giá LDPE lên mức cao mới ở Trung Quốc trong tuần này. Giá ethylene cao hơn và lượng hàng nhập khẩu khiêm tốn cũng tiếp tục thúc đẩy các thị trường hạ nguồn nói chung. Trong thực tế, thị trường PE nhập khẩu không phản ứng với sự sụt giảm của thị trường nội địa sau khi giá Đại Liên tương lai trượt dốc.

Theo dữ liệu trung bình hàng tuần từ ChemOrbis, thị trường LDPE film của Thổ Nhĩ Kỳ hiện có chênh lệch hẹp hơn so với Trung Quốc là 90 USD/tấn, trong khi LLDPE và HDPE film được giao dịch cao hơn khoảng 250 USD/tấn so với thị trường này. Mặc dù cước phí vận tải đã giảm nhẹ, nhưng vẫn cao hơn so với năm ngoái trong khi giá theo phương thức CIF Thổ Nhĩ Kỳ vẫn còn khả năng đi lên.

Trong khi đó, sự mất giá lịch sử của đồng nội tệ có khả năng khiến những người tham gia thị trường PE duy trì cảnh giác. Một nhà đóng gói cho biết: “PE có cơ hội tăng giá tốt hơn PP vào tháng tới. Tuy nhiên, những mối lo ngại về nhu cầu và các báo giá PE của Mỹ có thể kiểm soát mức tăng mới trước khi thị trường chững lại vào cuối năm.”