Thị trường PVC của Ý và Tây Bắc Âu đã trở lại sau kỳ nghỉ lễ trên đà tăng giá do nguồn cung vẫn khan hiếm. Hoạt động thị trường vẫn sôi động bất chấp các kỳ nghỉ lễ, trong khi dự báo PVC tháng 9 đã bắt đầu được những người tham gia thị trường khu vực đưa ra. Bên cạnh đó, các thương vụ tháng 8 đã được chốt với giá tăng 30-40 EUR/tấn trong tuần này.

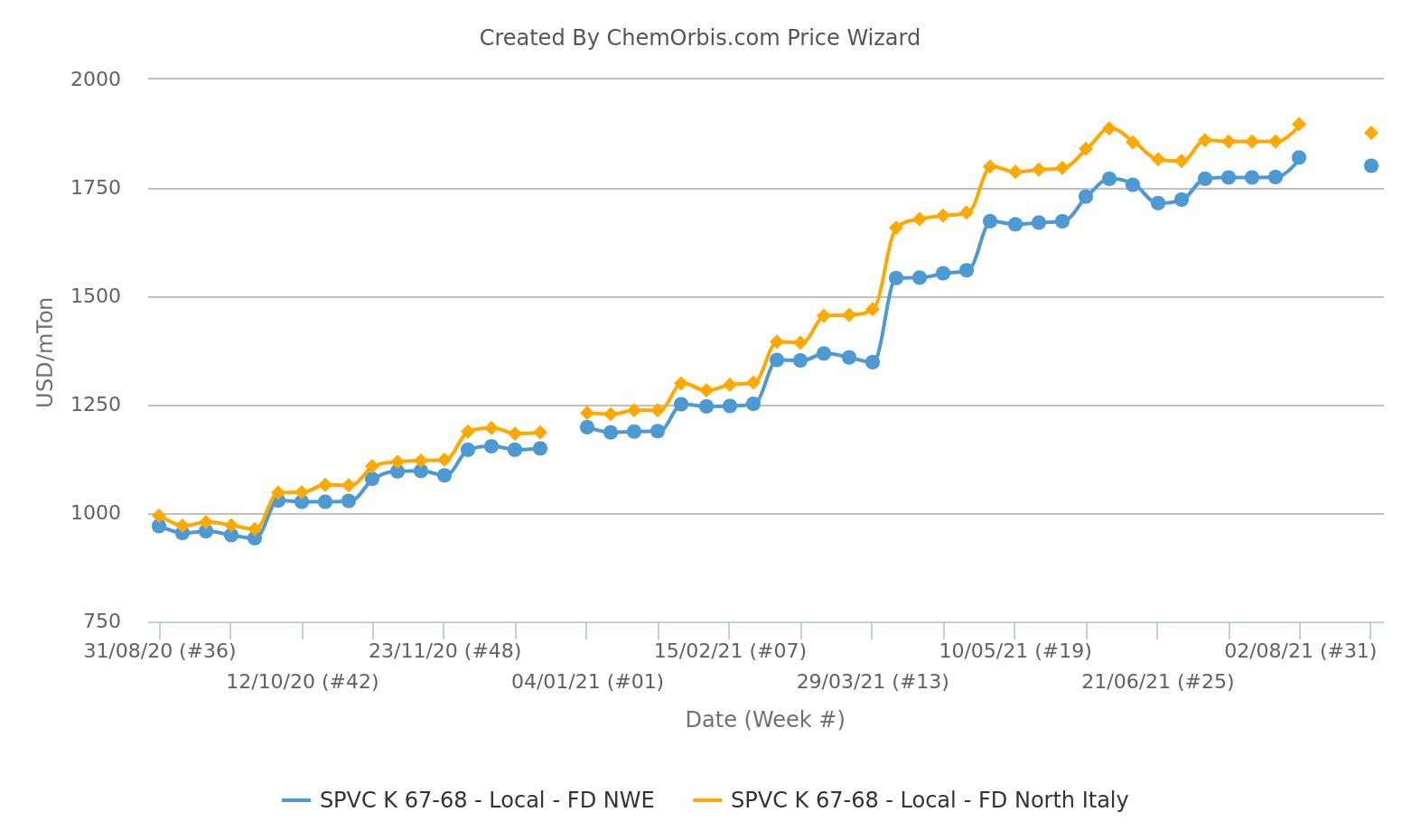

Thị trường PVC K67 giao ngay của Ý được ước tính ở mức 1550-1650 EUR/tấn FD, 60 ngày trong tuần này. Tại Tây Bắc Âu, báo giá là 1480-1590 EUR/tấn theo phương thức tương tự.

Nguồn cung vẫn chưa được cải thiện nhiều do hoạt động bảo trì

Trong khi một số nhà sản xuất đã tiến hành bảo trì các nhà máy PVC theo kế hoạch từ đầu tháng 8, nguồn cung ở châu Âu vẫn tiếp tục thấp hơn nhu cầu. Trên thực tế, việc giảm phân bổ xuất khẩu từ khu vực này sang Thổ Nhĩ Kỳ lân cận đã đẩy giá danh nghĩa tăng thêm trước tháng mới.

Một nhà cung cấp ở Tây Âu nhận xét: “Chúng tôi dự đoán nhu cầu mua hàng sẽ vẫn sôi động ở hầu hết các lĩnh vực kể cả trong ngắn hạn và trung hạn do các các công ty sản xuất thành phẩm đã có đầy đủ đơn hàng. Về nguồn cung PVC, việc ngừng hoạt động để bảo trì theo kế hoạch từ phía một số nhà sản xuất trong khu vực cùng với các trường hợp bất khả kháng vẫn đang diễn ra ở châu Âu có khả năng khiến nguồn cung trong khu vực bị thắt chặt.”

Mức giá cao kỷ lục kiểm soát đà tăng giá trong tháng 8

Mặc dù trước đó người bán đã cố gắng tăng 50 EUR/tấn trong một vài trường hợp vào tháng 8, nhưng hầu hết các thương vụ đều có mức tăng 30-40 EUR/tấn so với tháng 7. Những người tham gia thị trường cho biết: “Các thương vụ không phản ánh toàn bộ mức tăng của đợt thanh toán ethylene tháng 8 vì thị trường dựa vào mức giá kỷ lục.”

Hầu hết người tiêu dùng cho biết họ đã nhận được lượng đơn đặt hàng sản phẩm cuối cùng ưng ý cho tháng 9 và thậm chí cả tháng 10. Một vài người trong đó đã có thể tích trữ một lượng tồn kho hạt nhựa, do công suất hoạt động giảm trong kỳ nghỉ lễ. Mặt khác, nhu cầu PVC tăng mạnh đã khiến các nhà sản xuất không thể tích trữ kể từ cuối quý 2.

Dự báo cho tháng 9 là giá không đổi hoặc đi lên

Trong thời gian tới, dự báo đã bắt đầu hình thành giữa nhiều yếu tố. Thị trường có thể sẽ tiếp tục được củng cố bởi sự thắt chặt mạnh mẽ của PVC trong tháng 9.

Ngoài những hạn chế về nguồn cung đã tồn tại trên các thị trường giao ngay của châu Âu, rủi ro về logistic và xu hướng tăng giá trên toàn cầu có thể cản trở hàng nhập khẩu từ châu Á và Mỹ trong một tháng nữa. Điều này cũng tính tới thực tế là nhu cầu từ thị trường Ấn Độ chủ chốt sẽ được hỗ trợ bởi hoạt động trong giai đoạn sau mùa mưa chuyển sang mùa thu.

Tuy nhiên, các dự báo tập trung vào xu hướng giá không đổi hoặc tăng nhẹ. Thực tế giá cả đã tăng quá cao trong một thời gian tính đến hiện tại, với mức chênh lệch lớn nhất trong nhiều năm qua so với các thị trường PVC khác, có thể kìm hãm các đợt tăng giá rõ rệt.

Trong khi đó, về mặt chi phí, các hợp đồng ethylene tháng 9 dự kiến sẽ giảm nhẹ. Điều này góp phần củng cố dự đoán rằng chuỗi tăng giá dài nhất từ trước đến nay ở châu Âu có thể tạm dừng, đặc biệt là nếu các nhà máy đang ngừng hoạt động vận hành trở lại.

Theo Công cụ Giá ChemOrbis, giá ethylene giao ngay đã giảm khoảng 184 USD/tấn (156 EUR/tấn) theo phương thức FD Tây Bắc Âu kể từ đầu tháng 8. Giá naphtha theo phương thức CIF Tây Bắc Âu đã giảm khoảng 33 USD/tấn trong cùng giai đoạn.