Tâm lý trên các thị trường polyme của Trung Quốc đã được hỗ trợ trong tuần này bởi một số yếu tố bao gồm sự gia tăng nhu cầu trước kỳ nghỉ Tuần lễ Vàng, triển vọng nguồn cung thắt chặt hơn do các cảng bị ảnh hưởng bởi bão, cũng như xu hướng tăng của giá dầu và giá Đại Liên tương lai. Tuy nhiên, thị trường lớn này tiếp tục mang lại lợi nhuận kém hấp dẫn nhất trên thế giới do giá giao ngay không thể tăng nhiều như dự đoán.

Triển vọng nguồn cung đã thắt chặt kể từ khi Trung Quốc phải tạm ngừng một số hoạt động tại cảng Thượng Hải và cảng Ninh Ba-Chu Sơn sau cơn bão Chanthu vào đầu tuần này. Mặc dù các bến tại những cảng này đã bắt đầu tiếp tục hoạt động vào thứ Ba, song những người tham gia thị trường cho biết việc giao hàng có thể gặp phải sự chậm trễ do vụ đóng cửa đã tạo ra hiệu ứng domino.

Trong khi đó, nhu cầu đối với hầu hết các loại polyme đã bắt đầu tăng lên vì người mua hiện sẵn sàng bổ sung tồn kho trước kỳ nghỉ Tuần lễ Vàng đang đến gần, rơi vào Thứ Sáu, ngày 1 tháng 10 năm nay.

Chắc chắn rằng sự gia tăng chi phí thượng nguồn cũng tác động tới tình hình. Giá dầu thô Brent và naphtha CFR Nhật Bản trung bình hàng tuần đã tăng khoảng 9% so với tháng trước. Giá ethylene giao ngay ở châu Á đã tăng trong bốn tuần liên tiếp trong khi tâm lý đối với propylene vẫn đi lên. Ngoài ra, giá than trong nước tiếp tục tăng, hỗ trợ chi phí cho cả PVC và PP.

Sự kết hợp của ba yếu tố này đã đẩy giá LLDPE và PP tương lai tăng mạnh vào thứ Tư. Giá LLDPE tương lai tháng 1 trên Sàn giao dịch Hàng hóa Đại Liên đã tăng 450 CNY/tấn (70 USD/tấn) trong khi giá PP tương lai tăng 453 CNY/tấn (70 USD/tấn) vào ngày hôm qua. Giá PVC tương lai cũng tăng 230 CNY/tấn (36 USD/tấn).

Giá PP, PE tăng, mặc dù rất chậm

Giá PP homo, LLDPE film và HDPE film theo phương thức CIF Trung Quốc đang có xu hướng ổn định hoặc tăng nhẹ kể từ nửa cuối tháng 6. LLDPE và HDPE đã tăng tổng cộng 9-11% kể từ khi xu hướng tăng giá bắt đầu, trong khi PP homo raffia chỉ tăng 3%.

LDPE film là một ngoại lệ, với giá tăng 20% trong cùng giai đoạn do nguồn cung eo hẹp hơn.

So sánh các mức giá hiện tại ở Trung Quốc với một số thị trường khác, dữ liệu từ Chỉ số Giá ChemOrbis cho thấy nước này tiếp tục mang lại lãi suất thấp hơn cho các nhà cung cấp ở nước ngoài.

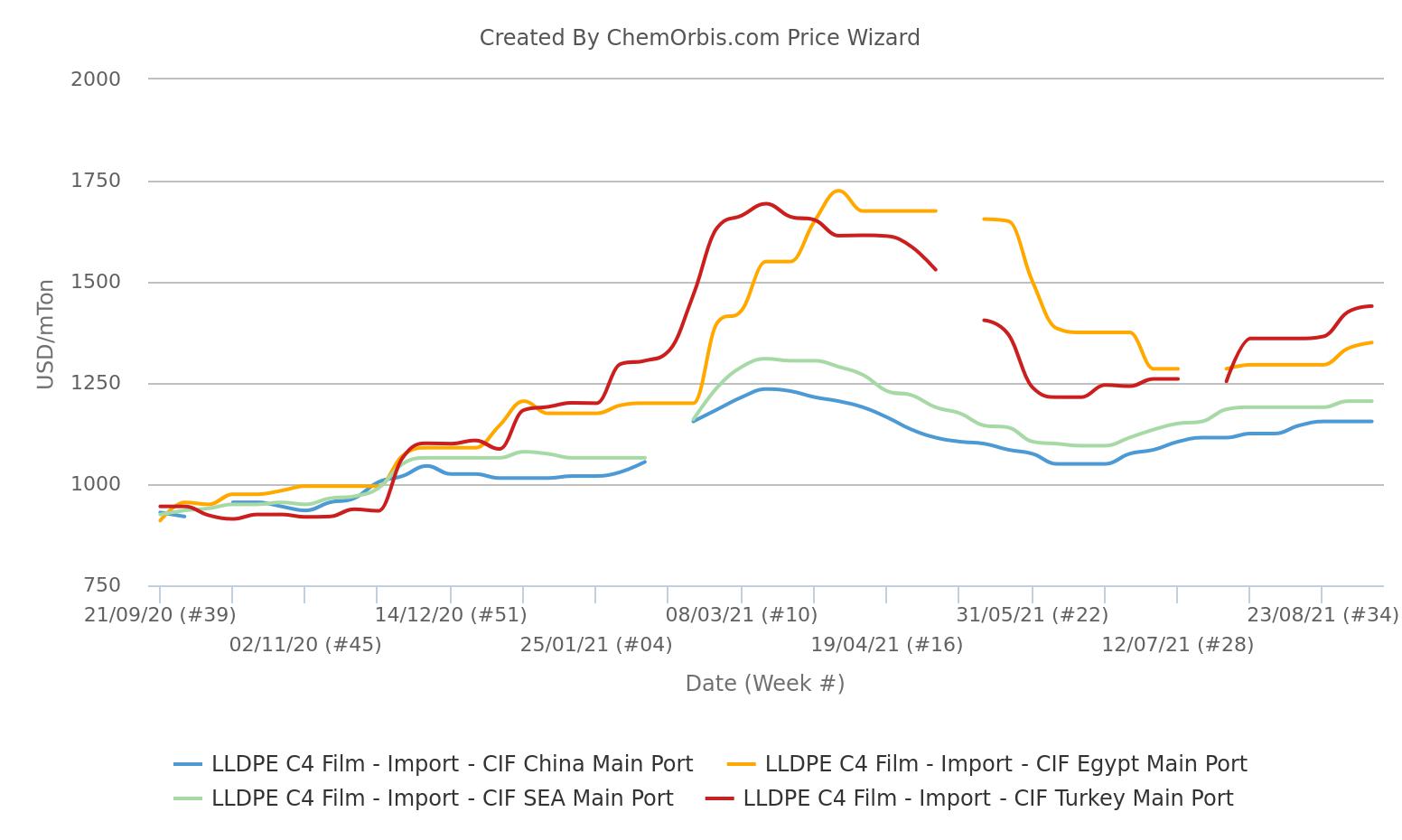

Lấy LLDPE film làm ví dụ, giá trung bình hàng tuần là 1155 USD/tấn CIF Trung Quốc vào tuần trước trong khi chúng đạt 1350 USD/tấn ở Ai Cập và 1440 USD/tấn ở Thổ Nhĩ Kỳ. Đối với PP homo raffia, thị trường nhập khẩu của Trung Quốc thấp hơn 415 USD/tấn so với Thổ Nhĩ Kỳ và 340 USD/tấn so với Ai Cập.

Những người tham gia thị trường nhận xét: “Các nhà máy sắp tới kiểm soát đà tăng giá ở Trung Quốc. Giá polyolefin không có khả năng tăng mạnh trong thời gian tới vì việc bổ sung công suất đang cân bằng tất cả các yếu tố tăng giá. Các nhà cung cấp lớn của Trung Quốc không muốn bán cho nước này do lợi nhuận thấp. Ngay cả các nhà sản xuất Trung Quốc cũng đang để mắt đến các thị trường khác, nơi họ có thể hưởng lợi nhuận cao hơn.”

PVC nội địa và xuất khẩu đạt mức cao mới, nhưng giá nhập khẩu vẫn dưới mức đỉnh của tháng 4

Theo dữ liệu của Chỉ số Giá ChemOrbis, giá PVC K67 nội địa và xuất khẩu tại Trung Quốc đã leo dốc trong tuần này và đạt mức cao kỷ lục. Các nhà sản xuất Trung Quốc cho rằng nguồn cung thắt chặt và nhu cầu xuất khẩu cao là động lực chính sau mức giá cao mới này.

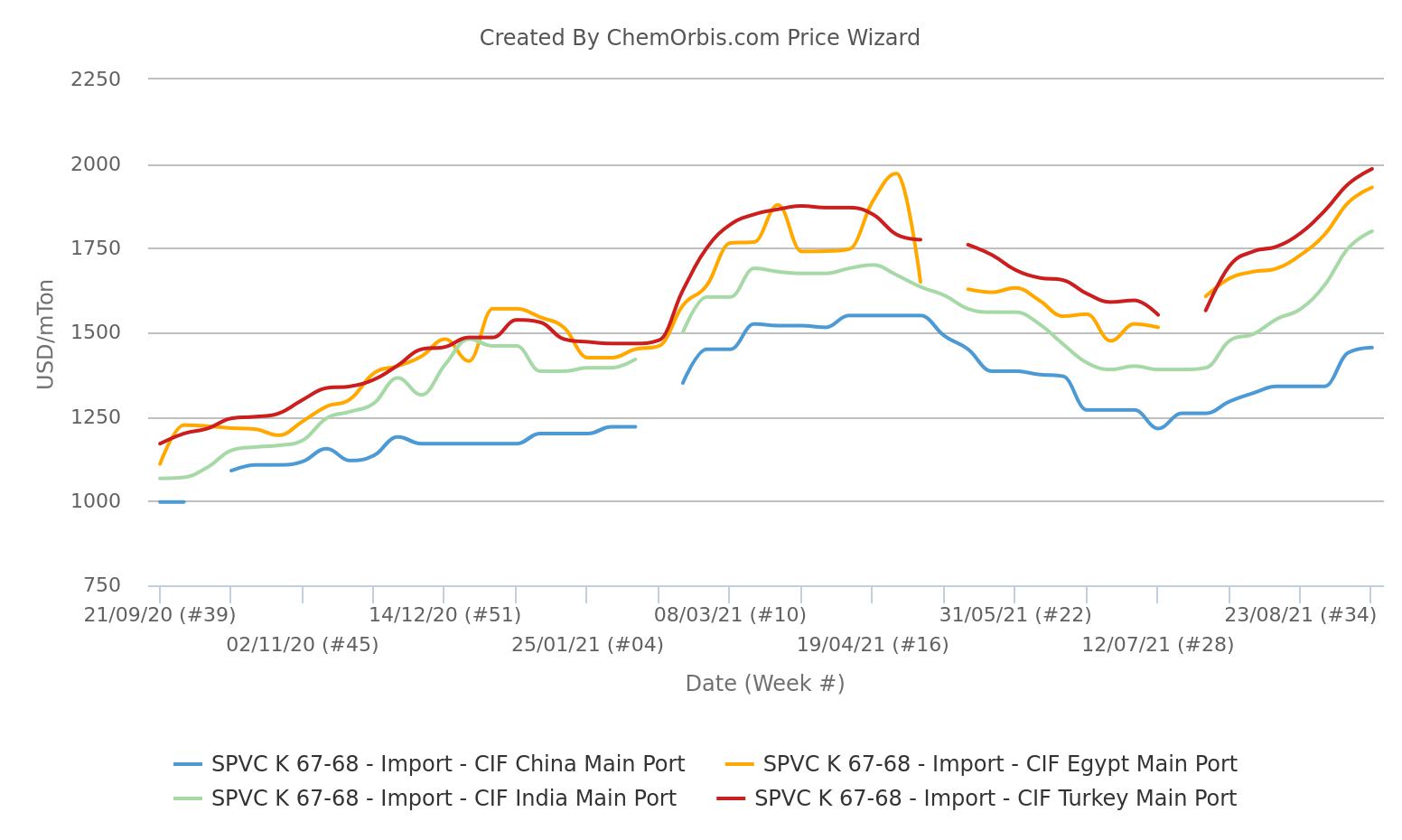

Mặc dù giá nhập khẩu cũng tăng, nhưng vẫn chưa thể phá vỡ mức cao trước đó là 1550 USD/tấn CIF được ghi nhận vào tháng 4. Giá K67 trung bình hàng tuần theo phương thức CIF Trung Quốc đã tăng lên 1455 USD/tấn trong tuần này, thấp hơn 95 USD/tấn so với mức đỉnh của tháng 4.

Mức chênh lệch giữa các thị trường PVC khác so với Trung Quốc lớn hơn rất nhiều khi so sánh với PP và PE. Dữ liệu của ChemOrbis cho thấy thị trường K67 nhập khẩu của Trung Quốc hiện đang thấp hơn 530/tấn so với Thổ Nhĩ Kỳ, 475 USD/tấn so với Ai Cập, và 345 USD/tấn so với Ấn Độ. Đây là mức chênh lệch lớn nhất ở Trung Quốc kể từ khi ChemOrbis bắt đầu thu thập số liệu vào năm 2008.

Một nhà kinh doanh trong khu vực lưu ý: “Những người bán ở Đông Bắc Á tiếp tục tập trung nhiều vào Ấn Độ hơn là Trung Quốc vì trước đây thị trường này mang lại lợi nhuận cao hơn. Các nhà cung cấp Trung Quốc cũng đang tìm kiếm cơ hội bán hàng ở Ấn Độ và các thị trường xuất khẩu khác.”